Tiskane izdaje

Tiskane izdaje

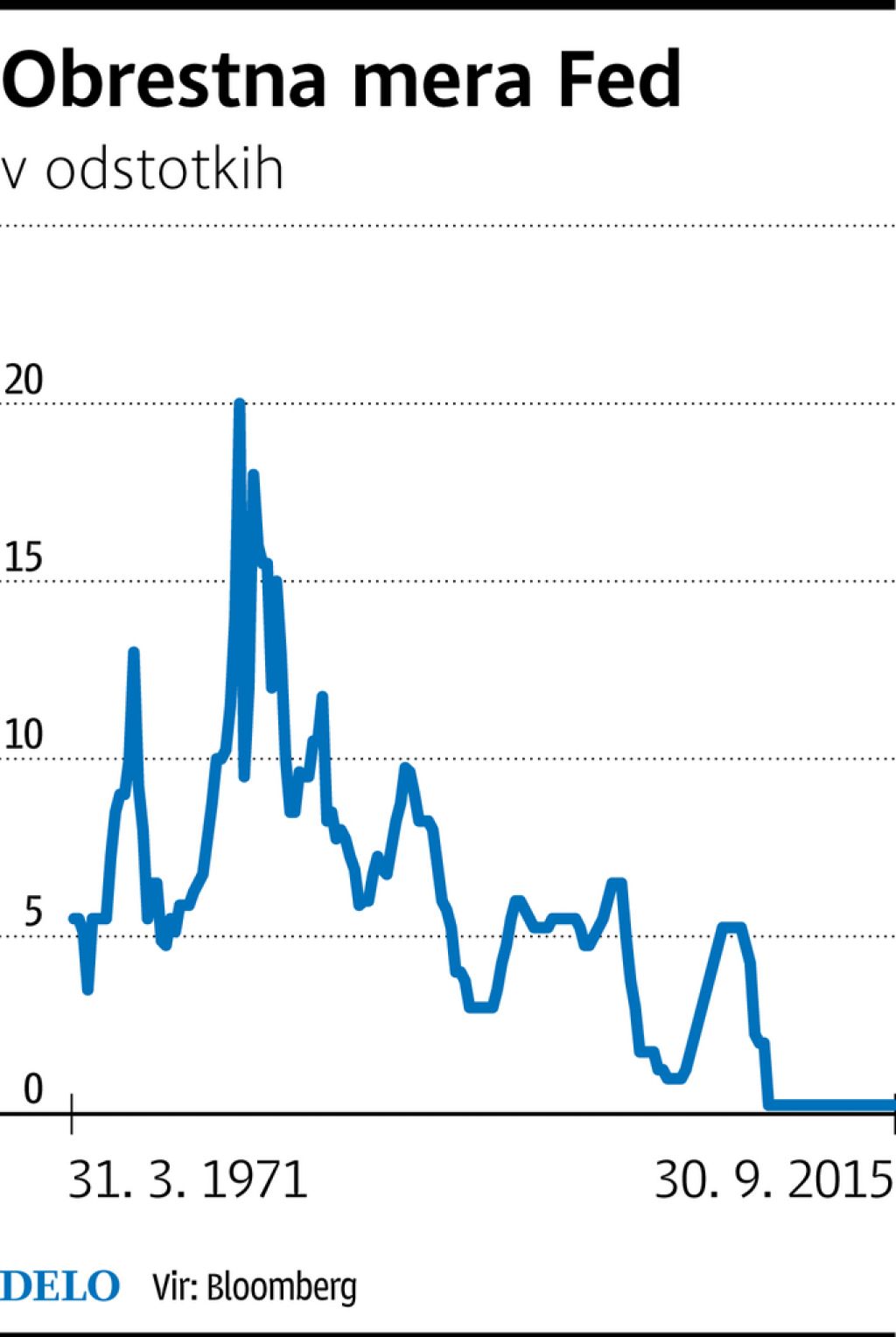

Smo v času zgodovinsko nizkih obrestnih mer. Iz meseca v mesec se stopnjujejo pričakovanja, kdaj bo ameriška centralna banka (Fed) začela zviševati ključno obrestno mero, ki že od leta 2008 vztraja v območju med 0 in 0,25 odstotka. Po spodbudnih podatkih o brezposelnosti v ZDA, ki znaša okoli pet odstotkov, je verjetnost decembrskega vse večja. Tudi evropska centralna banka (ECB), ki še izvaja obsežno ekspanzivno monetarno politiko, se bo sčasoma morala posloviti od skoraj ničelnih obrestnih mer.

Kaj to pomeni za vlagatelje in kreditojemalce? Nikakor ne smemo pozabiti, da ima višina ključne obrestne mere dolge cikle. Ker smo že nekaj let v okolju minaturnih obrestnih mer, so nam postale samoumevne.

Na razvitih trgih trenutno lahko najdemo tvegane obveznice (»junk bonds«), ki vlagateljem prinašajo celo nižje donose, kot so jih pred desetletjem izplačevale prvovrstne državne obveznice enake ročnosti. Še več, desetletne obveznice Nemčije in ZDA so v devetdesetih letih prejšnjega stoletja prinašale od štiri do osem odstotkov letnega donosa, v osemdesetih pa celo več kot deset odstotkov na leto. Ta dejstva naj nas opomnijo, kako velikanski balon poceni denarja oziroma nizkih obrestnih mer so v zadnjih letih ustvarile centralne banke s (pre)obsežnimi ekspanzivnimi denarnimi politikami.

Ključne obrestne mere se bodo prej ali slej vrnile v območje zgodovinskega povprečja. To pomeni, da bodo dolgoročni vrednostni papirji s fiksno obrestno mero vlagateljem povzročali močne glavobole. Z njimi namreč ne bo več mogoče ohranjati realne vrednosti premoženja. Po drugi strani pa se tudi kreditojemalci z zelo dolgoročnimi posojili s spremenljivo obrestno mero hitro lahko znajdejo v likvidnostnem primežu. Zato previdno z naložbami in krediti, pri katerih bo zvišanje obrestnih mer najbolj občutno.

Balon nizkih obrestnih mer prinaša tveganje

Trg obveznic: Pazljivo pri dolgoročnih naložbah s fiksno obrestno mero in kreditih

Objavljeno

20. november 2015 18.05

Inofgrafika