Tiskane izdaje

Tiskane izdaje

V zadnjih mesecih je zrasel obseg novih posojil v bankah, posebej je pomembno, da jih je več kot polovica dolgoročnih. Banke so znižale delež (starih) slabih kreditov, pričele so poslovati z dobičkom. Ta dober trend pa se mora nadaljevati s kakovostnim upravljanjem preostalih slabih terjatev in konsolidacijo bančnega sistema.

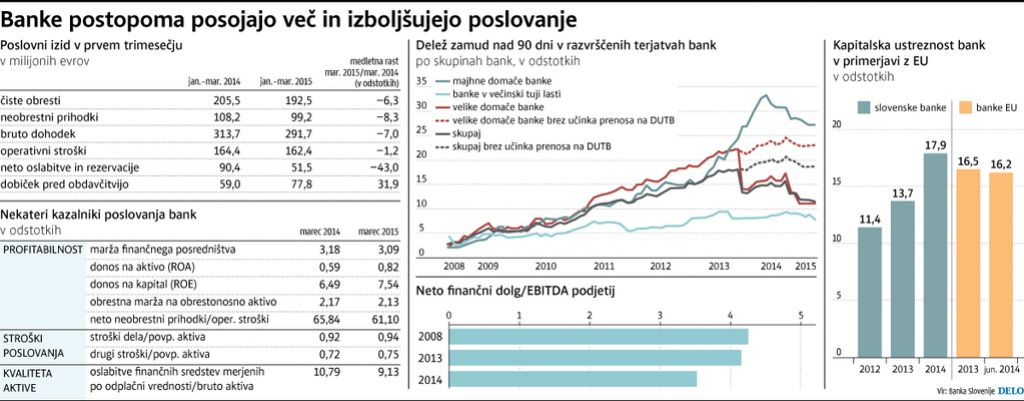

»Kapitalska ustreznost bančnega sistema je primerljiva z evropskim povprečjem. Z njim je primerljiv tudi delež slabih posojil, čeprav ostaja nekoliko večji. Tudi likvidnost bank je robustna in lahko odgovori na povpraševanje po posojilih, ko je to zdravo,« je danes povedala viceguvernerka Banke Slovenije Stanka Zadravec Caprirolo. Povprečna kapitalska ustreznost slovenskih bank je po sanacijskih ukrepih v najbolj problematičnih bankah (državna dokapitalizacija v višini 3,9 milijarde evrov in prenos 4,9 milijarde evrov vrednih »slabih posojil« na DUTB v zameno za 1,6 milijarde evrov obveznic) v letu 2014 zrasla na 17,9 odstotka in je tako opazno višja od evropskega povprečja 16,2 odstotka, izhaja iz majskega Poročila o finančni stabilnosti, ki ga je pripravila Banka Slovenije.

Tudi delež nedonostnih terjatev v skupni bilančni vsoti banke je s 13,4 odstotka v decembru 2013 upadel na 11,4 odstotka v marcu 2015. Slabša je slika v poslovanju bank s podjetji, saj je tam v istem obdobju delež slabih terjatev z 20,4 odstotka upadel na 17,8 odstotka. Problematične ostajajo predvsem slabe terjatve do podjetij v tujini, ki se niso uvrstile v shemo prenosa na DUTB, je opozoril Tomaž Košak, vodja sektorja za finančno stabilno in makrobonitetno politiko na Banki Slovenije. »Terjatve do tujine se koncentrirajo v velikih bankah in predstavljajo 34 odstotkov vseh nedonosnih terjatev, ki jih ima slovenski bančni sistem,« je povedal Košak. Velika večina teh terjatev se nanaša na posojila, dana podjetjem na Hrvaškem, v Srbiji, Bosni in Hercegovini, Bolgariji in Črni Gori, banke pa se bodo morale intenzivno posvetititi njihovemu upravljanju, če bodo želelele dolgoročno izboljšati svoje poslovanje. »Temu, da bi se te terjetve reševale s kakršnokoli intervencijo, ki bi imela fiskalne posledice, Banka Slovenije odločno nasprotuje,« je povedala Zadravec Caprirolova. Poslovne banke, ki se soočajo s tem problemom, pa lahko same ali v medsebojnem sodleovanju oblikujejo ustanove, ki bi te terjatve upravljale na podoben način kot DUTB. »Na ta način bi banke svoje bilance razbremenile slabih terjatev, ostale pa bi njihove ekonomske lastnice in aktivno sodelovale v njihovem reševanju,« je povedala Zadravec Caprirolova.

V obdobju marec 2014 – marec 2015 je Banka Slovenije zabeležila tudi opazno obuditev kreditne aktivnosti, saj je obseg posojil zrasel za 12 odstotkov. »Spodbudno je, da več kot polovico novih posojil predstavljajo dolgoročna. To nakazuje, da podjetja obnavljajo investicijski cikel, prav tako pa na vzdržneji način refinancirajo svoje obveznosti,« je povedal Košak. Kljub tem dobrim znakom in dejstvu, da so slovenske banke v prvih mesecih letošnjega leta izkazale dobiček (31,9 milijona evrov v prih teh mesecih) pa se zaradi padajočih obrestnih mer soočajo tudi s padajočo obrestno maržo.

Bilance bank so se lani krčile in tako bo še letos, saj gre realni sektor še vedno skozi proces razdolževanja - skupna bilančna vsota naj bi se zmanjšala za dva odstotka. V letu 2016 pa Banka Slovenije tudi na tem področju pričakuje obrat k rasti. Spremenila se je tudi struktura virov v bankah - v primerjavi z razmerami pred krizo znova sloni na depozitih, kar je manj tvegano. Razmere pa se v zadnjem času tudi tu spreminjajo, saj se zaradi nizkih obrestnih mer povečuje delež depozitov na vplogled. .

»Potencialna tveganja v bankah so še navzoča, naraščajoča sta dohodkovno in obrestno tveganje.A niso takšne narave, da bi bilo potrebno ukrepanje,« je povedla Zadravec Caprirolova. Opozorila pa je, da je prav zaradi omenjenih razmer na trgu pred bankami obdobje konsolidacije. Banka Slovenije osvežuje analizo stanja, ki jo je prvič pripravila že lani, z rezultati pa bo seznanila lastnike banke, je napovedala.

Banke kreditirajo več, dobiček je pod pritiskom marž

Potencialna tveganja v bankah so še navzoča; naraščajoča sta dohodkovno in obrestno tveganje.

Objavljeno

02. junij 2015 15.49