Tiskane izdaje

Tiskane izdaje

V zadnjih desetletjih se je vpliv vrednosti dolarja na ceno zlata bistveno zmanjšal, in ker se povpraševanje po tej kovini čedalje bolj seli na vzhod, se ta trend še nadaljuje. Kot pojasnjuje Irena Moro iz družbe Moro, ki se ukvarja s prodajo naložbenega fizičnega zlata v Sloveniji, na ceno ne vplivajo bistveno niti negotovosti v globalnem gospodarstvu – vrednost zlata je vodena.

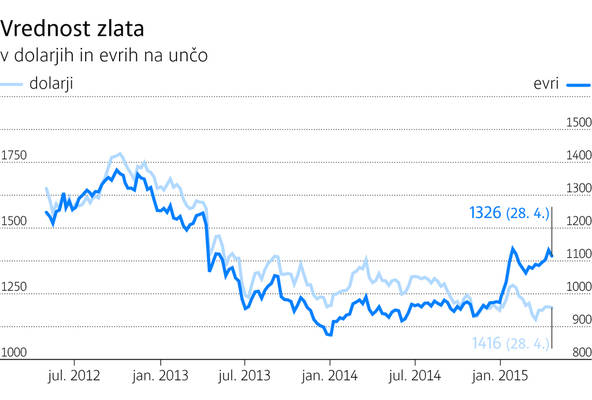

Cena zlata je zdaj okrog 1200 dolarjev za unčo, v zadnjega leta je bila že pod 150 tudi okrog 1300. Je to nadpovprečna volatilnost?

V enem od člankov v lanskem letu sem zapisala, da se bo to zgodilo, saj velike borznoposredniške hiše špekulirajo z vrednostnimi papirji, vezanimi na zlato. Goldman Sachs je eden vodilnih na tem področju. Za rudnike v južni Ameriki in južni Afriki je cena 1200 dolarjev za unčo še sprejemljiva, če bi bila nižja, se jim ne bi več izplačalo kopati. O drugih ne govorimo, ker izkopanine ne pošiljajo na svetovni trg – kitajski in ruski rudniki na primer zlata sploh ne izvažajo. Predvidevam, da se cena ne bo spustila pod to vrednost, če se bo, bi lahko svetovne kovnice začasno tudi ustavile dobavo zlata.

Ali se je to že kdaj zgodilo?

Da, leta 2011.

Kako primerne so na splošno volatilne razmere za vlaganja?

Vedeti moramo, da je cena zlata na svetovnem trgu vodena, da ni na prostem trgu. Usmerjajo jo večji kupci in prodajalci. Cena namreč ne velja samo za fizično zlato, ampak tudi za del, ki je vezan na (špekulativne) vrednostne papirje. Če bi veljala samo za fizično zlato, bi bila bistveno drugačna. O vrednosti je sicer težko špekulirati, a glede na informacije, ki jih imam iz Svetovnega zlatega sveta (WGC) in London Bullion Market Association (LBMA), bo v prihodnjih letih v porastu in se bo povzpela do 1300 dolarjev za unčo.

Sicer pa so ljudje izobraženi in vedo, da so obresti na bankah nizke in da je tako pri vseh bankah po vsej EU. Takoj po novem letu se je povečal premik vezanih vlog v zlato in tak trend ni le v Sloveniji, je tudi v Avstriji in Nemčiji, kjer tudi spremljamo dogajanje. Se pa vlagatelji morajo zavedati, da je fizično zlato dolgoročna naložba. V zadnjih 12 mesecih se je podražilo za 19 odstotkov, gledano v evrih – v tej valuti moramo računati rast in padce, ker tudi kupujemo v evrih –, petletna rast je 31-odstotna, desetletna pa kar 238-odstotna. In to neobdavčena.

Nihče ne more reči, da je to dolgoročno ali pa srednjeročno slaba naložba. Je pa nekaj prihrankov vedno treba imeti v denarju, zelo pomembno je, da se ljudje se tega zavedajo. Zdaj jih nimajo več toliko, kot bi jih lahko imeli, če bi bile obrestne mere višje. Opažamo pa, da je Slovenija postala zanimiva za tujce iz nekaterih držav. Ko se preselijo, recimo Ukrajinci, ki prihajajo zaradi vojne, del prihrankov vložijo v zlato. To je trend zadnjega pol leta v Sloveniji. Povečalo se je število tujih strank v našem podjetju.

Kako pa na ceno zlata vplivajo negotovosti v globalnem gospodarstvu? Razviti svet počasi okreva po krizi, v državah v razvoju se rast upočasnjuje, potem so tu še oboroženi konflikti, grožnje z bankroti nekaterih držav …

Glede na informacije, ki jih dobim iz prve roke pri londonskem zlatem svetu bi rekla, da vpliva praktično ni. Kot sem že omenila, cena zlata je vodena, igralci na newyorški borzi jo držijo navzdol, in to predvsem zaradi reakcij naložbenikov. Glede na dogajanje v svetu bi se morala ta kovina dražiti, pa se ne.

Pred leti je bilo tako. Vsak gospodarski premik na svetovnem trgu je vplival na ceno zlata, zdaj tudi ni več tako izrazite obratno sorazmerne povezave med vrednostjo dolarja in zlata. Če bi pustili, da gre njegova vrednost na borzi svoj tok, bi bilo po vsej verjetnosti preveč nakupov po vsem svetu, večina kapitala bi šla v zlato, zaloge pa so omejene. Sicer ocenjujem, da je zdaj ugoden čas za nakup, če potrošnik razmišlja, da bi določen znesek namenil za to naložbo za daljše časovno obdobje.

Omenjate velike igralce, ki regulirajo trg. O kom govorite in zakaj je regulatorjem v interesu, da se zlato ne draži?

To so velike borznoposredniške hiše. GP Morgan, Goldman Sachs … – vse se dogaja na newyorški borzi, na forexu. V prihodnjih letih bodo gotovo unovčile dobičke, potem bo po pričakovanjih cena zlata šla navzgor. To so velike institucije, praktično državne, ki imajo vpliv na svetovno ekonomijo, in New York ima glede zlata zagotovo primat, ki ga ne spusti iz rok. V Šanghaju si želijo določati ceno zlata za azijski svet, pa jim še ni uspelo.

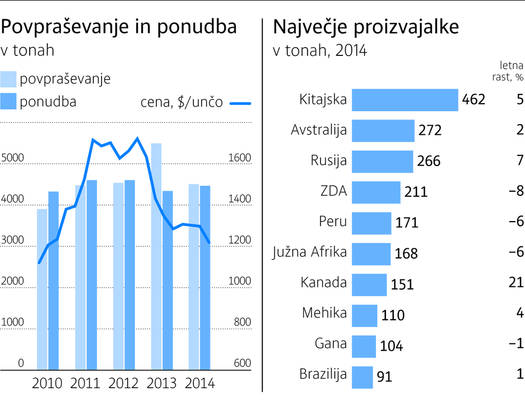

Trg institucije regulirajo z nakupi vrednostnih papirjev, vezanih na zlato. Če tega ne bi počele, bi bilo manj naložb v druge vrednostne papirje, tudi ne bi bilo več toliko varčevalnih vlog. Na to je treba pogledati praktično: januarja je vrednost zlata rasla in povpraševanje po njem je bilo enormno; praktično tolikšno kot lani v polletnem obdobju.

Pri nas?

Da, tudi v Sloveniji. Enak trend je bil v Avstriji, Nemčiji, ZDA. Ko cena zlatu narašča, ljudje enormno kupujejo, zato se pač cena regulira.

Ko cene padajo, ga ne prodajajo?

V Sloveniji lastniki fizično zlato zelo malo prodajajo, smo kar presenečeni, da tako skrbijo za svoje premoženje. Prodajajo, če potrebujejo denar.

Bi rekli, da špekulativnih naložb pri nas in na omenjenih trgih ni?

Vlagatelji v zlato so izobraženi, poznajo trg, spremljajo našo spletno stran in cene, tudi večkrat pokličejo za mnenje in se potem sami odločijo. Predvsem pa hočejo imeti v teh (nestabilnih) časih tudi za svojo pokojnino varnost v zlatu. Špekulativnih naložb praktično ni več, prvih pet let, ko smo prišli na trg, recimo do leta 2010, pa jih je bilo kar veliko. Mogoče tudi zaradi tega, ker je cena zlatu rasla, zdaj pa se je umirila.