Tiskane izdaje

Tiskane izdaje

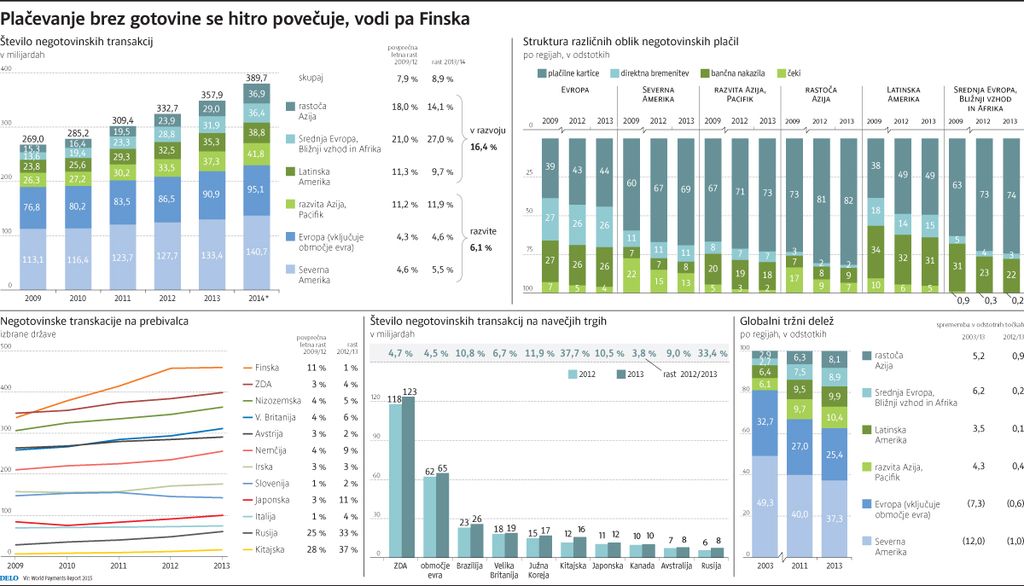

Leta 2014 smo v svetu opravili skoraj 390 milijard plačil z uporabo debetnih ali kreditnih kartic in na druge negotovinske načine, kar je devet odstotkov več kot leto prej, so ocenili v študiji World Payments Report 2015, objavljeni prejšnji teden.

Največja trga za plačila so še vedno ZDA in Evropa, najmočnejši igralci pa banke – vendar se stvari spreminjajo. Kitajska je lani postala četrti največji plačilni prostor na svetu, »alternativne« metode brezgotovinskega poslovanja pa že obsegajo deset do dvajset odstotkov plačilnega prometa.

»Tehnološke inovacije so sprožile dramatično povečanje obsega digitalnih plačil. Premik od fizičnega k digitalnemu plačevanju ne zagotavlja samo enostavnejših, hitrejših in varnejših načinov plačevanje za vse nas, ampak tudi omogoča nastanek novih poslovnih modelov na tem področju,« je povedala Marion King, direktorica oddelka plačil v Royal Bank of Scotland in ena od avtoric poročila.

Brezgotovinsko poslovanje v splošnem raste že več let, povprečna rast števila transakcij je bila med leti 2009 in 2012 7,9-odstotna. Poganjajo jo številni dejavniki, ki pa se med seboj razlikujejo v različnih predelih sveta. V hitro razvijajočih se azijskih državah (na primer na Kitajskem) se nadproporcionalno povečuje uporaba plačilnih kartic, razviti trgi, na primer Evropa in ZDA, pa beležijo hitro rast uporabe mobilnih tehnologij za izvajanje plačil. Pomemben izziv za banke je tudi to, da se tako imenovane »alternativne« metode plačevanja uveljavljajo v številnih nerazvitih državah, kjer je klasična bančna infrastruktura slabo razvita in slabo dostopna.

»Banke so vsako leto pred večjim izzivom, kaj in kje inovirati, da bodo sledile pričakovanjem porabnikov. Ti pričakujejo priročnejše, hitrejše, varnejše in bolj mobilne plačilne metode. Ponudniki plačilnih storitev se morajo temu prilagoditi in ponuditi nove rešitve, ki bodo lahko ustvarjale dodano vrednost na globalni ravni,« je opozoril Andrew Lees iz finančnega svetovalnega podjetja Capgemini, ki je sodelovalo tudi pri pripravi poročila.

Bančniki tako posredno priznavajo, da ne bo dovolj razvoj »tradicionalnih« metod brezgotovinskega poslovanja, ki so v preteklih desetletjih zelo omejile pomen gotovine v vsakodanjem poslovanju, s provizijami pa bankam prinašajo pomemben del dohodka. Plačilne kartice bodo sicer še dolgo ostale najpomembnejši plačilni pripomoček našega vsakdanjika, saj je v ZDA z njimi opravljenih 69 odstotkov vseh plačil, v Evropi 44, v Aziji pa med 73 in 82 odstotkov – vendar so tako v razvitih kot manj razvitih azijskih državah izrazito zapostavljeno plačevanje z neposrednimi bremenitvami in prek bančnih nakazil.

Uveljavljene ponudnike plačilnih storitev najbolj skrbijo tisti izzivalci, ki svoje poslovne modele gradijo tako, da se posredništvu bank pri izvajanju plačil čim bolj izognejo. Če pa denar ne gre skozi banko, za opravljeno transakcijo ne more zaračunati provizije … Obsegtako imenovanih »skritih digitalnih plačil« je World Payments Report 2015 ocenil na deset odstotkov obsega negotovinskih plačil, opravljenih leta 2014, po manj konservativnih ocenah pa bi ta delež lahko bil celo 20-odstoten.

»Dejavnost plačil je vse bolj kompleksna, saj vanjo vstopajo novi, netradicionalni plačilni mehanizmi. Številne od njih ponujajo nebančni igralci, ki niso podvrženi enaki regulativi kot banke,« opozarja poročilo. »Izzivalce« bančnih plačilnih sistemov so razvrstili v štiri skupine.

Številna velika podjetja ponujajo plačilne kartice z zaprto zanko in mobilne plačilne aplikacije. Ponavadi jih povežejo s svojimi programi zvestobe, uporabnikom pa omogočijo plačevanje blaga in storitev z zelo nizkimi stroški za posamezno transakcijo. Obseg teh plačil v svetu je leta 2014 znašal 15,1 do 22,6 milijarde dolarjev, ocenjujejo v poročilu.

Druga skupina so digitalne denarnice, ki jih ne izdajajo banke. Uporabnikom ponujajo fleksibilno in udobno pot za prenos denarja. Uveljavljena ponudnika ta tem področju, ki gresta bankam očitno še posebno v nos, sta PayPal (ZDA) in Alipay (Kitajska).

Mobilni denar, ki ga ne ponujajo banke, je pomemben predvsem v okoljih, kjer ljudje nimajo dostopa do klasičnih bančnih storitev, za finančne transakcije pa uporabljajo mobilne telefone. V Keniji, na primer, je število aktivnih uporabnikov storitve M-Pesa do 31. marca letos doseglo 13,9 milijona, plačilo z njo pa so sprejemali na več kot 85.000 prodajnih mestih. Obseg mobilnih plačil je v Keniji trikrat tako velik kot obseg plačil s tradicionalnimi negotovinskimi instrumenti.

Četrta skupina novih plačilni metod pa je uporaba virtualnih valut (najbolj znana in uporabna je bitcoin), ki uporabnikom omogoča prenos vrednosti brez posredovanja klasičnega finančnega sistema. Virtualne valute sicer še ne igrajo pomembne vloge na področju plačil, vendar avtorji World Payment Report 2015 pričakujejo, da se bo njihov pomen povečeval.

Digitalizacija plačevanja lahko bankam zagreni posel

Obseg negotovinskih plačil, ki jih obvladujejo banke, dosega rekorde, vendar jim rastoči del pogače odvzemajo nebančni igralci

Objavljeno

09. oktober 2015 18.57

infografika