Tiskane izdaje

Tiskane izdaje

Potem ko se ljudje upokojijo (ali gre za druge pokojninske pravice, kot so invalidska pokojnina, vdovska pokojnina), lahko uveljavijo tudi pravico do dodatne pokojnine. Seveda, če so bili pred tem včlanjeni v kolektivno ali individualno dodatno pokojninsko zavarovanje. Dodatna pokojnina, ki nas razveseljuje kot pokojninska renta, je lahko po sedanjih izkušnjah visoka tudi več deset evrov.

Pokojninska prihodnost pač ni videti vesela, saj je že zdaj povprečna neto pokojnina visoka le 612 evrov in po zadnjih podatkih dosega starostna pokojnina le še okoli 60 ali že celo manj odstotkov plače. Če torej namesto omenjene 612 evrov visoke povprečne pokojnine s pokojninsko rento dobimo 50 evrov več, torej 662 evrov, je to pač upoštevanja vredna razlika.

Blizu pol milijona

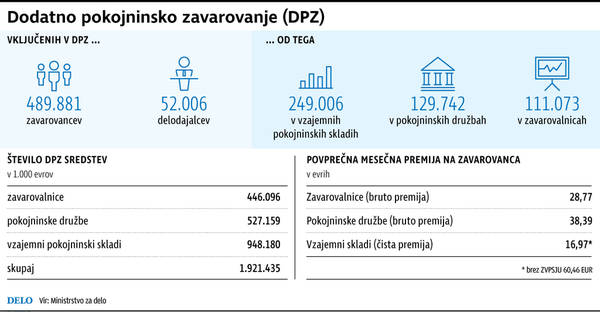

Konec leta 2014 je bilo v PDPZ vključenih 489.881 zavarovancev. Kljub krizi in njenim posledicam je v kolektivnih dodatnih pokojninskih zavarovanjih takrat vztrajalo še vedno 5200 delodajalcev; bolj aktualnih podatkih na splentih straneh ministrstva za delo ni. V vseh treh oblikah (skladih, zavarovalnicah in pokojninskih družbah) je bilo, kakor je navedeno na spletni strani ministrstva za delo, več kakor za 1,9 milijarde evrov dodatnih pokojninskih sredstev.

Višina dodatno pokojninske premije je pomembna (kot kaže preglednica, naše dosežene premije niso ravno visoke), saj bo od nje na koncu precej odvisna pokojninska renta, ki jo zavarovanci in člani pokojninskih skladov po upokojitvi lahko tudi pričakujejo. Seveda je ta višina odvisna še od drugih dejavnikov: števila let, v katerih se je vplačevalo te premije, uspešnega ali manj uspešnega upravljanja teh sredstev.

Klik na infografiko jo odpre v večjem formatu. Infografika: Delo

Zavarovanci ostajajo previdni

Z novo ureditvijo ZPIZ-2 se je spremenila naložbena politika dodatnih pokojninskih skladov, zavarovalnic in družb, ki jim zdaj omogoča tudi naložbeno politiko življenjskega cikla, s tem pa večjo izbiro naložbenih možnosti. Če je prejšnja zakonska ureditev (ZPIZ-1) omogočala samo dodatni pokojninski produkt z zakonsko zahtevanim zajamčenim donosom, so po ZPIZ-2 možne tudi drznejše naložbene politike.

V Zavarovalnici Triglav, ki je ena od treh zavarovalnic, ki omogoča dodatno pokojninsko zavarovanje, na primer ponujajo drzno, agresivno naložbeno politiko, ki je lahko namenjena predvsem mlajšim zavarovancem, starim do 45 let, potem sledi zmerni kritni sklad z zmerno naložbeno politiko, ki vključuje populacijo v starosti od 45. do 55. leta. Logika je jasna: mlajši člani si lahko privoščijo bolj tvegane naložbe, saj je čas upokojitve še oddaljen, bolj ko se bliža upokojitev, bolj se tudi naložbena politika umirja, s tem pa povečuje delež varnejših naložb in zmanjšuje mladostno naložbeno tveganje.

V obdobju pred upokojitvijo so zato, da so doseženi donosi in do takrat zbrana sredstva zavarovana do upokojitve, spet znajdejo v kritnem skladu z zajamčenim donosom. V kritnih skladih Triglava velja ureditev, da drzna in zmerna tveganja v celoti prevzema član (zavarovanec), medtem ko v skladu z zajamčenim donosom prevzema član naložbeno tveganje samo nad zajamčenim donosom.

V Zavarovalnici Triglav so na začetku letošnjega leta pozvali svoje obstoječe zavarovance (člane) dodatnih pokojninskih zavarovanj, naj se odločijo in izberejo naložbeno politiko. In če tega niso želeli, so njihova sredstva ostala v starem skladu, ki zagotavlja zajamčeni donos.

Toda očitno ostajajo dodatni pokojninski zavarovanci previdni: od Triglavovih več kot 32.600 članov Triglav PDPZ se jih je za drzne naložbene možnosti odločilo malo več kot 870, za zmerne pa slabih 550.

Kolektivna in individualna zavarovanja

Omenili smo že, da so lahko dodatna pokojninska zavarovanja kolektivna ali individualna. Če se podjetje odloči za kolektivno dodatno zavarovanje za svoje zaposlene, sklene skupaj s sindikatom (reprezentativnim organom zaposlenih) pogodbo o oblikovanju pokojninskega načrta, delodajalec pa potem sklene še pogodbo o financiranju tega pokojninskega načrta z zavarovalnico ali drugim izvajalcem (skladom ali pokojninsko družbo).

Višina je odvisna od dogovora, vsekakor pa mora delodajalec v koledarskem letu vplačati za vsakega vključenega člana (svojega zaposlenega) najmanj 240 evrov, torej 20 evrov na mesec; pri nekaterih skladih je minimalni mesečni »obrok« visok vsaj 26 evrov. Seveda lahko vplačuje tudi več, v kolektivno zavarovanje pa se lahko vključijo tudi zaposleni s svojimi vplačili.

Olajšave za podjetja

Delodajalcu se ta vplačila priznajo kot davčna olajšava pri davku od dobička pravnih oseb oziroma pri davku od dohodkov iz dejavnosti za konkretno leto, a spet, kot že rečeno, do zneska maksimalne davčne olajšave za posameznega člana. Res pa je tudi, da vplačila delodajalca ne obremenjujejo mase sredstev za plače, zanje se ne obračunavajo prispevki za socialno varnost.

Zavarovanec ali član v primeru kolektivnega dodatnega pokojninskega zavarovanja lahko olajšavo uveljavlja šele po delodajalcu. Če pa gre za primer individualnega dodatnega pokojninskega varčevanja, se vse vplačane premije do višine 5,84 odstotka bruto plače. To pomeni 2819 evrov letos, upoštevajo pri dohodnini, saj tako dobimo del premije, vrnjene ob poračunu dohodnine. Pri neto plači 1500 evrov in letni premiji 1656 evrov lahko računamo na 450 evrov, ki jih bomo dobili vrnjene pri dohodnini; seveda, če gre za individualno varčevanje.

Do konca leta torej še imamo čas, da si za letos uredimo dodatno pokojninsko zavarovanje tako, da, če seveda lahko, izkoristimo maksimalno olajšavo, ki jo potem delno dobimo vrnjeno pri obračunu dohodnine. Ali kot so odgovorili iz Triglava: »Konec vsakega leta je priložnost, da z dodatnim vplačilom v PDPZ izkoristimo maksimalno davčno olajšavo, če je z rednimi vplačili (delodajalca in člana) ne bomo dosegli. V PDPZ sicer lahko dodatno vplačamo kadarkoli med letom.«