Tiskane izdaje

Tiskane izdaje

Prav v teh dneh mineva leto od izdaje zapiskov sestanka odbora guvernerjev ameriške centralne banke (Fed), ki je bil dober mesec prej. Ti so prvič osvetlili pot do dokončnega prenehanja nakupov ameriških državnih obveznic in hipotekarnih obveznic prek postopnega mesečnega zniževanja, poimenovanega »taper«. Analitiki so takoj po objavi začeli govoriti o novi vroči besedi, ki označuje začetek postopnega dvigovanja ključnih obrestnih mer v Združenih državah Amerike kot naslednjega jedra delovanja bančnikov – »liftoff«.

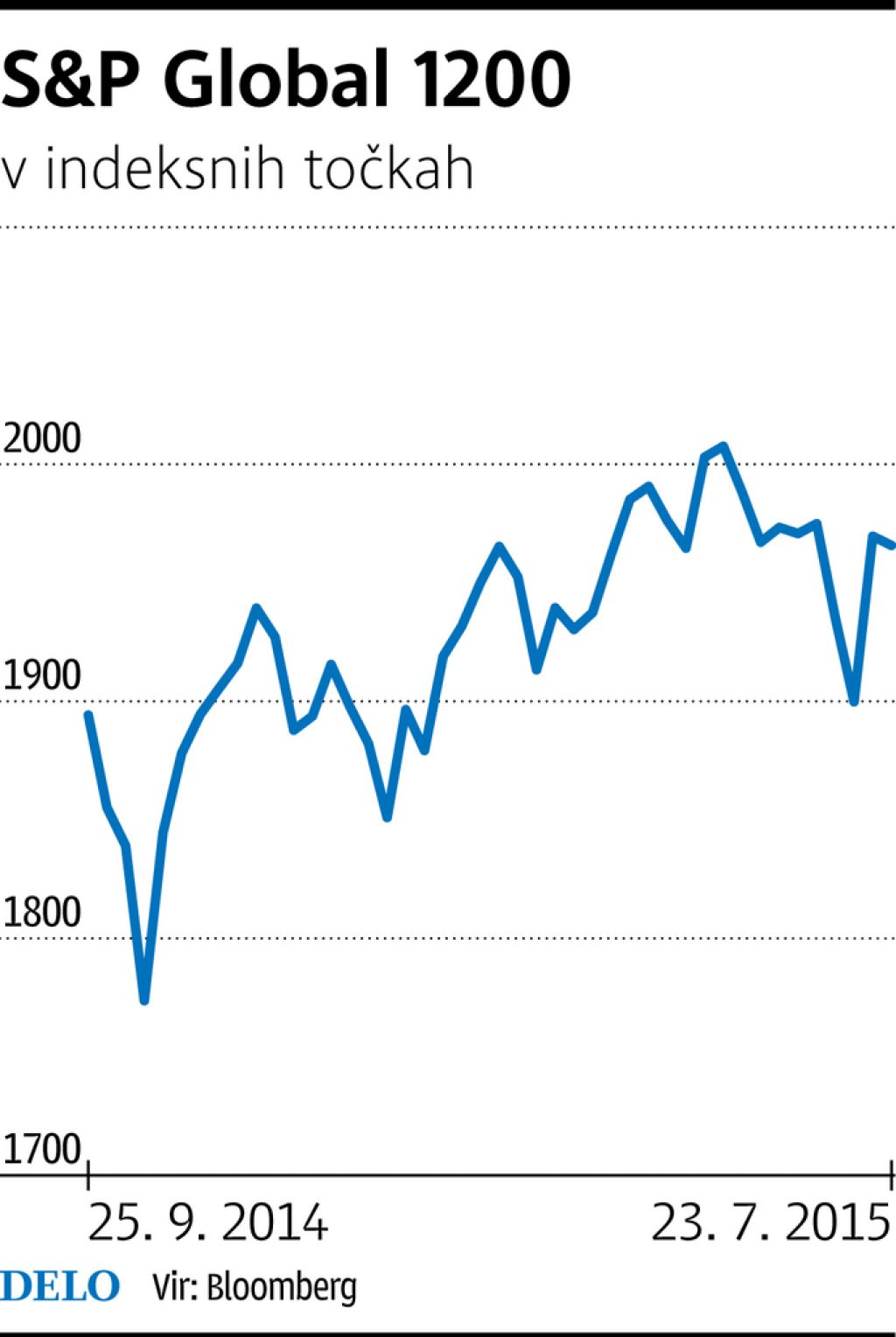

Prvi predvideni dvig ključne obrestne mere po juniju 2006 bi se utegnil zgoditi na zasedanju guvernerjev 17. septembra. Verjetnost za dvig z nič na 0,25 odstotka je bila konec prejšnjega tedna več kot 50-odstotna, medtem ko je opcijama, da dviga ne bo oziroma da bo ta kar 0,5-odstoten, pripadla po četrtina verjetnosti. Ne glede na obsesivno osredotočenje borznih udeležencev na datum začetka dvigovanja ključne obrestne mere pa velja, da bo hitrost nadaljnjih dvigov zelo zmerna. Previdnost narekujejo ne preveč prepričljivi makroekonomski in geopolitični dejavniki v podobi Grčije, Kitajske in Bližnjega vzhoda. Ti so glede na zgodovinske razmere unikatni in v oblikovanju napovedi gibanja tečajev predstavljajo vsaj enako pomembne elemente kot predvideni dvig obrestne mere. Ugibanja o prihodnji poti kapitalskih trgov po dejanskem dvigu obrestne mere so nehvaležna prav zato, ker je trenutno »geopolitika« na svetovnih borzah pomembnejša od Feda. Zato je treba enako pozorno kot Washington spremljati tudi Frankfurt, Atene in Šanghaj, saj se tam sprejemajo najpomembnejše odločitve, ki bodo vplivale na uspešnost posameznih naložbenih razredov v prihodnjem obdobju.

Dvig ključne obrestne mere ameriškega Fed se približuje

Trg delnic: vsaj tako pomemben dejavnik kot Fed je za kapitalski trg tudi geopolitika

Objavljeno

24. julij 2015 18.41

Infografika PD