Tiskane izdaje

Tiskane izdaje

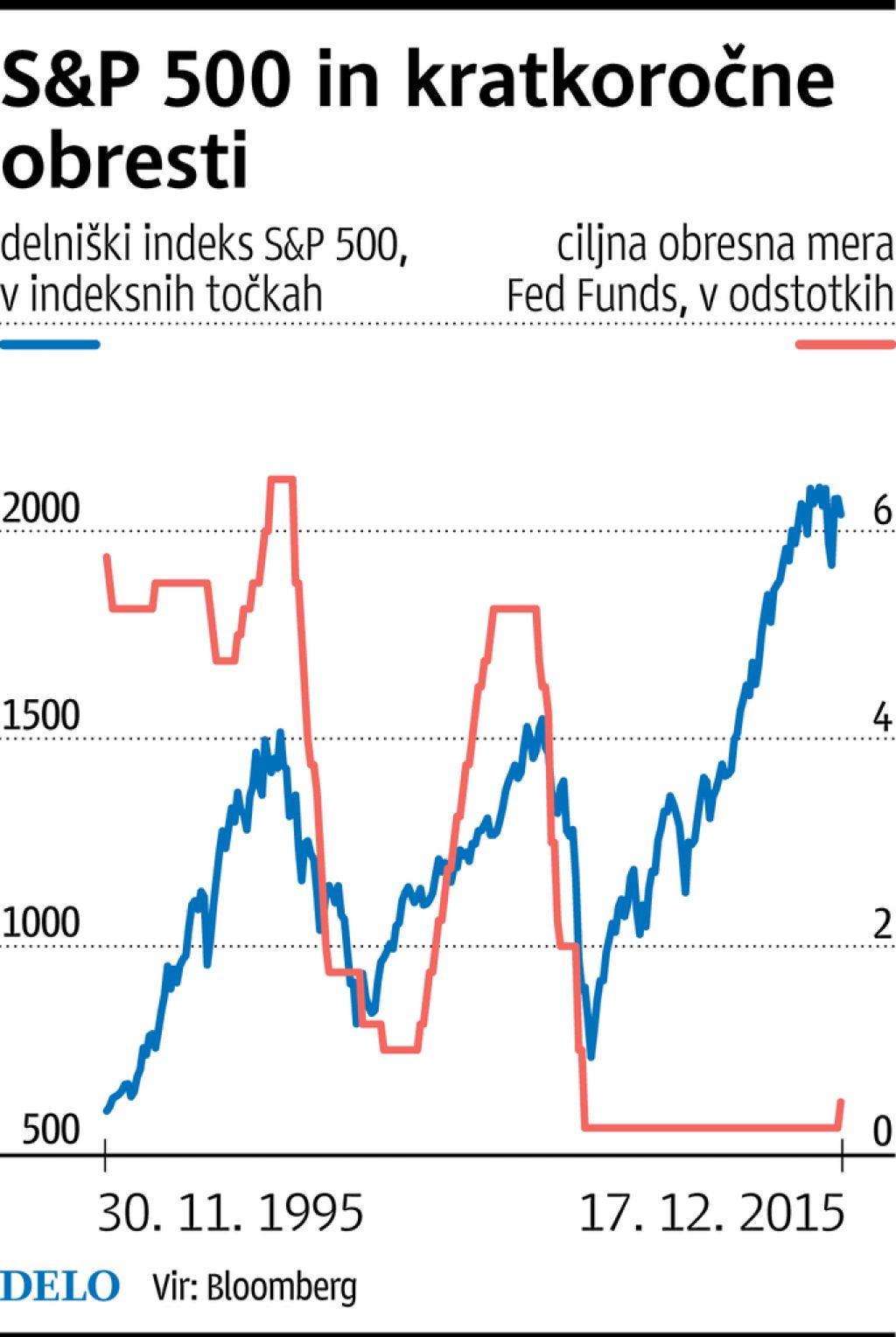

V zvezi z zgodovinsko odločitvijo ameriške centralne banke o začetku postopnega dvigovanja temeljne obrestne lahko rečemo, da je to bolj kot konec »dobe poceni denarja« logična posledica okrevanja ameriškega gospodarstva s padcem brezposelnosti na normalno raven pri okoli petih odstotkih.

Na tem mestu moram omeniti izjemno prepričljiv nastop guvernerke Janet Yellen, ki je pred kamerami več kot eno uro potrpežljivo pojasnjevala ozadje odločitve odbora za odprti trg in odgovarjala na novinarska vprašanja.

Ne bi rad pisal hvalospevov na račun Janet Yellen, vendar se mi zdi, da je zaradi kombinacije akademske širine in karakternih lastnosti naravnost rojena za vlogo guvernerke centralne banke. S svojo naravno toplino, odkrito komunikacijo in suvereno profesionalnostjo si je pridobila spoštovanje tudi med najbolj skeptičnimi in brezobzirnimi udeleženci finančnih trgov.

Ob dvigu ciljne kratkoročne obrestne mere na 0,25 do 0,50 odstotka je ameriška centralna banka signalizirala, da lahko v letu 2016 pričakujemo dodatne štiri dvige obrestne mere, in izrazila pričakovanje, da se bo inflacija na srednji rok dvignila na ciljno vrednost dveh odstotkov.

Kritiki odločitve opozarjajo, da so se likvidnostne razmere na trgih že pred začetkom bolj restriktivne denarne politike konkretno zaostrile za okoli 200 bazičnih točk (dva odstotka).

Kot primer lahko navedemo hitro rast alternativne efektivne obrestne mere z minus treh odstotkov na nič in rast realnih donosov inflacijskih obveznic (petletni realni donos je v zadnjih dveh letih zrasel z –1,5 odstotka na 0,5 odstotka).

Na finančnih trgih ostajata ob začetku cikla dvigovanja ameriških obrestnih mer največja pomisleka, ali se bo inflacija zaradi strukturnih zaviralnih dejavnikov na srednji rok dejansko vrnila na ciljno raven in ali je pametno dvigovati obrestne mere v času šibke rasti in negotovosti zunaj ZDA.

Velik del investitorjev živi v zmotnem prepričanju, da pomeni dvig obrestne mere smrtno obsodbo za delniške in obvezniške naložbe. V resnici zgodovinske statistike ne podpirajo take poenostavljene hipoteze.

Zanimivo je, da se celotni donosi delnic v preteklih 14 ciklih dvigovanja obrestne mere praktično niso razlikovali od povprečnih zgodovinskih donosov pri okoli 10 odstotkih. Delniški tečaji so bili po zaključku dvigovanja obrestnih mer nižji samo v dveh primerih, medtem ko so jo slabše odnesle obveznice, saj so prinesle izgubo vlagateljem v približno polovici primerov.

Za vlagatelje torej ni potrebe, da bi se pretirano vznemirjali zaradi takšnih in drugačnih napovedi, kaj se bo v tem ciklu rasti ameriških obrestnih mer zgodilo z delnicami, obveznicami ali valutnimi tečaji. Še enkrat je treba poudariti, da so v zadnjih petih letih analitiki in ekonomisti praktično ves čas živeli v napetem pričakovanju, da se bo višina obrestnih mer kmalu normalizirala, o čemer pa potem ni bilo ne duha ne sluha. Da niti ne govorimo o tem, kako zgrešene so vsakoletne napovedi borznih strategov z Wall Streeta, ki so od leta 2000 zgrešili dejanski koledarski donos delnic za povprečno 14 odstotnih točk na leto.

Fed je nakazal, da lahko v 2016 pričakujemo še štiri dvige

Svetovni trg: Rast obrestnih mer v ZDA je logična posledica okrevanja tamkajšnjega gospodarstva

Objavljeno

18. december 2015 18.08

infografika