Tiskane izdaje

Tiskane izdaje

Pred letom dni je skupina Hypo Group Alpe Adria, ki deluje na petih trgih nekdanje Jugoslavije, prešla izpod okrilja avstrijske države k novima lastnikoma Adventu international in Evropski banki za obnovo in razvoj (EBRD). S predsednikoma uprav skupine Hypo Ulrichom Kissingom ter Hypo banke v Sloveniji Matejem Falatovom smo se pogovarjali o poslovanju v tem obdobju, razkrila sta tudi, da bo že julija banka spremenila ime in tudi na ta način pretrgala vez s preteklostjo.

Kako sta nova lastnika zadovoljna z naložbo v Hypo Group Alpe Adria?

Kissing: Zavedali smo se, da nas čaka zahtevno čiščenje portfelja. V zadnjih enajstih mesecih smo to izvedli, tako da zdaj lahko preteklost pustimo za seboj. Imamo čist kreditni portfelj, saj smo z izločitvijo dodatnih slabih posojil iz preteklosti na družbo Heta Asset Resolution, ki je ostala v lasti avstrijske države, dosegli, da ima skupina 22-odstoten količnik kapitalske ustreznosti in imamo trdno osnovo za financiranje.

Leto 2015 je bilo za skupino tranzicijsko: nadaljevali smo s privatizacijo, se interno reorganizirali, definirali potencialna področja poslovanja, začeli z optimizacijo procesov in naredili prve korake proti prihodnji vzdržni rasti ter razvoju. Vse to gre po načrtu in nam daje možnost, da se osredotočamo na nov posel. Ponosno lahko rečemo, da smo nazaj v poslu, da se osredotočamo na naše obstoječe in nove stranke. V projektu Hypo sem že dve leti, zato sem vedel, kaj lahko pričakujem in sem zadovoljen s trenutnim stanjem.

Neprestano v Hypu omenjate, da hočete pustiti preteklost za seboj, ampak se zdi, da to ni mogoče. Na eni strani so tu posojila v švicarskih frankih in na drugi strani, vsaj kar zadeva Slovenijo, na sodiščih še tečejo postopki v povezavi z zahtevki leta 2011 odpuščenih vodilnih kadrov v banki.

Kissing: Zadnjega ne morem komentirati, saj vprašanje zadeva Heto in ne nove banke. Glede posojil v frankih lahko rečem, da smo strankam dali ponudbe za konverzijo. A ne le v zadnjem letu, tudi v preteklosti so vedno imeli to možnost. Naša ponudba je privlačna, kar se kaže tudi v tem, da smo bistveno zmanjšali obseg teh posojil tako po številu kot vrednosti.

Falatov: Pred več kot letom dni smo bili prva banka, ki smo imetnikom posojil v švicarskih frankih ponudili brezplačno konverzijo, krili smo tudi stroške notarja za vpis hipoteke v zemljiško knjigo. Mnogi so se takrat odločili za spremembo, nekateri se niso in ti zdaj normalno vračajo posojilo, se pa iz meseca v mesec še kdo odloči za zamenjavo. V Sloveniji sicer problem posojil v frankih ni tako velik.

Kako pa bi kot predsednik uprave skupine ocenili obdobje zadnjega leta in pol? V čem se je Hypo spremenil?

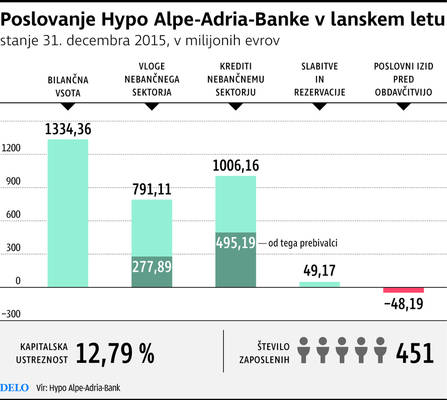

Kissing: Veliko stvari smo že pustili za seboj. Lani smo postavili temelje za prihodnji razvoj in danes smo stabilnejša, močnejša, bolj osredotočena institucija. Prestrukturirali smo se, v večini primerov smo že postavili novo vodstvo tako da imamo zdaj ekipo, ki je osredotočena na prihodnost. Ob nakupu banke smo se s prodajalcem dogovorili, da se vse aktivnosti, povezane s preteklostjo, prenesejo na Heto. Tako imamo zdaj čist kreditni portfelj. Delež slabih posojil je 11-odstoten, kar je najboljši rezultat v regiji, razmerje med zbranimi sredstvi in posojili je zelo visoko, 68-odstotno, imamo močno kapitalsko ustreznost v višini 22 odstotkov, kar je tudi med najboljšimi v regiji. Kot skupina imamo sredstva za rast.

Hkrati rešujemo težave, ki se nanašajo na previsoke stroške poslovanja. Lani smo ukrepali na več področjih od povečanja učinkovitosti zaposlenih do racionalizacije poslovnih prostorov. Začeli smo z naložbami v digitalizacijo, mobilno banko, investirali v novo blagovno znamko, ki jo bomo predstavili julija.

Banka je dobro pripravljena za prihodnost, na to, da se osredotoči na stranke in v rast. To kažejo tudi poslovni rezultati v prvem letošnjem četrtletju v primerjavi z lanskim letom: skoraj podvojili smo kreditiranje, vrednost odobrenih posojil fizičnim osebam na medletni ravni se je povečala za 176 odstotkov, malim in srednje velikim podjetjem pa za 65 odstotkov.

Kako pa ste zadovoljni s poslovanjem banke v Sloveniji? Rezultat je bil lansko leto negativen.

Kissing: Poslovni rezultat za lansko leto je v veliki meri povezan s čiščenjem kreditnega portfelja, stroškovnimi prilagoditvami in stroški prestrukturiranja. Torej zaradi teh številk nisem zaskrbljen, v skupini tudi v letu 2016 še pričakujemo izgubo, mogoče bo tako ostalo še tudi v 2017. V Sloveniji je bilo poslovanje že v lanskem letu operativno pozitivno, banka je profitabilna, posel dobro okreva.

Falatov: Lani smo imeli nekaj izrednih dogodkov, povezanih s čiščenjem portfelja, prestrukturirali smo se, tako da smo šli v leto 2016 bolj optimalni. Optimizirali smo mrežo poslovalnic, začeli s ponudbo spletnih posojil, naredili novo organizacijsko strukturo. Žal je to vključevalo tudi zmanjšanje števila zaposlenih. Sprememba organizacijske strukture je opazna predvsem v segmentu poslovanja z občani.

Kolikor mi je znano, smo prva banka, ki je trgu predstavila aplikacijo za pridobitev posojila prek spleta brez obiska v banki. Tudi s pomočjo tega smo v zadnjih petih mesecih pridobili precej novih strank. Poslovanje usmerjamo iz tradicionalnih poslovalnic v moderno banko, do katere potrošnik lahko dostopa po različnih kanalih. Na korporativnem segmentu smo aktivni predvsem na področju malih in srednje velikih podjetji – na tem segmentu hočemo rasti.

Infografika: Delo

Kako pa stranke občutijo te spremembe? Nekateri ugotavljajo, da se jim pogosto zamenja osebni bančnik.

Kissing: V zadnjem letu se je veliko spremenilo. Med drugim hočemo potrošniku ponuditi boljšo izkušnjo, bolj smo osredotočeni na njihove potrebe, torej uvajamo digitalno in mobilno bančništvo, osredotočamo se na hitrejše in vitkejše poslovanje, kar tudi služi cilju, da smo bolj osredotočeni na stranke. To sicer nikakor ne pomeni, da zmanjšujemo vlogo osebnih bančnikov. Bančništvo je nenazadnje storitvena industrija in stranke hočemo doseči po vseh kanalih.

Vse to se letos izraža pri rasti poslovanja, torej delamo prve korake v pravo smer. Pot je še dolga, trg se bo spreminjal in se tudi mora glede na to, da se spreminjajo tudi pričakovanja strank.

Falatov: Lani smo popolnoma prenovili elektronsko banko, uvedli mobilno banko, letos načrtujemo ponovno posodobitev obeh z novimi možnostmi, velik pomen dajemo digitalizaciji. Jeseni načrtujemo odprtje prve digitalne poslovalnice, mislim, da tega v Sloveniji še ni.

Večkrat ste že omenili novo strategijo banke: postati hitrejši, vitkejši, učinkovitejši. Poudarjate digitalizacijo in modernizacijo bančništva. Kaj torej lahko potrošniki pričakujejo?

Kissing: Naš cilj je, da strankam ponudimo ustrezne storitve, ki bodo tudi enostavne za uporabo. Število poslovalnic je zdaj primerno, testiramo različne možnosti dostopa do strank in mobilni del je pri tem zelo pomemben. Čedalje več ljudi hoče bančne storitve kot so odpiranje računa, izvedba transakcij, sklepanje depozitov in kreditov, naročanje drugih storitev opraviti s pomočjo mobilnih naprav. Ta trend je še posebej opazen pri mlajši generaciji, a ne samo pri njih. Zato so potrebne investicije v te produkte, da bomo imeli kar najboljši in portfelj ter zelo učinkovito procesiranje.

Falatov: Banka se bo trudila, da pride bližje strankam – se pravi, da jim ne bo treba iskati najbližje poslovalnice, ampak da bomo mi poskušali pridi do njih prek telefona, elektronskih medijev, e-pošte, interneta ... Pomembno je, da bomo čim bolj dostopni storitve pa enostavne za uporabo in čim hitrejše. V ozadju pa seveda moramo poskrbeti, da bodo stvari tekle tako, kot zahtevajo zakonodaja, regulator …

Kako pa bo vse to vplivalo na zaposlene? Omenili ste, da ste lani tudi odpuščali.

Kissing: Po privatizaciji smo se morali prestrukturirati, na podlagi analiz smo zmanjšali poslovno mrežo, velik poudarek dajemo zalednim službam. Nastali so določeni presežki, nekaj zaposlenih je žal moralo oditi. A načrtujemo rast in s tem bodo rasli tudi zaposleni. Ko govorimo o zalednih službah, pa hočemo vitko poslovanje, pomembna je učinkovitost. Stranke v Evropi in svetu pričakujejo dober servis in nizko ceno, okolje je konkurenčno in zato moramo biti bolj učinkoviti, osredotočeni na to, da ne bomo izgubljali virov.

Lani je obseg danih kreditov in zbranih depozitov upadel. Kakšni so vaši cilji glede tega, kakšen tržni delež hočete doseči?

Kissing: Hočemo biti med petimi največjimi bankami v regiji in spet postati dobičkonosni. Hočemo vzpostaviti banko, ki zadovoljuje osnovne potrebe strank, ki ima jasen portfelj produktov, da so stranke zadovoljne. Ne bomo se spustili samo v lov za tržnim deležem, saj bi s tem tvegali, da bi se spuščali v posle, ki jih bi mogoče kasneje obžalovali. Ko sem prišel prvič v Ljubljano, so mi kazali stavbe po vsem mestu, ki jih je financiral Hypo. Milijoni tu, milijoni tam … Ni se dobro izteklo.

Pomembno je, da smo disciplinirani, preudarni, osredotočeni, da vemo, kakšno dodano vrednost lahko ponudimo strankam, da rastemo preudarno ter da je naše poslovanje zdravo. Če to izpolnjuješ, lahko dobro posluješ v bančništvu. Strankam omogočaš dobre storitve, za katere so pripravljeni plačati, izogneš se nepotrebnemu tveganju in ustvariš dobiček, ki nato pomaga k rasti. In vsi so srečni: stranke, lastniki, regulatorji.

Falatov: Glavni fokus banke je profitabilnost, tržni delež v ničemer ne meri uspešnosti banke. Je neka statistična enota, ki je velikokrat predimenzionirana in prevečkrat uporabljena. Banke bi se morale meriti po dobičkonosnosti in po storitvah, ki jih ponujajo.

Matej Falatov (levo) in Ulrich Kissing (desno). Foto: Mavric Pivk/Delo

Lani ste poudarjali, da za nobeno ceno ne boste več kreditirali nepremičninskih projektov. Vztrajate pri tem oziroma se boste čez par let, ko bo na trgu, kot kaže, pomanjkanje nepremičnin, premislili?Kissing: Osredotočamo se na fizične osebe ter mala in srednja podjetja. Prodajamo hipotekarna posojila, ne financiramo pa razvoja nepremičninskih projektov. To ni naš posel. Naš posel je graditi ekonomijo in to pomeni, da na primer financiramo podjetje, ki se hoče širiti in zato mora kupiti zemljišče za gradnjo. Ne financiramo pa igrišč za golf, stanovanjskih naselij.

Omenili ste, da boste julija predstavili novo podobo banke. Hypa ne bo več?

Kissing: Tako je, to je eden glavnih projektov v letošnjem letu. Gradimo novo banko in nova blagovna znamka je ob tem zelo pomembna. S tem se bomo, upam, dokončno otresli zapuščine preteklosti. To je vidni signal, da se je banka spremenila in se bo spreminjala še naprej.

Kaj bo ta sprememba pomenila za vaše stranke?

Kissing: Spremenila se bo vizualna identiteta, sčasoma bomo zamenjali vse kartice. Pri tem hočemo biti hitri, ampak seveda se to ne bo zgodilo prvi dan.