Tiskane izdaje

Tiskane izdaje

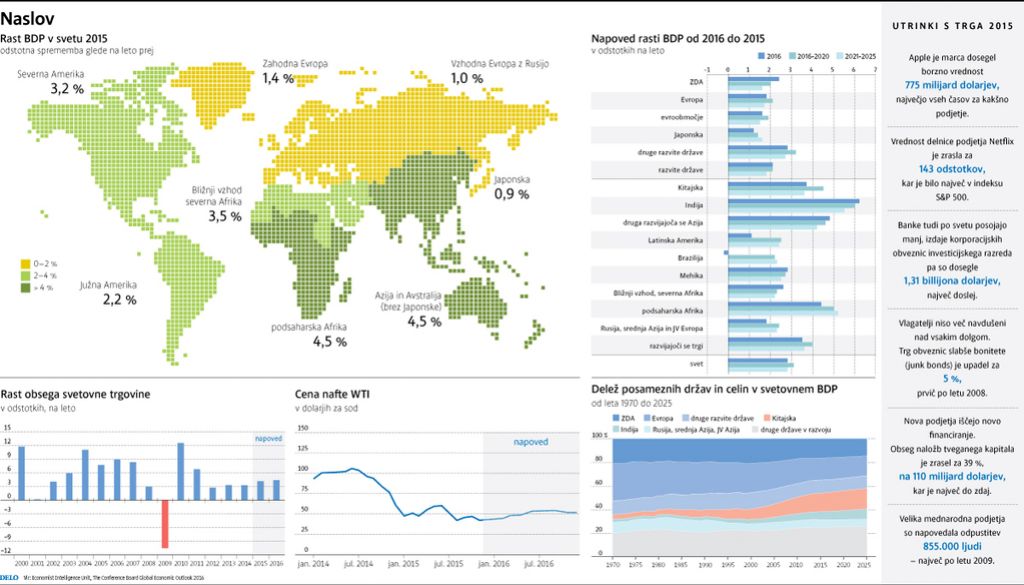

Nižja splošna rast, še vedno pa dovolj spodbudno gospodarsko okolje za uspešna izvozna podjetja, od koder se bodo dohodki prelili tudi v povpraševanje potrošnikov. Za plemenitenje prihrankov bo primernejši od bank borzni trg.

To je rdeča nit odgovorov na vprašanja, ki smo jih zastavili Igorju Štembergerju, predsedniku uprave borzne hiše Ilirika, Stefanu Vavtiju, predsedniku uprave UniCredit banke Slovenija, Marku Bombaču, vodji analiz v družbi NLB Skladi, in Tomažu Dvořaku, izvršnemu direktorju družbe Alta Skladi.

Lahko pričakujemo, da bo slovensko gospodarstvo tudi v letu 2016 raslo s podobnim tempom kot letos? Katere priložnosti vidite za izvozna podjetja in kje na področju domačega povpraševanja?

Štemberger: Slovensko gospodarstvo v letu 2016 ne bo raslo s podobno hitrostjo kot letos. Zagotovo vidim priložnosti na evropskem in ameriškem trgu ter v šibkejšem evru v primerjavi z dolarjem. Priložnosti za domača podjetja vidim v turizmu, ki pa bi se morala bolje organizirati, predvsem pa poskrbeti, da bodo s kakovostjo storitev bližja ponudnikom iz sosednjih držav.

Vavti: V letu 2015 je gospodarstvo na medletni ravni zaradi povečanja izvoza in okrevanja domačega povpraševanja zraslo za 2,7 odstotka. V letu 2016 se pričakuje pospešena rast zasebne potrošnje, posledično tudi rahla rast zaposlovanja. Pričakuje se postopen upad varčevanja gospodinjstev, ki je trenutno nad zgodovinskim povprečjem. Med področji, ki bodo po mojem mnenju v prihodnosti imela potencial za vidno rast, bi omenil infrastrukturo, izvozno usmerjena podjetja, srednja in mala podjetja.

Bombač: Okrevanje Slovenije se bo po končanih infrastrukturnih projektih (vodovod, kanalizacija, čistilne naprave, protihrupne ograje), financiranih iz sredstev EU, rahlo upočasnilo. Kljub temu ob okrevanju evroobmočja, glavnega slovenskega trgovinskega partnerja, in čedalje bolj optimističnem potrošniku pričakujemo tudi v letu 2016 solidno, približno dvoodstotno gospodarsko rast.

Poslovno okolje bo najbolj ugodno za tiste izvozne družbe, pri katerih so končni kupci posredno ali neposredno iz EU ali ZDA. V Sloveniji pričakujemo upadanje brezposelnosti in hitrejšo rast povpraševanja po bolj cikličnih proizvodih in storitvah, denimo trajnih potrošnih dobrinah (kot so avtomobili, bela tehnika, elektronika ...), in potrošniških storitvah (gostinstvo, hoteli, potovanja).

Dvořak: Po trenutnih napovedih se bo rast slovenskega gospodarstva nadaljevala z za spoznanje bolj umirjenim tempom. Glavna dejavnika rasti in okrevanja bosta izvoz in zasebna potrošnja. V preteklem obdobju smo videli, da je prebivalstvo povečalo nakupe trajnih dobrin, kar bi se ob ugodnih trendih zaposlovanja in rasti plač lahko nadaljevalo.

Ker je Slovenija majhna, odprta in izrazito izvozno usmerjena ekonomija, »diha« skladno z največjimi ekonomijami v Evropi, ki so tudi naše največje tržne partnerice. Izvozno usmerjena podjetja morajo zato krepiti svojo mednarodno konkurenčnost in čim bolj izkoristiti okrevanje v Evropski uniji in višjo rast tujega povpraševanja.

Bodo slovenska podjetja okrepila investicijsko aktivnost? Jim bodo denar posodile banke ali ga bodo iskala neposredno na trgu kapitala, na primer z izdajami obveznic?

Štemberger: Vse je odvisno od razmer v svetu, kar pomeni od držav v razvoju, ter seveda s tem povezane rasti v Nemčiji kot naši največji trgovinski partnerici. Če bodo podjetja iskala sredstva, jih bodo predvsem pri bankah in veliko manj na trgu kapitala in z izdajo obveznic.

Vavti: Počasi se vrača rahel investicijski val, ki sicer še ni močan, je pa nekoliko več povpraševanja in tudi nekaj več investicij v inovacije. Denarja in likvidnosti je na trgu zdaj dovolj in tudi poteze ECB so pomagale, da so se obrestne mere spustile na zgodovinsko najnižje ravni. Zelo poceni denar pa očitno še vedno ni zadostni pogoj, da bi se povpraševanje hitro vračalo, kar je logično, saj naj bi bilo to odvisno od dobrih in dobičkonosnih projektov, ne le od nizkih obrestnih mer.

Marsikateri lastnik ima zelo malo kapitala in misli, da mora vso razliko pokriti z bančnimi posojili. Po drugi strani pa so banke v zadnji krizi spoznale, da so (pre)hitro postale ekonomski solastnik takih podjetij. Zato se zdaj postopoma postavljajo prava razmerja med lastnim in izposojenim kapitalom. Manjka nam predvsem več pravega lastniškega kapitala in domače akumulacije. UniCredit banka je sicer kapitalsko močna in sposobna podpreti investicije podjetij z dobrimi projekti in ustrezno boniteto.

Bombač: V družbi NLB Skladi pričakujemo, da bo okrevanje v letu 2016 pospešilo rast zasebnih investicij. Ob višjih dobičkih družb bodo te ob dokaj visoki izkoriščenosti proizvodnih kapacitet, ki že dosegajo predkrizne ravni, ter cenejšem in lažjem zadolževanju okrepile svoje investicije. Financirale jih bodo tako z lastniškim kot z dolžniškim kapitalom, pri čemer bodo družbe (z izjemo največjih, ki želijo z izdajami obveznic razpršiti vire financiranja in izkoristiti ugodne razmere na obvezniškem trgu) večino dolžniških virov pridobile pri bankah.

Dvořak: Stopnja zadolženosti slovenskih podjetij se je v zadnjih treh letih krepko znižala in je že bistveno nižja od povprečne v evroobmočju. Sposobnost samofinanciranja podjetij se je okrepila in čedalje več podjetij se odloča tudi za financiranje z izdajo obveznic in komercialnih zapisov. Samo letos smo, denimo, v Alti za uspešna slovenska podjetja na trgu izdali za več kot 420 milijonov evrov obveznic in komercialnih zapisov. To je rekorden rezultat, ki je bil še pred nekaj leti nepredstavljiv.

Zaradi še vedno nekoliko zaostrenih kreditnih pogojev v bankah je na drugi strani rast bančnih kreditov še vedno nizka, čeprav se gospodarska aktivnost v Sloveniji krepi. Če se bo rast izvoza in domačega povpraševanja nadaljevala, lahko v prihodnjem letu pričakujemo tudi okrepljeno investicijsko aktivnost podjetij.

Pričakujete, da bo slovenska država v letu 2016 prodala deleže v podjetjih, ki so predvidena za privatizacijo? Bo to leto dober čas za iskanje strateških vlagateljev?

Štemberger: Ne pričakujem, da bo slovenska država prodala deleže v podjetjih, ki so predvidena za privatizacijo v letu 2016. Sicer pa menim, da bi bilo leto 2016 še dober čas za iskanje strateških vlagateljev.

Vavti: Mi pričakujemo, da se bodo procesi privatizacije nadaljevali.

Bombač: Zaradi pozitivnih učinkov, ki jih ima privatizacija podjetij v delni ali večinski državni lasti na gospodarstvo in s tem blaginjo državljanov posamezne države, je čas za iskanje strateških vlagateljev vedno dober. Trenutno pa je čas za prodajo sploh dober, saj bi tuje družbe ob zgodovinsko nizki ceni zadolževanja in rahlo nadpovprečnih vrednotenjih zelo verjetno za prevzeme plačale več, saj bi jih bile pripravljene izpeljati po višjih kazalnikih kot sicer.

Dvořak: Glede na visoko likvidnost in nizke obrestne mere, ki omogočajo ugodno financiranje, bo leto 2016 nedvomno primerno za nadaljnje iskanje strateških vlagateljev. Dejanska uresničitev pa je odvisna od volje države in seveda ustreznih ter ekonomsko upravičenih vrednotenj posameznih transakcij.

Kam naj v letu 2016 svoje prihranke vložijo slovenski državljani? Katere bodo po vašem mnenju obetavne oblike naložb, trgov?

Štemberger: Državljani naj v letu 2016 svoje prihranke vložijo v individualno upravljanje premoženja pri borznoposredniških hišah, bankah in družbah za upravljanje ter v vzajemne sklade.

Vavti: Veliko vlagateljev na naložbe še vedno gleda kratkoročno, vendar se moramo zanje odločati dolgoročno. Razpršenost med različnimi produkti in realna pričakovanja so ključ do uspešnosti tudi pri upravljanju premoženja.

Varne oblike naložb (npr. depoziti) trenutno ponujajo razmeroma nizke donose, po drugi strani pa skrbijo za njihovo varnost in finančno stabilnost tudi v času, ko trg ni najbolj naklonjen. Del sredstev, vložen v bolj tvegane naložbe (delnice visokokakovostnih podjetij, alternativne naložbe), pa kljub temu poskrbi za donos. Če pogledamo vlagateljevo celotno sliko, se prav zaradi teh zadnjih sredstva skozi leta plemenitijo in ne izgubljajo realne vrednosti.

Za leto 2016 lahko pričakujemo »zdrav« donos ob upoštevanju razpršenosti prihrankov med različnimi naložbami, kljub temu pa se bomo morali navaditi na nižje stopnje donosa. Naša globalna naložbena strategija daje prednost delniškim naložbam v Evropi in na Japonskem, medtem ko svetuje dodatno previdnost v regiji trgov v razvoju.

Bombač: V družbi NLB Skladi tudi v letu 2016 ohranjamo naklonjenost bolj tveganim, delniškim naložbam pred varnejšimi depoziti in obveznicami. Resda težko trdimo, da so vrednotenja delnic še vedno ugodna, po našem mnenju so danes rahlo nad zgodovinskimi povprečji, a so tudi pričakovane nominalne donosnosti varnih naložb danes izjemno nizke, velikokrat celo negativne.

Poleg tega še vedno pričakujemo nadaljevanje globalnega gospodarskega okrevanja in v splošnem še vedno ohlapno denarno politiko centralnih bank, posebno evropske, japonske in kitajske.

Tako bodo vlagatelji donose iskali v bolj tveganih delniških naložbah, pri katerih že zgolj dividendne donosnosti v povprečju presegajo depozitne obrestne mere in zahtevane donosnosti državnih obveznic varnih držav. Geografsko gledano smo v družbi NLB Skladi za leto 2016 najbolj naklonjeni evropskim delniškim trgom.

Dvořak: Za nami je že kar nekaj let rasti delniških in obvezniških trgov, kar je delno tudi posledica okrevanja svetovnih gospodarstev. Na slovenskem delniškem trgu rezultati podjetij rahlo okrevajo, skladno s solidno gospodarsko rastjo in napovedmi za 2016.

Še naprej si lahko obetamo dobre dividende največjih borznih podjetij, prav tako pa bo zanimiv domači trg podjetniških obveznic in komercialnih zapisov. Na svetovnih delniških trgih delnice niso predrage, vendar je po nekaj letih rasti treba biti nekoliko previden. Dobički podjetij za zdaj še rastejo in napovedi analitikov za leto 2016 so spodbudne.

Podobno kot v letošnjem letu pa je tudi v prihodnjem pričakovati nekoliko povišano stopnjo nihajnosti borznih tečajev, na kar morajo biti investitorji pripravljeni. Prav zaradi tega smo v Alti razvili tudi strategijo ABS, ki se je v praksi izkazala tudi letos. V času borzne konjunkture ima namreč sklad v svojem portfelju večji del delnic, v negotovih časih in ko se poveča volatilnost, pa prevladujejo obveznice oziroma ima sklad sredstva na varnem v denarju.