Tiskane izdaje

Tiskane izdaje

Ljubljana − Agencija za javni nadzor nad revidiranjem pregleduje kakovost revidiranja bank, ki so bile dokapitalizirane. Agencijo zanima revidiranje izkazov za leto 2013, poudarek pa je na kreditnem portfelju, in sicer potrjevanju oslabitev, ki so posledično pripeljale do kapitalskega primanjkljaja bank ter potrebe po državni dokapitalizaciji.

»Izvajamo specifični pregled kakovosti revidiranja bank; pregledali bomo kakovost dela revizorjev pri revidiranju računovodskih izkazov primerljivo med dvema letoma, in sicer 2012 in 2013. Postopek je v teku, ugotovitve se pričakujejo jeseni,« za Delo razkriva direktorica Agencije za javni nadzor nad revidiranjem Mojca Majič.

Ta pojasnjuje, da so se za tematski pregled odločili glede na ugotovljen kapitalski primanjkljaj bank in obtožbe revizorjev glede potrjevanja računovodskih izkazov v letu 2013, ko so bile oslabitve izvedene na podlagi stres testov in pregledov kakovosti aktive bank: »Pogledali bomo, kako so revizorji postopali pri reviziji za leto 2013 in na podlagi česa se je ugotavljal takšen kapitalski primanjkljaj. Treba je pogledati, ali so revizorji morda neupravičeno potrjevali računovodske izkaze s prevelikimi oslabitvami.«

Računovodske izkaze za leto 2013 bank NLB in Banke Celje je revidirala družba Ernst & Young, Deloitte je revidirala izkaze NKBM, KPMG Slovenija pa Abanke. Revizorji so za Banko Celje izdali mnenje s pridržkom, ker jim ni uspelo pridobiti dovolj in ustreznih dokazov, da bi se prepričali, ali bi moral biti del oslabitev pripoznan že v preteklih letih.

Mojca Majič pravi, da ugotovitve agencije glede kršenja pravil revidiranja kažejo, da je treba povečati kakovost revidiranja. Izboljašati je treba tudi učinkovitost nadzora, ki je trenutno pod okriljem tako agencije kot Slovenskega inštituta za revizijo. Te pozitivne spremembe bodo po njenem mnenju omogočila nova pravila; 17. junija prihodnje leto namreč začne veljati evropska uredba o revidiranju, do tega datuma je treba v nacionalne zakonodaje vnesti tudi določbe evropske direktive. Z novimi evropskimi pravili se bo povečala kakovost revidiranja in izboljšal nadzor nad revizorji, je prepričana.

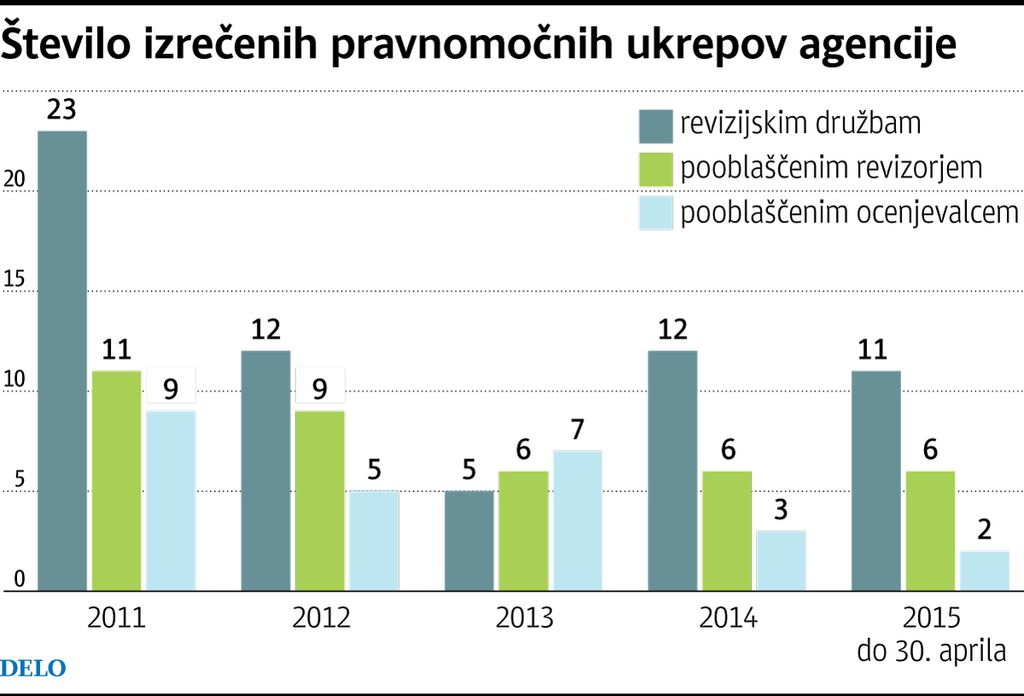

Nadzor dveh ustanov je prepočasen

V Sloveniji nadzor nad kakovostjo dela pooblaščenih revizorjev in revizijskih družb ter pooblaščenih ocenjevalcev vrednosti opravljata ANR in Slovenski inštitut za revizijo, medtem ko sankcije izreka samo agencija. »V Sloveniji poznamo dvojnost nadzora, ta postopek pa je predolg. Nadzor nad revizorji mora opravljati javni neodvisni nadzornik. Uredba izrecno določa, da preglede zagotavljanja kakovosti revizijskih družb in pooblaščenih revizorjev subjektov javnega interesa v celoti opravlja izključno javni nadzornik, to je agencija, medtem ko je Inštitut pravna oseba zasebnega prava z javnimi pooblastili,« je pojasnila sogovornica.

ANR je letos začela štiri nadzorne postopke nad revizijskimi družbami in jih osem nadaljevala z izdajo dodatnih ali spremenjenih odredb, pet nad pooblaščenimi revizorji, enega pa je nadaljevala, ter tri nad pooblaščenimi ocenjevalci. Kot je naštela naša sogovornica, pri nadzorih ugotavljajo premalo kritično revizorjevo presojo, nezadostne postopke, neustrezno revizijsko dokumentacijo in dokaze za revizorjevo mnenje. Večinoma izdajo opomine in odredbe, najhujša sankcija je odvzem dovoljenja za revidiranje. Spomnimo, ANR je pred leti odzvela dovoljenje Marku Koleši, pooblaščenemu revizorju revizijske hiše Renoma, ki je revidiral izkaze Vegrada. »Generalna napaka je bila, da računovodski izkazi niso izkazovali dejanskega stanja podjetja. Bilo je veliko nerealnih terjatev in premalo prikazanih obveznosti,« je bila takrat kritična stečajna upraviteljica Vegrada Alenka Gril.

Obširnejše poročanje

»Glede na ugotovitve agencije o kršenju pravil revidiranja lahko sklenemo, da je treba povečati kakovost revidiranja. Z evropsko uredbo in direktivo se bo ta povečala, večja bo transparentnost, revizorji pa bodo nosili večjo odgovornost,« je ugotovila Mojca Majič. Nova pravila med drugim od revizorjev subjektov javnega interesa zahtevajo obširnejše poročanje, tako bo moral revizor napisati več ugotovitev, opisati metodologijo, poročati o dogodkih in pogojih, opredeljenih med potekom revizije, ki utegnejo povzročiti dvom o nadaljnjem poslovanju subjekta kot delujočega podjetja in tako dalje.

Eden izmed poudarkov nove regulative je zagotovitev večje neodvisnosti. »Trenutna situacija je neustrezna, saj obstajajo pomembna tveganja za neodvisnost pooblaščenega revizorja, kar se lahko odrazi pri kredibilnosti njegovega poročila, ali pa vsaj vpliva na to, kako javnost dojema nepristranskost revizorjev. V primeru nekaterih družb javnega interesa se strokovna javnost včasih upravičeno sprašuje o neodvisnosti njihovih zunanjih revizorjev. Pogosto namreč zgleda, da so zaradi velikosti njihovega honorarja, zelo odvisni od posameznega revidiranca. Zato je smotrno uvesti maksimalen delež celotnih prihodkov, ki ga revizijska družba lahko prejema od posameznega revidiranca glede na svoje celotne prihodke,« so ocenili v ANR.

Spreminja se pravilo o rotaciji revizorjev. Doslej je namreč veljalo, da mora posamezna družba vsakih sedem let zamenjati ključnega revizijskega partnerja. To določilo bo veljalo še naprej, pri tem pa evropska pravila zahtevajo še obvezno zamenjavo revizijske družbe na največ deset let. Države članice lahko postavijo še bolj strogo pravilo. Z namenom povečanja zaupanja v revizorje in revizijska podjetja pa morajo ti izboljšati poročanje o preglednosti, med drugim o prihodkih, ki jih ustvarijo pri posameznih družbah javnega interesa.

Kako so revizorji bank opravili svoje delo

Agencija za nadzor nad revidiranjem pregleduje kakovost revidiranja bank v 2013. Zanimajo jih predvsem slabitve.

Objavljeno

01. junij 2015 17.24