Tiskane izdaje

Tiskane izdaje

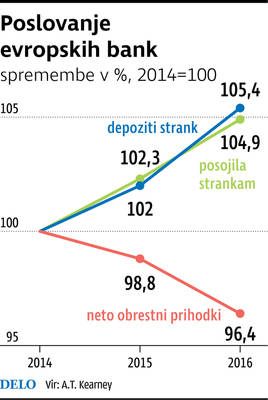

Ljubljana – Čeprav so evropske banke lani dosegle občutno rast depozitov in posojil, to ni izboljšalo njihovega poslovanja. Nasprotno, prihodki bank so bili v povprečju celo za štiri odstotke nižji od tistih v letu 2015, ugotavlja raziskava A. T. Kearney Bančni radar 2017.

Kot ugotavlja raziskava, je dobičkonosnost bank kljub rasti depozitov in posojil, ki jih spodbujajo rekordno nizke obrestne mere, padla pod tisto v letu 2014. »Politika kvantitativnega sproščanja Evropske centralne banke (ECB) in nova zakonodaja, denimo na področju medbančnih provizij, sta vplivali tudi na njihovo profitabilnost. Ob tem je imelo mnogo bank težave pri prilagajanju svojih poslovnih modelov novim digitalnim izzivom, ki vplivajo na poslovno dinamiko bančne industrije,« ugotavljajo v A. T. Kearney.

Ob tem dodajajo, da veliko bankam ni uspelo poiskati alternativnih prihodkov in so še vedno usmerjene v obrestne prihodke. To pa je slabo, saj, kot pričakujejo v A. T. Kearney, bodo obrestne mere še nekaj časa ostale na nizki ravni.

Manj dobička na stranko

Prihodek bank na stranko se je tako lani znižal za 2,6 odstotka na 633 evrov, najbolj v Španiji in Italiji. Turčija, Švica in Poljska pa so izjeme tega negativnega trenda. Skrčil se je tudi dobiček na stranko, in sicer za 14,3 odstotka na 164 evrov, na kar so vplivale predvsem italijanske banke, zlasti rast rezervacij za tveganja.

Razmerje med stroški in prihodki je poskočilo za odstotek, kar kaže, da so se banke trudile z zmanjšanjem stroškov. Pozitiven premik je tako opazen pri prihodku na zaposlenega, ki je zrasel za 2,4 odstotka oziroma na 237.490 evrov. Kot ugotavlja raziskava, je na to najbolj vplivalo zmanjševanje števila zaposlenih, ki ga je omogočila digitalizacija.

Domen Zadravec iz A. T. Kearney opaža, da vse vendarle ni slabo, saj da je nekaj bankam vendarle uspelo prenoviti svoj pristop in so izšle kot zmagovalke. »To pomeni, da je možno presegati norme, če bodo le menedžerji našli način, kako sprejeti nenehne spremembe.«

Pozitiven premik

»Nekatere večje slovenske banke za poslovanje z občani, tudi tiste v državni lasti, so povečale število strank na zaposlenega ter število strank na poslovalnico, hkrati pa znižale število bančnih poslovalnic za 7 odstotkov. Velik korak naprej so banke v Sloveniji naredile tudi pri stroškovni učinkovitosti, saj se je razmerje med stroški in prihodki znižalo za 4 odstotke, vendar je neizkoriščenega potenciala še veliko,« ugotavlja Zadravec.

Izziv je digitalizacija

Prav digitalizacija in spopadanje s tako imenovanimi inovacijami fintech pa za banke predstavljata ključne izzive in priložnosti. Raziskava na področju poslovanja z občani napoveduje možen razvoj v smeri odprtega bančništva, kjer je pričakovati vstop tretjih oseb na trg plačilnega in bančnega sistema, pa tudi digitalnih gigantov, kar lahko občutno pretrese finančni trg.

Banke po mnenju A. T. Kearney za to v prihodnosti ne bodo mogle obstati z enakim načinom poslovanja kot doslej. Za zaščito pred omenjenimi izzivi bodo morale postati bolj odprte in pripravljene na spremembe, prav tako pa bodo morale znati izkoristiti priložnosti, ki jih prinašajo novi izzivi.