Tiskane izdaje

Tiskane izdaje

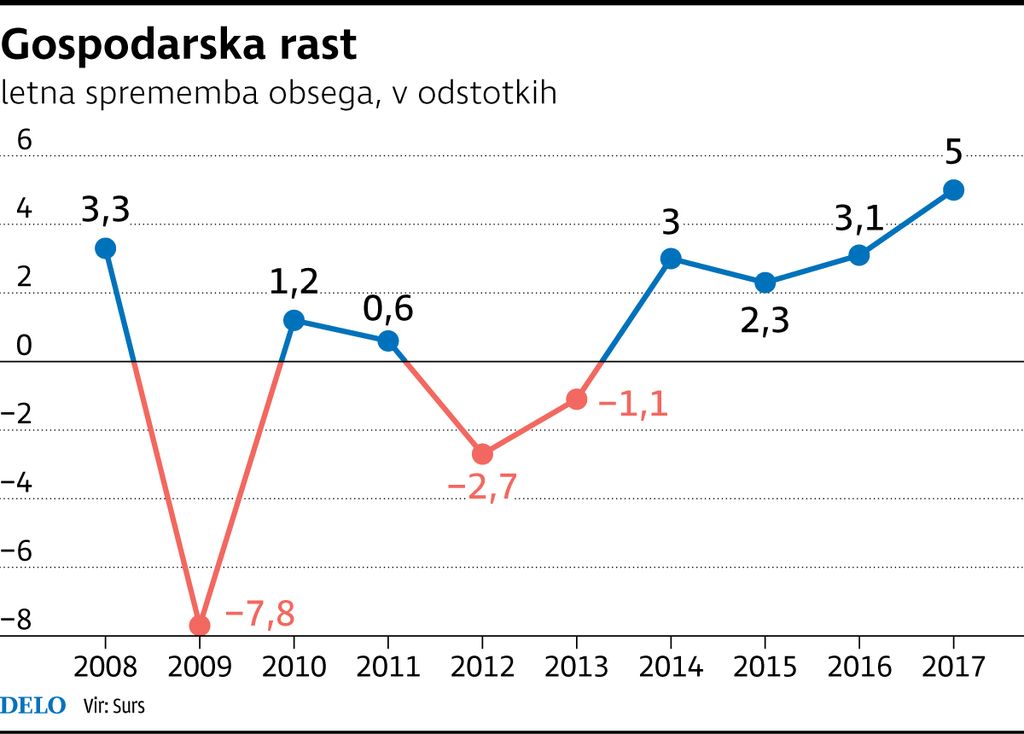

Že lani sem napovedoval, da lahko gospodarska rast v Sloveniji v 2017 krepko preseže štiri odstotke. A moram priznati, da me je petodstotna rast na letni ravni kar malo presenetila. Še več, če dodamo še deflator BDP, dobimo nominalno rast kar v višini 7,1 odstotka. To pa je ena najvišjih rasti v evroobmočju.

Dejansko lahko rečemo, da je bilo lansko leto prvo pravo ekspanzijsko leto po izgubljenem desetletju. Eno potrditev smo zagotovo dobili na slovenskem nepremičninskem trgu, saj so cene stanovanj zletele v nebo in je težko kupiti stanovanje v Ljubljani pod 3000 evri na kvadratni meter.

Na drugi strani pa se že v makroekonomskih kazalcih vidi začetek predvolilne kampanje, saj se je potrošnja države v zadnjem kvartalu zvišala za 3,9 odstotka na letni ravni. Torej, treba bo preučevati razmerje med gibanjem državnega trošenja in nominalno gospodarsko rastjo. Za primer lahko vzamemo Romunijo, ki se lahko pohvali z najvišjo gospodarsko rastjo v Evropi (6,9 odstotka). Hkrati pa tudi z visokim proračunskim primanjkljajem (čez tri odstotke). Elastiko so v zadnjih dveh letih že tako napeli, da bi že prvi znaki ohlajanja gospodarstva povzročili resne javnofinančne težave, ki bi na pomoč poklicale Mednarodni denarni sklad.

Pa pustimo ob strani sive oblake. Vse bolj postaja jasno, da se finančni trgi pripravljajo na spremembe. Centralne banke vse bolj razkrivajo metodologijo delovanja v zadnjih letih. Potrjujejo tezo, da so dejansko vodile politiko finančne represije. Nestandardni ukrep kupovanja obveznic na sekundarnem trgu namreč znižuje tveganje ročnosti v portfelju. Kar z drugimi besedami pomeni, da so umetno pocenil dolgoročno zadolževanje. S tem pa so problem visokega javnega dolga in breme krize prenesli na varčevalce. Negativna obrestna mera pa naj bi tveganja željne stimulirala v nove naložbene projekte. Ravno direktnejša komunikacija pa kaže na normalizacijo.

Omenjeno pomeni, da se morajo določeni naložbeni razredi vrniti v smiselne nivoje. Tveganje in donos morata spet ujeti drug drugega. V tem duhu tudi ne preseneča preplašenost na trgu ob nastopu novega glavnega ameriškega centralnega bankirja Jeroma Powella. Že prvi nastop v kongresu je bil v znamenju komunikacije v bolj preprostem jeziku, ki samo kaže, da po osnovni izobrazbi ni tehnični ekonomist. Kljub temu pa je ohranjal željo po nadaljevanju dvigovanja obrestnih mer.

V tem trenutku je še težko oceniti njegovo ostrino, a če se dan po jutru pozna, lahko pričakujemo malo bolj konservativnega prvega moža Fed. Trg je od njegovega imenovanja naprej zvišal število pričakovanih dvigov v letu z dveh tri- do štirikrat. Zviševanja netvegane obrestne mere je še vedno eden od glavnih zaviralcev gospodarskega pregrevanja, ki smo mu vse bolj priča v Ameriki.

Bo pa tudi v Evropi izjemno zanimivo opazovati, ali se bo gospodarska aktivnost še naprej nadaljevala s takim tempom. Če izpostavimo ankete o prihodnjih gospodarskih gibanj (PMI), kažejo, da smo dosegli neki lokalni vrh in brez kakšne nove strukturne reforme lahko pričakujemo počasno ohlajanje. Velika neznanka pa ostaja inflacija. Če je v začetku leta pričakovano nižja (zaradi efekta baze) nas lahko preseneti v drugem četrtletju. S tem pa bi stroje stimulacije (tiskanja denarja) začela ugašati tudi ECB.

V tem smislu pa so strukturne reforme bolj smiselne kot povečevanje državnih izdatkov, četudi je želja po ponovni izvolitvi lahko zelo močna.