Tiskane izdaje

Tiskane izdaje

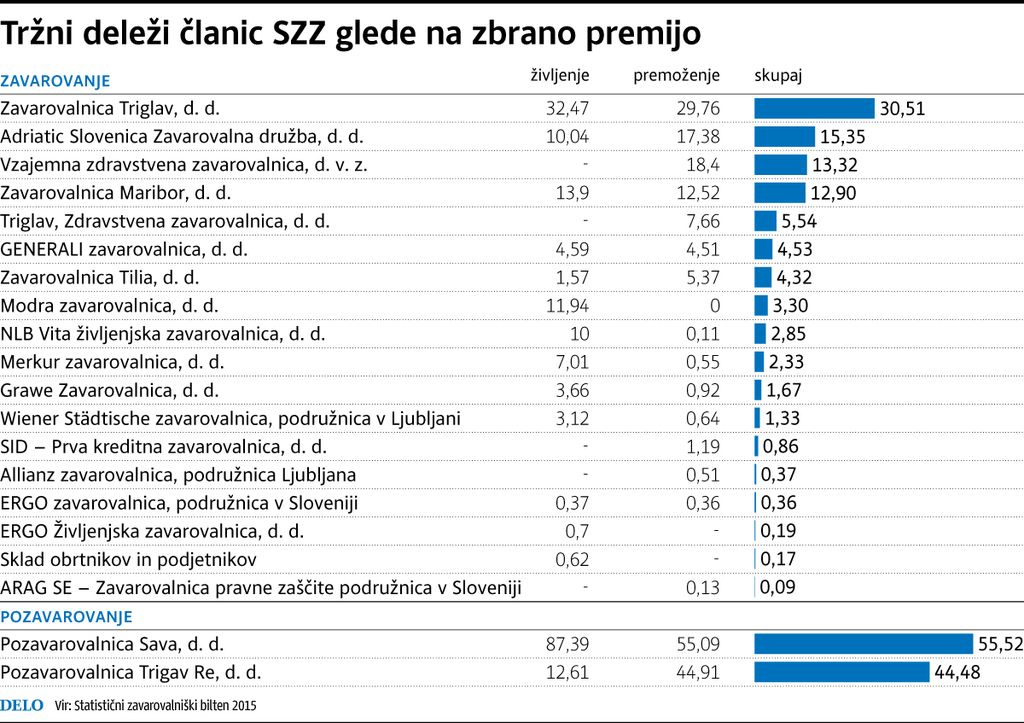

Ljubljana – Dvajset članic Slovenskega zavarovalniškega združenja (SZZ) je lani skupaj zbralo za več kot 1,9 milijarde premij in ob tem izplačalo za dobrih 1,3 milijarde evrov škod. To je med drugim zapisano v Slovenskem zavarovalniškem biltenu 2015, ki »obdeluje« zavarovalniške dosežke leta 2014.

Po zbranih podatkih SZZ so slovenske zavarovalnice imele svoj premijski vrh v kriznem letu 2010, ko so zbrale najvišjo premijo v desetletju 2004–2014, in sicer za kar 2.094.342.801 evrov, največ škod pa so izplačale leta 2012, za 1.388.341.046 evrov. Lanskih 1.937.555.622 evrov premij spada bolj v predkrizna leta, saj so zavarovalnice, zanimivo, v kriznih letih zbrale vsako leto več kot za dve milijardi evrov premije. Leto 2014, čeprav je že bilo leto okrevanja, zanje ni bilo najbolj prijazno; ne le zaradi žleda, ki je uničeval slovenske gozdove, domove in vse drugo, ampak tudi zato, ker so se v zavarovalnicah izkristalizirali šoki, ki sta jih povzročili gospodarska in finančna kriza. Čeprav je v Sloveniji lani BDP zrasel za 2,4 odstotka in se pozitivni trendi rasti nadaljujejo tudi letos, se to v zavarovalnicah še ne kaže z vso močjo, kajti podjetja v stečajih, večja brezposelnost, nižja kupna moč, večja stopnja revščine gotovo niso spodbujevalci okrepljenega zanimanja za različna zavarovanja.

Številke kažejo, da so se samo leta 2014 premoženjske premije znižale za 1,6 odstotka v primerjavi z letom 2013, življenjske pa še bistveno bolj, za 3,2 odstotka. Na SZZ, ki ga od letos vodi Maja Krumberger, tako ugotavljajo, da bodo morale zavarovalnice pridobiti tiste stranke, ki so se zavarovanjem v času krize odrekle.

Trdne in kapitalsko ustrezne

Kljub tem premijskim trendom in že skoraj zapoznelem kriznem učinku pa so slovenske zavarovalnice še vedno trdne finančne organizacije, ki so imele na zadnji dan lani »na računu« 1,3 milijarde evrov kapitala, in so izkazovale pozitivno kapitalsko ustreznost ter seveda nimajo nikakršnih težav s poravnavanjem svojih obveznosti.

Tudi na združenju opozarjajo, da so se zavarovalnice zadnja leta, gotovo pa lani še bolj intenzivno, pripravljale na uvedbo velike zavarovalniške direktive Solventnost 2, ki bo začela veljati 1. januarja 2016; o čemer smo v Delu že pisali. Slovensko zavarovalno združenje potrjuje, da gre za pomemben projekt, ki spreminja dosedanji način poslovanja zavarovalnic.

Obvladovati bodo morale vsa tveganja, ne le zavarovalna kakor doslej, vse to pa bo vplivalo na njihove kapitalske zahteve. Seveda pa se zaradi uvedbe Solventnosti 2 spreminja tudi temeljni slovenski zavarovalniški zakon in tudi na združenju si želijo, da bi bil čim prej sprejet: »Da bi tako zagotovil dovolj časa za dokončno pripravo zavarovalnic na uvedbo direktive Solventnost 2 v slovenski pravni red ter zmanjšal pravno negotovost, ki smo ji zdaj izpostavljeni.«

Občutno manj sofinancirana kmetijska zavarovanja

V biltenu in na združenju opozarjajo na številne zakonske spremembe, ki pomembno vplivajo na zavarovalniško industrijo. Med razloge za nižanje zbrane premije se je že lani štelo povišanje stopnje davka od prometa zavarovalnih poslov, prav tako znižanje stopnje sofinanciranja zavarovalnih premij kmetijskih zavarovanj. Glede kmetijskih zavarovanj bo letos morda še slabše, saj je država zaradi pomanjkanja denarja sofinanciranje kmetijskih zavarovanj znižala z lanskih 40 odstotkov na vsega 20 odstotkov.

Na zavarovalno dejavnost gotovo vplivajo spremembe, še zlasti napovedane zakonske ureditve, ki se samo napovedujejo, a se potem ne zgodijo. Sem bi lahko šteli tudi usodo dopolnilnih zdravstvenih zavarovanj, ki so že nekaj časa v stresnih preizkušnjah – ali bodo sploh obstala ali jih bodo ukinili. Združenje si je doslej, kakor je znano, prizadevalo, da bi ta zavarovanja ohranili.

Leto 2014 za zavarovalnice ni bilo najbolj prijazno

Premija pada, a slovensko zavarovalništvo ostaja kapitalska trdnjava. Solventnost 2 spreminja dosedanji način poslovanja.

Objavljeno

01. julij 2015 19.07