Tiskane izdaje

Tiskane izdaje

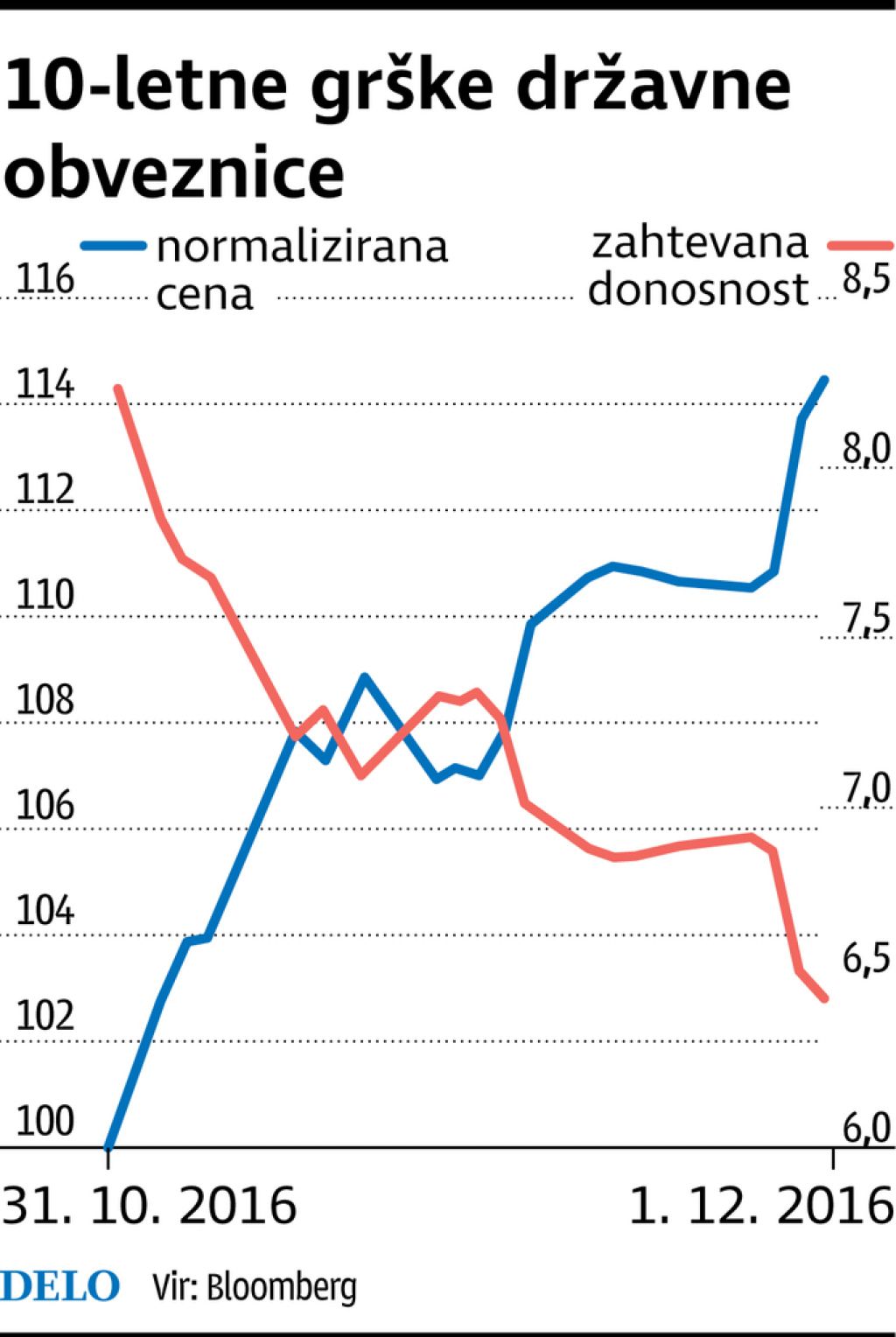

V zadnjem tednu dni so v času pisanja prispevka med državnimi obveznicami najbolj pridobivale tiste iz evropske periferije, med katerimi so še posebno izstopale grške obveznice, saj se jim je zahtevana donosnost na desetletnem delu krivulje donosnosti zmanjšala za okoli 40 bazičnih točk.

Tako še naprej močno pridobivajo na ceni in so se od začetka meseca novembra zvišale že za 15 odstotkov. Glavni razlog za takšno povišanje zaupanja investitorjev v te obveznice je širše iskanje ukrepov, ki bi izboljšali vzdržnost odplačevanja grškega dolga.

Na področju kreditnih pribitkov se v zadnjem tednu ni dogajalo veliko. Nekoliko bolj so se znižali visokodonosnim evropskim obveznicam, kar se je pokazalo tudi pri zmanjšanju njihove razlike v zahtevani donosnosti v primerjavi z evropskimi podjetniškimi z investicijsko bonitetno oceno. Po odločitvi Opeca, da bo predvidoma na začetku leta 2017 znižal proizvodnjo nafte na 32,5 milijona sodov, so bile na dan objave te odločitve najbolj na udaru dolgoročnejše obveznice, kar se je izrazilo na strmejši krivulji donosnosti.

V ozadju teh sprememb so svojo vlogo namreč odigrala višja inflacijska pričakovanja zaradi pričakovanih višjih cen nafte, ki so se na ta dan povzpele povprečno za več kot devet odstotkov, gledano v dolarjih. To je po ameriških predsedniških volitvah z izvolitvijo javnim investicijam naklonjenega Donalda Trumpa še en dodaten dejavnik, ki govori v prid višjim inflacijskim pričakovanjem in pritiskom predvsem na varnejše dolgoročnejše državne obveznice.

V zadnjih štirinajstih dneh smo tudi sicer videvali objave makroekonomskih podatkov, ki so pozitivno presenečali glede na napovedi. To velja tako za Evropo kot za ZDA, kar je dodatno spodbujalo omenjeni trend zviševanja pribitkov za ročnost.

Decembra lahko karte premešajo še vsaj trije dogodki. Prvi bo referendum Italije o spremembah njihove ustave, ki se lahko sprevrže v odstop sedanje vlade in razpis predčasnih volitev z zelo negotovim izidom. V primeru neizglasovanja sprememb in odstopa premiera italijanske vlade Mattea Renzija bi lahko videli padanje zahtevanih donosnosti varnih državnih obveznic, saj bi se investitorji v takšnem scenariju najverjetneje umikali iz tveganih v varnejše naložbe.

Druga dva scenarija, ko premier kljub porazu na referendumu ne bi odstopil ali pa nekoliko manj verjetno referendumsko izglasovanje sprememb, bi najverjetneje pozitivno vplivalo na investitorje in njihovo pripravljenost do prevzemanja tveganja. To bi se izrazilo predvsem na obveznicah in delnicah italijanskih izdajateljev.

Druga dva pomembna prihajajoča dogodka pa vključujeta zasedanji evropske in ameriške centralne banke. Prva se bo, kot je napovedal njen predsednik Mario Draghi, na podlagi prejetih relevantnih makroekonomskih podatkih na decembrskem zasedanju lažje odločila o morebitni spremembi svoje monetarne politike, pri čemer se med investitorji špekulira predvsem o podaljšanju programa kvantitativnega sproščanja. V ameriški centralni banki pa se ravno nasprotno pričakuje zvišanje ključne obrestne mere. Če se to ne bi zgodilo, bi to lahko bilo veliko presenečenje za finančne trge.

Na nižje donose vplivajo tudi inflacijska pričakovanja

Obveznice: Vlagatelji se bodo prilagajali referendumski odločitvi v Italiji in pozorno spremljali odločitve ECB in Fed.

Objavljeno

02. december 2016 17.15

infografika