Tiskane izdaje

Tiskane izdaje

Analizo je sicer treba razumeti zgolj kot približek dejanskega stanja, saj ima veliko posplošitev. Tako so, na primer, upoštevani samo stroški, ki pomembno vplivajo na ceno košarice, s podatki o posameznih provizijah BS ni razpolagala. Tako v analizi na primer niso upoštevani stroški, kot so vzpostavitev in uporaba sodobnih poti do banke, nadomestilo za prilive na poslovni račun, čezmejna plačila v države zunaj EU, dvigi gotovine zunaj evrskega območja, članarina za kartico z odloženim plačilom ... Vedeti je tudi treba, da morajo banke, ki so dolžne poročati o provizijah, v primerih diferenciacije cen za posamezno storitev navesti najvišjo vrednost, v strošku košaric pa so upoštevani ceniki, veljavni zadnji dan tekočega leta. Banke strankam ponujajo tudi nekatere ugodnosti, predvsem v prvem letu sodelovanja z njimi, prav tako nekatere ponujajo paketne račune, ki so precej ugodnejši, kot če bi vsako storitev plačevali posebej.

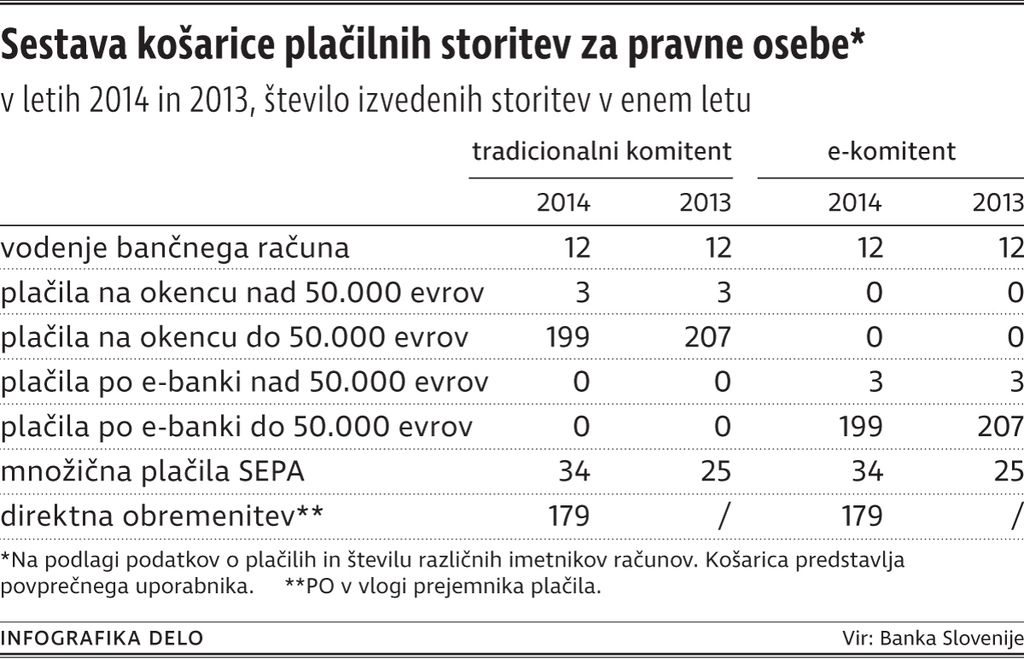

Tako je analiza, ki jo v BS pripravljajo že od leta 2009, lahko predvsem pokazatelj sprememb višin nadomestil za izbrane bančne usluge, »izraža pa tudi razvojne spremembe na trgu plačilnih storitev ter spremembe plačilnih navad«, pravijo v BS. Zadnje kaže tudi sestava košarice storitev, ki jo analizirajo, saj jo pripravijo na podlagi podatkov o plačilih in številu različnih imetnikov računov. Tako je, na primer, povprečni tradicionalni potrošnik leta 2010 na bančnem okencu 40-krat poravnal obveznosti s posebno položnico ali nakazilom, lani 34-krat, v istem obdobju se je zmanjšalo tudi število izvedenih neposrednih obremenitev s 26 na 20. Zelo podobni so tudi podatki za tako imenovane e-komitente, ki namesto pri bančniku plačila izvedejo po spletni banki.

Lani podražitve predvsem

Za povprečno pet centov se je znižal strošek pravnih oseb (PO) za prejemanje eksternih nakazil prek direktne obremenitve. Pet bank se je lani odločilo za bistveno pocenitev te storitve, NKBM, na primer, na samo 16 odstotkov stare cene (po novem 30 centov), ki je bila prej precej višja kot pri konkurenci. Abanka je s pocenitvijo za skoraj 40 odstotkov, na 22 centov, postala med bolj konkurenčnimi za to storitev.

BS postreže s podatki o spremembi cen v letu 2014 glede na leto prej ter v primerjavi z letom 2007, in to po produktih in bankah. Tako ugotovimo, da je lani pet bank podražilo nadomestila za plačila do 50.000 evrov na račune pri isti banki, nobena zaradi tega ni postala najdražja. Cena, ki jo je bilo treba na koncu leta plačati, je znašala od 2,12 evra do 50 centov, Lon, BKS in Delavska hranilnica nadomestila za to storitev ne računajo. Zaradi skoraj desetodstotne pocenitve UniCredit z zahtevanim 2,10 evra ni več najdražji. V primerjavi z letom 2007 se je storitev podražila v vseh ponudnicah, in to med šest in 45 odstotkov.

Ta nadomestila so dražja, če potrošnik na bančnem okencu plačuje na račune, ki so odprti pri drugih bankah. Cene, ki jih je v primerjavi z lanskim letom dvignilo pet ponudnic, segajo od 0,35 do 2,99 evra. V sedmih letih so to storitev pocenile štiri banke oziroma hranilnice, preostale so se odločile za podražitev. Prav to pa je sicer ena izmed storitev – opravimo jo lahko kjer koli, ne glede na to, pri kateri banki imamo odprt račun –, pri kateri z izbiro ponudnika potrošnik največ prihrani.

Od dva do pet centov je lani pet bank podražilo plačevanje nalogov po elektronski banki za fizične osebe. Za to so morali potrošniki odšteti od 20 do 40 centov, Zveza bank je storitev ponujala brezplačno. V primerjavi z letom 2007 sta NKBM in Poštna banka storitev pocenili za 40 odstotkov in zdaj ne odstopata od povprečja, preostale banke pa so tarifo zvišale, največ Sparkasse, za skoraj dvakrat, vendar tudi za to banko velja, da se je z ukrepom približala večini drugih bank. Podjetniki pri večini bank to storitev plačujejo približno polovico dražje kot fizične osebe, povprečno okoli 80 centov. Za nekajodstotne podražitve se jih je lani odločilo pet, v primerjavi z letom 2007 pa podjetniki plačujejo od šest do 40 odstotkov več.

Vodenje osebnega računa je najdražje v Raiffeisen banki, v zadnjih sedmih letih se je strošek zvišal za polovico na skoraj tri evre, z 85-odsotno podražitvijo v istem obdobju je na 2,10 evra prišla Banka Koper. Večina potrošnikov vsak mesec za vodenje plačuje okoli dva evra. Uradni podatki za pravne osebe, ki pri večini bank to storitev plačujejo od deset do 30 odstotkov dražje kot leta 2007, kažejo, da morajo zdaj za to odšteti od nekaj več kot tri evre in vse do 18 evrov. Pri tem opozorimo, da je ta strošek ponavadi eden od ugodnosti, ki jo dobijo tako posamezniki kot podjetja, ko pri neki banki odprejo račun. Banke, ki ponujajo paketne račune, ponavadi spodbujajo, da se stranke odločijo zanje, storitve pa so tako cenejše.

Posledice višjega davka

V BS so analizirali še spremembe bančnih cenikov v prvih štirih mesecih letos, saj so nekateri ponudniki napovedovali, da bodo zaradi zvišanja davka na finančne storitve za dve odstotni točki na 8,5 odstotka podražili provizije. Analitiki poudarjajo, da sprememb sicer ni mogoče z gotovostjo in v celoti pripisati davku, ugotovili pa so podražitev pri treh četrtinah obravnavanih storitev. Za skoraj desetino se je, na primer, podražil strošek posameznika, ki po spletni banki izvede nakazilo na drug račun, odprt pri isti banki, za pet odstotkov so dražja množična plačila SEPA. Za plačila na bančnih okencih potrošniki plačajo povprečno štiri odstotke več, po spletni banki pa dober odstotek. Dražja sta tudi nadomestilo za vodenje računa in dvigovanje gotovine na bankomatih druge banke. Podjetja za prilive na račune morajo odšteti tri odstotke več denarja. Za znižanje skoraj polovice nadomestil se je v tem obdobju odločila banka UniCredit, pri kateri je bilo treba lani skoraj za vse storitve plačati več kot pri konkurenci.

Največ prinese plačilni promet

V bankah pojasnjujejo, da so tako imenovane opravnine pomemben vir njihovih prihodkov, njihov največji del pa so najpogosteje provizije od plačilnega prometa v državi. V naši drugi največji banki, NKBM, so, na primer, lani s provizijami ustvarili 42,1 milijona evrov prihodkov, letos do konca marca 9,7 milijona evrov. V UniCredit so leta 2014 tako zbrali 24,7 milijona evrov, znesek pa je pomenil približno 35 odstotkov vseh prihodkov. Podobno je tudi razmerje v Banki Koper, ki ji zaupa približno 200.000 strank. Iz tega so sicer zbrali za 1,1 milijona evrov več sredstev, 44 odstotkov od provizije je iz kartičnega poslovanja. V prvem letošnjem četrtletju so prihodke od opravnin povečali za tri odstotke, lani v primerjavi z letom prej pa za sedem odstotkov. Poštna banka je s četrtino manj strankami pri provizijah lani zaslužila 9,6 milijona evrov (30 odstotkov vseh prihodkov), več kot 90 odstotkov tega z nadomestili od plačilnega prometa v državi.

Pet milijonov odpravnin, kar je petina vseh prihodkov in 11-odstotna rast v primerjavi z letom 2013, je zbrala Sparkasse, ki ima 55.000 strank. V Sberbanki so lani prihodke od provizij povečali za več kot polovico. Z njimi so zaslužili 7,1 milijona evrov oziroma 15 odstotkov vsega, trend rasti (34 odstotkov) pa se nadaljuje tudi letos. V Hralnilnici Lon, ki med ponudnicami za storitve zaračuna najmanj, so lani tako ustvarili 42 odstotkov prihodkov, to je dobrega 2,1 milijona evrov.