Tiskane izdaje

Tiskane izdaje

Ni še minil mesec, odkar je na obvezniških trgih skoraj v popolnosti prevladoval pesimizem, mediji pa so zbirali komentarje in stališča analitikov in upravljavcev, ki so temu vzdušju še najbolj ustrezali. Trg naj bi bil v določenem trenutku popolno zasut s kratkimi pozicijami na dolgoročne ameriške državne obveznice, kar pomeni, da nas je čakal le še večji pesimizem.

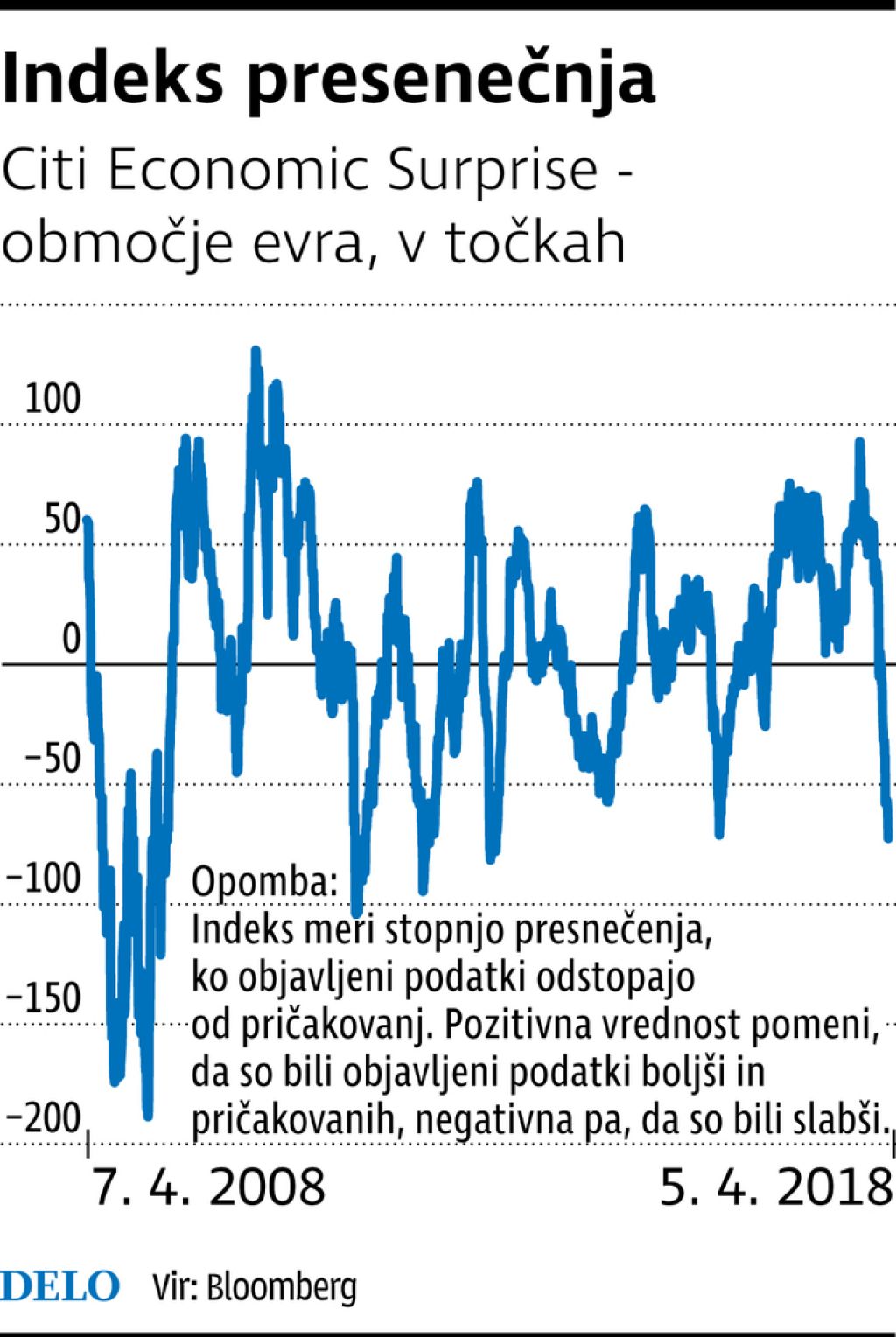

Kaj pa je nato nastalo? Razmere, ki smo ji bili na obvezniških trgih priča že velikokrat. Pesimistom oziroma prodajalcem je začelo zmanjkovati moči in premoč so prevzeli kupci, predvsem državnih obveznic. S tem se je začela ponovna divergenca med državnimi in podjetniškimi obveznicami, ki jo po navadi vedno vidimo, ko se začne dvigovati podjetniško kreditno tveganje. Evropske državne obveznice so pravzaprav okrevale že februarja in tako v rasti opazno prehitele ameriške. Razlog je bil predvsem v nizu negativnih presenečenj iz objav evropskih gospodarskih kazalnikov, ki jih merijo indeksi, kot je denimo Citi Economic Suprise.

S tem se je realna donosnost denimo nemških državnih obveznic znova spustila proti najnižjim ravnem, ki smo jih kadarkoli do sedaj zabeležili. Z upadom cen surovin so se začela zniževati tudi inflacijska pričakovanja. Poleg tega je na zadnjem zasedanju Feda marsikdo pričakoval bolj jastrebovo držo njenega prvega moža, kot pa je odločitev na koncu interpretiral trg.

Novi guverner Powell je v svoji skrbno pripravljeni izjavi za javnost izrazil po eni strani zadovoljstvo nad dinamiko v gospodarstvu ter istočasno pripravljenost na morebitne ukrepe po potrebi. To pomeni, da so letos so dopustili še dva dviga obrestnih mer, dva za leto 2019 in še dva za 2020. S tem se je dolgoročna obrestna mera dvignila nad tri odstotke. Obvezniški akterji v izjavi očitno niso videli pretiranega straha Feda pred inflacijo, zato se je sentiment kratkoročno kmalu obrnil.

Velja omeniti še težko pričakovane italijanske volitve, ki so pokazale večjo naklonjenost volivcev populističnim strankam, vendar rezultat, nižji od pričakovanj. Analitiki so volilni izkupiček ocenili kot rahlo negativen za italijanske državne obveznice, toda zgodilo se je ravno obratno.

Nekoliko nepričakovan obrat

Obveznice: kupci so ponovno prevzeli pobudo, potem ko je Fed nakazal dodatno zvišanje obrestnih mer.

Objavljeno

06. april 2018 21.39

Infografika