Tiskane izdaje

Tiskane izdaje

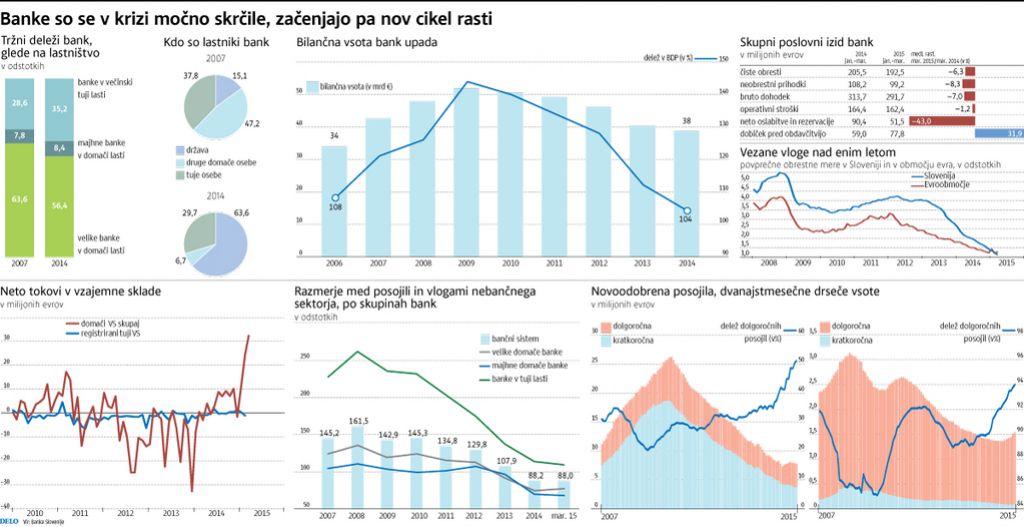

Bančni sistem v Sloveniji je v letošnjem prvem četrtletju ustvaril 77,8 milijona evrov dobička pred davki, kar je 31,9 odstotka več kot v istem obdobju lani. Vendar razmere niso tako rožnate, kot se zdi na prvi pogled.

Prihodki bank (tako obrestni kot neobrestni) so občutno padli, v povprečju za sedem odstotkov v primerjavi s prvimi tremi meseci leta 2014. Izkazani dobiček je zato bistveno višji kot lani predvsem zato, ker (podržavljene in dokapitalizirane) velike banke oblikujejo precej manj rezervacij (računovodskih »blažilnikov« za izgube zaradi slabih posojil) kot v preteklih obdobjih. Slovenske banke smo vprašali, kako ocenjujejo poslovno okolje v letošnjem letu.

»Ne glede na pozitivne številke zaznavamo trende, ki so za nas resen izziv. Selitev dolgoročnih depozitov v kratkoročne. Nizko povpraševanje po investicijskih kreditih in kreditih za prebivalstvo. Obetajoči podatki o rasti BDP ne kažejo večje potrebe po novih investicijah, saj uspešna podjetja svojo rast spodbujajo z izrabo svojih notranjih zmogljivosti. Brezposelnost je v Sloveniji še zmeraj visoka in to ne povečuje potrošnje. Uspešnost banke bo odvisna od hitrosti prilagajanja in sposobnosti, da komitentom ponudi pravočasne rešitve,« je povedal Andrej Plos, predsednik uprave banke Sparkasse.

Po podatkih Banke Slovenije so se obrestne mere za vezane vloge lani zelo znižale, v prvih mesecih letos pa so se močno približale ničli – predvsem pa so prvič v dolgih letih nižje od obrestnih mer, ki jih v povprečju ponujajo banke iz drugih držav v območju evra. Kako se na to odzivajo banke?

Varčevalci iščejo alternative

»Naglo zniževanje pasivnih obrestnih mer v bančnem sistemu postavlja varčevalce v položaj, ko iščejo alternativne možnosti varčevanja. Izziv za nas je, kako zagotoviti pestro ponudbo atraktivnih varčevalnih možnosti. Kljub zniževanju obrestnih mer opažamo, da se obstoječa zbrana sredstva v letu 2015 niso znižala,« so povedali v ljubljanski podružnici avstrijske BKS Bank.

Upadanje depozitnih obrestnih mer je po ocenah bank povezano z agresivno monetarno politiko Evropske centralne banke, ki že nekaj mesecev prek odkupovanja obveznic izdaja nov denar. »Glede na aktivnosti podjetij, ki jih opažamo letos, lahko sklepamo, da se poslovno okolje stabilizira. Na podlagi ekspanzivne monetarne politike ECB, ki se kaže v večji likvidnosti bančnega sistema in zaradi česar banke na splošno trenutno nimajo težav s pridobivanjem virov sredstev, podjetja po eni strani poskušajo podaljševati ročnost kreditov, po drugi strani pa pridobiti cenejše vire financiranja. Vsekakor pa še ni mogoče zaznati močnejšega povpraševanja po investicijskih kreditih,« so povedali v Abanki.

Nekoliko več optimizma v povezavi s podjetji vidijo v Hypo Alpe-Adria-Bank. »Na področju poslovanja podjetij se kaže bistveno izboljšana slika glede na pretekla leta. Povečana industrijska proizvodnja, večja izkoriščenost proizvodnih zmogljivosti, rekordni izvoz ter okrevanje domačega in tujega povpraševanja pozitivno vplivajo na poslovanje, ki se skupaj s prestrukturiranjem ter sanacijo podjetniških in bančnih bilanc kaže v ustvarjanju večje dodane vrednosti in posledično tudi v višji profitabilnosti. Tekoči podatki o poslovanju realnega gospodarstva kažejo na nadaljnjo izboljšavo poslovanja. Zaradi boljših rezultatov poslovanja, nizkih obrestnih mer in dejstva, da so podjetja veliko manj zadolžena kot pred leti, pričakujemo nadaljnjo sprostitev kreditnih kriterijev ter povečano povpraševanje po novih posojilih,« je povedal Matjaž Mušič, direktor ekonomskih raziskav.

Dobiček pod pritiskom marž

V Novi Ljubljanski banki predvidevajo, da bo odobrenih posojil letos več, vendar težave še vidijo pri preveliki zadolženosti slovenskih podjetij. Pričakujejo tudi, da se bo zaradi postopkov privatizacij in boljših ekonomskih razmer v letu 2015 povečala razpoznavnost Slovenije v mednarodnem okolju, s tem pa naj bi se povečale tudi tuje investicije.

Skoraj vse banke pa ocenjujejo, da se bo tekma na trgu še zaostrila. »Zaradi politike nizkih obrestnih mer so manjši obrestni prihodki, ki jih bo težko v celoti kompenzirati z nižjimi obrestnimi merami na strani virov, tj. depozitov. Občuti se vse večja konkurenca pri poslovanju z občani, kmeti ter malimi in srednjimi podjetji, ki so tradicionalno jedro naših komitentov. Predvsem med malimi in srednjimi podjetji primanjkuje dobrih, zdravih podjetij, za katera banke tekmujemo,« ugotavljajo v Banki Celje.

»Konkurenca med bankami se je zaostrila in odločajo podrobnosti, poleg obrestne mere tudi fleksibilnost, strokovnost in individualne rešitve. Povečuje se pritisk na nižanje kreditnih marž, zaradi nizkih stroškov financiranja pa nekatera podjetja tudi resno razmišljajo o izdaji vrednostnih papirjev kot alternativi bančnemu zadolževanju,« so dodali v BKS Bank.

Nizke obresti zaostrujejo bančno tekmo

Finančni trg: Ekspanzivna politika ECB vpliva na zniževanje cen virov, šibko povpraševanje podjetij pa omejuje aktivne obrestne mere

Objavljeno

26. junij 2015 16.09

infografika