Tiskane izdaje

Tiskane izdaje

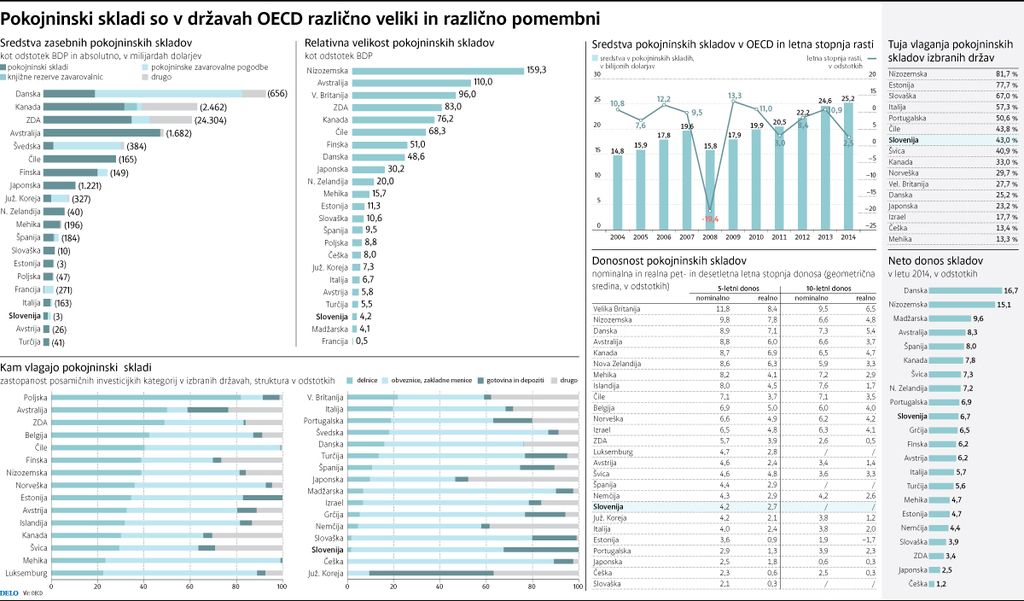

Pokojninski skladi v državah OECD se krepijo že vse od prehodnega upada obsega premoženja na začetku globalne finančne krize. Od leta 2008 so rasli s povprečno 8,1-odstotno letno stopnjo, kljub vmesni krizi pa je pozitivna (5,5-odstotna) tudi rast njihovega premoženja v desetletnem obdobju.

Trenutno makroekonomsko okolje nizke rasti, nizke inflacije in nizkih obrestnih mer je po oceni OECD resen izziv za upravljavce pokojninskih sistemov. V pokojninskih skladih je povprečno zbranega 37,2 odstotka bruto domačega proizvoda v državah OECD, predvsem v državah z dolgoletno tradicijo takšnega varčevanja pa so pokojninski skladi glavni vir financiranja dodatnih pokojnin. V razmerah, ko se vse razvite države spopadajo s težavami glede stabilnosti obveznega (javnega) sistema pokojninskega zavarovanja, je še posebno pomembno, da so zasebna sredstva upravljana varno in da ohranijo primeren donos.

Upravljavci ne smejo

Znižani donosi na trgu bodo različno vplivali na poslovanje različnih tipov pokojninskih skladov. Skladom z vnaprej določenimi pravicami (»defined benefit plans«) lahko poslabšajo solventnosti položaj, saj donosi dolgoročnih državnih obveznic vplivajo na premoženje skladov (ko donosi upadajo, se to premoženje seveda zmanjšuje, sklad pa mora zavarovancem kljub temu zagotavljati pravice v dogovorjenem obsegu). Po drugi strani pa se tem skladom lahko zgodi, da se bo povečal obseg obveznosti, izračunan na podlagi sedanje vrednosti obljubljenih upokojitvenih pravic. Vpliv nizkih obrestnih mer na pokojninske sklade z vnaprej določenimi prispevki (»defined contribution plans«) pa se izrazi v zmanjšanju vsote zbranega premoženja, ki je namenjeno financiranju pokojnin, kar na koncu lahko zmanjša tudi prejemke upravičencev do pokojnin.

»Industrija« pokojninskih skladov je zelo raznovrstna

Članice OECD se po razvitosti in pomenu pokojninskih skladov med seboj močno razlikujejo. Na Nizozemskem je v njih zbranih za kar 159,3 odstotka BDP premoženja, visoko nad povprečjem so, na primer, tudi Islandija, Švica, Avstralija, Velika Britanija in ZDA. Zanimivo je, da so na dnu te primerjave tudi nekatere bogate in uspešne države, na primer Avstrija s 5,8-odstotnim deležem premoženja pokojninskih skladov v BDP. Slovenija, kjer imamo v pokojninskih skladih tako imenovanega drugega in tretjega stebra zbranih 4,2 odstotka BDP, sodi na rep primerjave v OECD – manj v tej obliki privarčevanega premoženja imajo le še Madžarska, Luksemburg, Grčija in Francija.

In kam vlagajo pokojninski skladi držav OECD? Povprečno je bil leta 2014 največji del njihovih naložb (51,3 odstotka) usmerjen v obveznice in zakladne menice, 23,8 odstotka v delnice ter 9,6 odstotka v denar in bančne depozite. Tudi na tem področju so razlike med posameznimi državami velike. Slovenija sodi med države, kjer prevladuje vlaganje v dolžniške vrednostne papirje in depozite, delnice pa je le za vzorec. Podobno je tudi na Slovaškem in – morebiti presenetljivo – v Nemčiji. Na drugi strani lestvice pa je Poljska, kjer pokojninski skladi aktivno in živahno vlagajo na kapitalski trg – v delnicah imajo več kot 80 odstotkov svojega premoženja.