Tiskane izdaje

Tiskane izdaje

Ljubljana – Obdavčitev po načelu normiranih odhodkov, tako imenovana pavšalna obdavčitev, bo po 1. januarju morda pritegnila nove zavezance. Delež normiranih odhodkov bo za deset odstotnih točk višji, kakor je zdaj, meja dopustnih prihodkov pa dvakrat tolikšna, a z dodatno omejitvijo za zavezance z več kot 50 tisoč evrov.

Obdavčitev z upoštevanjem normiranih odhodkov, tako imenovani pavšal, imajo pravico izbrati zavezanci z dejavnostjo, ki so zavezani dohodnini, in gospodarske družbe, za katere velja zakon o davku od dohodkov pravnih oseb – zaradi zgornje meje dopustnega prometa so to večinoma mikro družbe.

Po veljavni ureditvi v zakonih o dohodnini in davku od dohodkov pravnih oseb je obdavčitev z normiranimi odhodki zdaj na voljo zavezancem, pri katerih letni prihodki ne presežejo 50 tisoč evrov. Od

1. januarja 2015 bo dvakrat višja, tako da bo letni promet omejen na največ 100.000 evrov, ker tako določata lani sprejeti noveli obeh zakonov. Ob tem bo za zavezanca z letnimi prihodkih od 50 do 100.000 evrov po noveli veljala dodatna omejitev: normirane odhodke bo imel možnost izbrati zavezanec, pri katerem je bila v predhodnem davčnem letu neprekinjeno najmanj pet mesecev za polni delovni čas zaposlena vsaj ena oseba. Po pojasnilih finančne uprave bo to merilo lahko izpolnil tudi samostojni podjetnik, ki dela sam: »Za osebo, ki je pri zavezancu po zakonu o invalidskem in pokojninskem zavarovanju obvezno zavarovana za polni delovni čas neprekinjeno najmanj pet mesecev, šteje tudi zavarovanec, fizična oseba, ki opravlja dejavnost.«

Davek na petino prihodkov

Morda bo po 1. januarju pavšalna obdavčitev bolj privlačna za širši krog zavezancev: priznani normirani odhodki bodo znašali 80 odstotkov namesto zdaj priznanih 70 odstotkov prihodkov. Za zavezance z dejavnostjo, ki izberejo normirane odhodke, je predpisana 20-odstotna obdavčitev z dohodnino po cedularnem načelu. To pomeni, da se bo po 1. januarju efektivna stopnja obdavčitve s 6-odstotne znižala na 4-odstotno, saj se bo davčna osnova s 30 odstotkov prihodkov znižala na 20 odstotkov. Zaradi cedularnega načela dohodki iz dejavnosti ne štejejo v letno davčno napoved, če jo mora zavezanec oddati zaradi drugih virov. Za gospodarske družbe velja obdavčitev davčne osnove s 17-odstotnim davkom od dohodkov pravnih oseb.

Nova osnova ob obračunu

Za podjetnike in gospodarske družbe, ki že uporabljajo normirane odhodke, bodo 1. januarja samodejno začele veljati izboljšane določbe o davčni osnovi. Zavezanci, ki davčno osnovo zdaj določajo z dejanskimi prihodki in odhodki, za leto 2015 pa nameravajo izbrati normirane odhodke, bodo prehod na novo davčno osnovo lahko izvedli, ko bodo oddali davčni obračun za leto 2014. Obrazec zanj bodo finančni upravi oddali v običajnem roku. »Priglasitev ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov zavezanec, ki opravlja dejavnost po zakonu o dohodnini, odda v okviru davčnega obračuna akontacije dohodnine in dohodnine od dohodka iz dejavnosti, ki ga za leto 2014 finančni upravi predloži do 31. marca 2015,« dodajajo na generalnem finančnem uradu. Za prehod na drugačno davčno osnovo, kot jo uporabljajo letos, bodo izpolnili VII poglavje obrazca, in če bodo izbrali normirane odhodke, bodo k obračunu izpolnili še prilogo 15 za priglasitev normiranih odhodkov.

Po pojasnilih finančne uprave velja enak postopek za gospodarske družbe, ki želijo v letu 2015 preiti na normirane odhodke: »Tudi zavezanci za davek od dohodkov pravnih oseb se za normirane odhodke izrečejo in nov način ugotavljanja davčne osnove priglasijo ob davčnem obračunu. Ti zavezanci pa k obračunu priložijo prilogo 20. Z njo podajo izjavo o izpolnjevanju pogojev za normirane odhodke.«

Prek davčnega obračuna pot vodi v nasprotno smer, ko se samostojni podjetnik ali gospodarska družba odloči opustiti normirane odhodke: prek obrazca za davčni obračun za leto 2014 in predpisanih prilog bodo finančno upravo obvestili, da v letu 2015 prehajajo na dejanske prihodke in odhodke.

Prehodi med letom le za nove

V generalnem finančnem uradu poudarjajo, da med letom ni mogoče spreminjati metode za ugotavljanje davčne osnove: »Sprememba načina obdavčitve pri zavezancu, ki redno posluje, med letom ni možna. V okviru koledarskega leta mora ostati način ugotavljanja davčne osnove nespremenjen.« Zavezanec, ki začne med davčnim letom poslovati na novo, takrat izbere tudi metodo obdavčitve, dodajajo v generalnem finančnem uradu: »Zavezanec, ki začne poslovati med letom, ob tem takoj oziroma v osmih dneh od vpisa v ustrezni register priglasi ugotavljanje davčne osnove na podlagi normiranih odhodkov.«

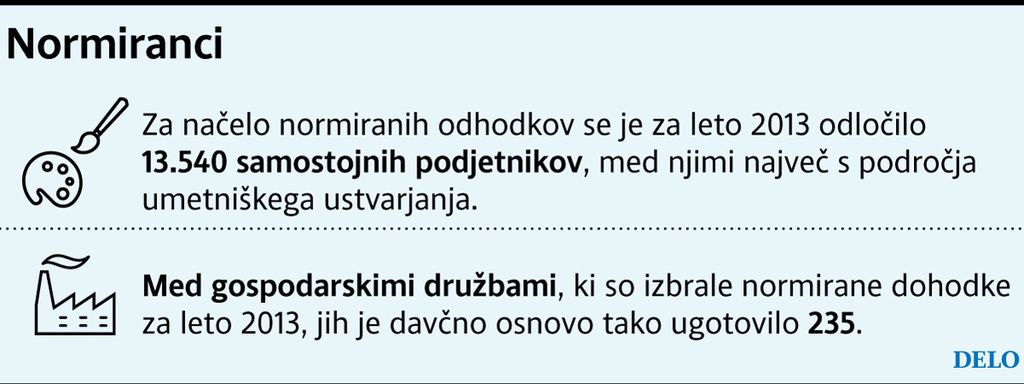

Za načelo normiranih odhodkov se je po začasnih podatkih finančne uprave pri davčnem obračunu za leto 2013, ki so ga oddali letos pomladi, odločilo 13.540 samostojnih podjetnikov – po standardni klasifikaciji dejavnosti jih je bilo med njimi največ, 11,5 odstotka s področja umetniškega ustvarjanja. V registru posameznikov z dejavnostjo je okoli 93.688 oseb. Še manjši je med normiranci delež gospodarskih družb, ki so z zakonsko novelo iz leta 2012 sploh prvič dobile možnost, da uporabljajo normirane odhodke: pri davčnih obračunih za leto 2013 je davčno osnovo tako ugotovilo 235 gospodarskih družb. Po izkušnjah zavezancev in računovodskih servisov je bila pavšalna obdavčitev doslej boljša izbira kot dejanski prihodki in odhodki za samostojne podjetnike in družbe s storitvenimi dejavnostmi, ki imajo le malo materialnih stroškov.

Podjetniki in gospodarske družbe, ki izberejo normirane odhodke, ob tem ne morejo uporabljati še drugih olajšav, ki jih sicer omogočata zakona o dohodnini in davku od dohodkov pravnih oseb, in davčne osnove tudi ne morejo dodatno znižati ne z izdatki za socialna zavarovanja ne z izgubo iz preteklega obdobja.

Pavšalna obdavčitev bo kmalu bolj privlačna

Nižja osnova, višji prag: izboljšave po novem letu uvajata noveli zakonov o dohodnini in davku od dohodkov pravnih oseb.

Objavljeno

29. december 2014 18.40