Tiskane izdaje

Tiskane izdaje

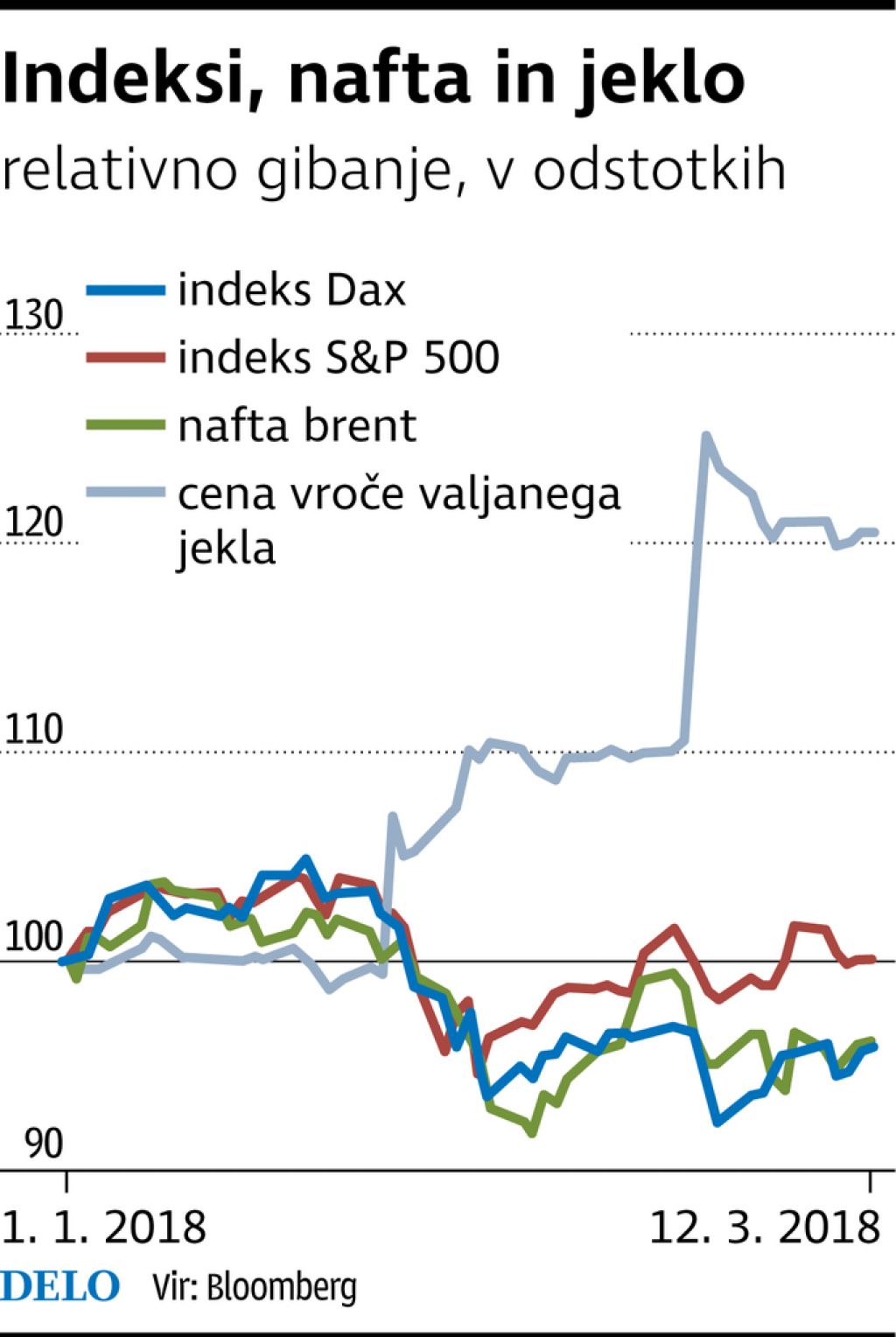

Ameriška administracija je spet poskrbela za višjo nihajnost na trgih. Predsednik Trump je odpustil še svojega zunanjega ministra Tillersona in na ta položaj imenoval dosedanjega šefa obveščevalne agencije Cia, hkrati pa uvedel še carine na jeklo in aluminij. Predvsem uvedba dajatev na jeklo in aluminij je povečala strah pred začetkom trgovinskih vojn.

Ko je višje dajatve na kitajsko jeklo lani uvedla Evropa, je bilo govoric o kakršnemkoli povečanju protekcionizma ali trgovinski vojni zelo majhno. Zdaj pa se je med posameznimi trgovinskimi partnerji pojavilo veliko nelagodja. Špekuliralo se je, da je zadnja poteza le eden od manevrov Trumpa, ki bi pospešil sklenitev novega »poštenega« sporazuma o prosti trgovini Severne Amerike, vendar se uvedbi dajatev nista pridružili severna in južna soseda ZDA. Z uvedbo dajatev je Trump po eni strani zaščitil domačo proizvodnjo jekla in aluminija ter zvišal tudi cene obeh surovin.

Za Kitajsko, kot glavnega krivca za poplavo poceni in manj kakovostnega jekla, je to bil precej manjši udarec, saj je delež izvoza jekla iz Kitajske v ZDA zelo majhen. Treba pa se je zavedati, da bi nove carine močno oživile domačo jeklarsko industrijo, če bo Trumpu seveda hkrati uspelo izvesti tudi številne infrastrukturne projekte, ki jih je napovedoval v volilni kampanji. Gospodarska rast ZDA bi s tem dobila še dodaten pospešek. Upamo lahko, da ZDA s svojo večjo protekcionistično noto ne bo sledila tudi Evropa, saj bi to lahko bil res velik udarec za mednarodno trgovino in svetovno gospodarsko rast. Zaostrovanje z uvedbo dajatev bi imelo velik vpliv tudi na povpraševanje po nafti. Mednarodna Agencija za energijo že svari, da bi imela morebitna upočasnitev svetovne trgovine največje posledice predvsem pri gorivu, ki se uporablja v transportu in ladijskih prevozih.

Po drugi strani pa je Organizacija za ekonomsko sodelovanje in razvoj (OECD) izboljšala napoved svetovne gospodarske rasti. Letos in prihodnje leto naj bi ta znašala 3,9 odstotka, kar je 0,2 oziroma 0,3 odstotne točke več, kot so pričakovali lani jeseni. Napoved kaže, da se razmere na trgih niso bistveno spremenile in da se bo makroekonomska slika držav še izboljševala, zato je strah pred ohlajanjem odveč.

Fokus finančne industrije se bo v kratkem usmeril v pričakovane ukrepe novoizvoljenega predsednika Feda Jeroma Powella. Med analitiki sicer ni dvoma, da bodo obrestno mero zvišali, a pomembneje bo, kaj bo sporočil trgom. Vse to bo vplivalo na gibanja vrednosti ameriškega dolarja in seveda na zahtevano donosnost desetletne ameriške državne obveznice. Če bi ta presegla mejo treh odstotkov, bi to bil negativen signal za kapitalske trge. V zadnjem času je bil šibak dolar dober za kapitalske trge, surovine in razvijajoče se trge. Ker imajo ZDA dvojni deficit (javnofinančni in deficit na tekočem računu), ni dvoma, da se bo slabitev dolarja nadaljevala. Če pa bodo se bo zaostrovale razmere glede trgovinske vojne in se bodo pojavile še kakšne negotovosti v EU (razplet sestave koalicije v Italiji), utegne biti zelo negotova tudi nadaljnja rast tečajev na svetovnih borzah.

»Pogon« gospodarske rasti v svetu ostaja nespremenjen

Svetovni trg: ZDA imajo dvojni deficit (javnofinančni in deficit na tekočem računu), zato se bo slabitev dolarja nadaljevala.

Objavljeno

16. marec 2018 18.08

infografika