Tiskane izdaje

Tiskane izdaje

Ljubljana – Finančni trgi so referendumski »ne« in padec Renzijeve vlade pospremili s povečanjem pribitkov na italijanske obveznice in sprva s padcem, nato pa celo s krepitvijo evra. Kakšnih negativnih presenečenj torej po obljubi ECB, da bo kupovala italijanske državne papirje, ni bilo.

Italija je pač tretje največje evrsko in osmo največje svetovno gospodarstvo, z letnim BDP v višini približno 2000 milijard evrov in z močnimi trgovinskimi povezavami z Nemčijo, Francijo in drugimi državami z evrom. Morebitna nestabilnost te države, ali celo referendum o izstopu iz evroobmočja, ki ga želi opozicija, bi temeljito zatresla skupno valuto, odtod zadnje dni tudi poudarjena živčnost in skrb Evropske centralne banke, ki jo vodi Mario Draghi.

»Očitno so finančni trgi v zadnjih dneh v svoje odločitve že vključevali večjo verjetnost, da referendum ne bo uspel, paniko pa je že v petek preprečila Evropska centralna banka z izjavo, da bo stala za Italijo in da bo kupovala italijanske vrednostne papirje. Ta izjava je bila ključna že pred objavo referendumskega izida,« pojasnjuje glavni ekonomist pri analitiki GZS Bojan Ivanc.

Evro padel in se hitro okrepil

Pa padcu referenduma in Renzijevem odstopu so se zahtevani pribitki na italijanske desetletne državne obveznice znova povzpeli čez dva odstotka, kar je skoraj dvakrat več, kot je danes znašal pribitek na slovenske obveznice (1,12 odstotka).

Tečaj evra, ki je po referendumu na azijskih trgih sprva zdrknil na 1,05 dolarja, najnižjo raven po marcu 2015, se je nato okrepil kar za dva centa, na 1,07 dolarja. Očitno so trgi začasno pomirjeni, podobno kot bonitetna agencija Standard & Poor's, ki ocenjuje, da padec ustavne reforme ne bo imel takojšnjega učinka italijansko ekonomsko in proračunsko politiko in s tem tudi na bonitetno oceno Italije (trenutno znaša BBB-).

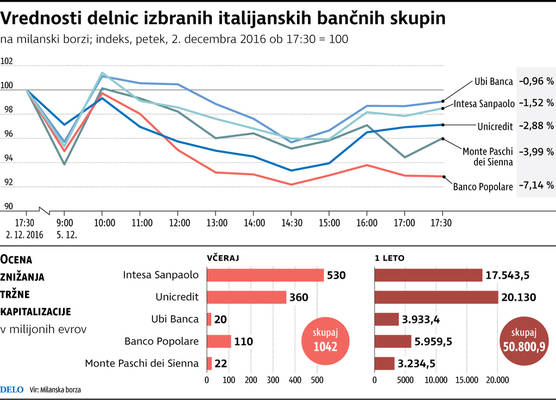

Za povečavo kliknite na grafiko. Infografika: Delo

In kako naprej? Glavna bojazen aktualnega evropskega političnega establišmenta je, da bi opozicijska gibanje petih zvezdic Beppa Grilla pridobilo na moči in uspešno izpeljalo referendum o izstopu Italije iz evroobmočja in uvedbi nove lire. Dokler ECB daje jasno zavezo, da bo njen evrski denar poceni in da bo odkupovala italijanske vrednostne papirje, je ta bojazen sicer manjša. So pa še druga tveganja.

Kaj z »evropskim bolnikom«?

»Evropa je zaradi sistemskega problema pri bankah precej okrepila zakonodajo na tem področju, hkrati pa že zdaj precej gleda skozi prste italijanskim bankam – in to držo, zakaj pri nekomu delaš izjemo, pri drugemu pa ne, je težko upravičiti pri drugih državih članicah. Vprašanje je samo, kako bodo v EU dosegali konsenz, da bodo Italiji še naprej gledali skozi prste,« pravi Ivanc.

Zaradi nizke gospodarske rasti in visoke brezposelnosti mladih se Italija že leta ne znebi vzdevka »gospodarskega bolnika Evrope«, v zelo nezavidljivem položaju so zlasti nekatere banke, ki so nakopičile za 360 milijard evrov – skoraj četrtino BDP – slabih posojil. Po padcu Renzijeve vlade se bo s tema problemoma morala soočiti začasna tehnična vlada ali pa vlada, ki bi nastala po predčasnih volitvah.

Banke so povezane z italijanskim gospodarstvom, ki nima ustrezne rasti, kar pomeni, da so posojila bolj ko ne slaba. Če bi italijansko gospodarstvo znova hitreje raslo, bi lahko tudi nekatera posojila postala dobra.

»Vemo pa, da Italija tudi zaradi stanja svojih bank ne more imeti močne gospodarske rasti, zato so pritiski na banke, da razrešijo slaba posojila, ki se kopičijo že 10, 20 let. Banke težko dobijo svež kapital na trgu, ob tem pa morajo v skladu z novimi bail-in pravili konvertirati v kapital tudi navadne obveznice in depozite nad 100 tisoč evrov. To je politično precej nehvaležno dejanje. Italijani so namreč tudi izredno veliki lastniki obveznic, v svoji lasti imajo kar za 170 milijard evrov navadnih obveznic. Če pa bi država reševala banke, bi to pomenilo večji javni dolg, ki je že zdaj drugi največji v Evropi (za Grčijo) v višini 133 odstotkov BDP,« na začarani krog italijanske ekonomske politike še opozarja glavni ekonomist GZS.