Tiskane izdaje

Tiskane izdaje

Novica, da bodo članice Organizacije držav izvoznic nafte (Opec) znižale obseg pridobivanja nafte, je prišla na dan 28. septembra. Kakšen bo vpliv te odločitve na trg črnega zlata, bomo videli v prihodnjih mesecih. A pozabimo za trenutek na Opecov dogovor in poskušajmo oceniti, s kakšnim zaključkom leta nas lahko presenetijo trgi surovin.

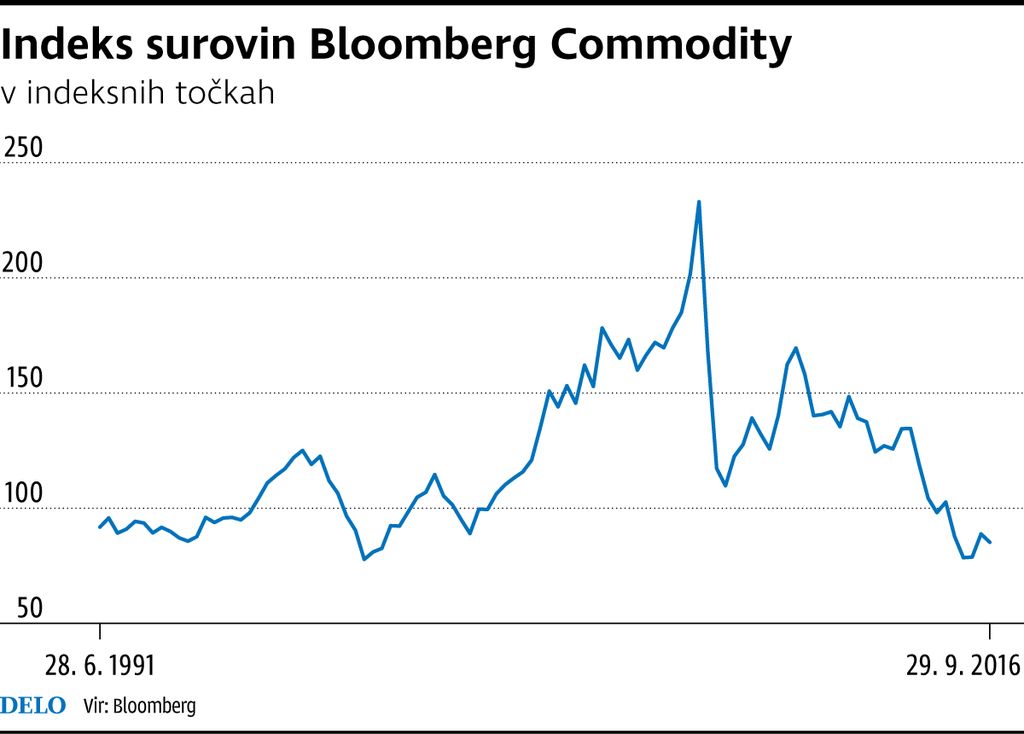

Če pogledamo gibanje indeksa surovin Bloomberg Commodity, ki je sestavljen iz dvaindvajsetih terminskih pogodb na dvajset surovin (med katerimi so nafta, baker, zlato, kava, sladkor, soja, govedo idr.), zelo hitro opazimo, da je v negativnem trendu vse od leta 2011. Še očitnejše pa je dejstvo, da je bilo v zadnjih štirih letih zadnje četrtletje vedno zaznamovano s padcem vrednosti indeksa Bloomberg Commodity (leta 2012 –6,35 odstotka, 2013 –1,07 odstotka, 2014 –12,1 odstotka in 2015 –10,55 odstotka, v vseh primerih merjeno v ameriških dolarjih). Analitiki angleške banke Barclays menijo, da so bila negativna zadnja četrtletja od leta 2012 rezultat naslednjih dejavnikov: 1. objave negativnih revizij napovedi za prihodnjo gospodarsko rast in posledično tudi povpraševanje po surovinah, 2. zniževanje izpostavljenosti do bolj tveganih naložb, 3. apreciacija ameriškega dolarja, 4. pozornost vlagateljev, ki se je usmerjala na proizvajalce, ki nočejo ali ne morejo zmanjšati obsegov proizvodnje, kar je pomemben dejavnik za fundamentalno zdravje na trgih surovin.

V prihodnjih mesecih se scenarij iz zadnjih let lahko obrne zaradi štirih vzrokov. Prvi vzrok je dejstvo, da imajo ključne države porabnice surovin gospodarsko rast in relativno stabilno rast povpraševanja po surovinah. Drugi je upočasnitev rasti ponudbe surovin. V prvih šestih mesecih letos se je svetovna ponudba nafte zmanjšala za 1,5 odstotka, presežek ponudbe nad povpraševanjem pa se je v istem obdobju zmanjšal za kar 85 odstotkov. Ponudba črnega zlata se je zmanjšala predvsem zaradi manjše aktivnosti proizvajalcev v državah, ki niso članice Opeca, dodatni dejavnik pa je bilo nenavadno veliko izpadov v proizvodnji, ki smo jim bili priča letos. Tretji vzrok je ponovno zanimanje vlagateljev za investicije v surovine, kar potrjujejo rekordni prilivi v naložbeni razred. Zadnji pozitivni dejavnik je konec obdobja apreciacije ameriškega dolarja, ki se je začelo v drugi polovici leta 2014 in zaključilo konec leta 2015.

O tem, ali so se prej našteti pozitivni dejavniki uresničili, bomo lahko presojali šele čez tri mesece. A treba se je zavedati, da so surovinski trgi velikokrat razočarali vlagatelje. Med negativnimi scenariji so naslednji: 1. proizvajalci lahko izkoristijo nekoliko stabilnejše cene surovin za zvišanje obsegov proizvodnje, 2. vrednost ameriškega dolarja lahko zraste, če se dvignejo obrestne mere v ZDA, 3. razpoloženje vlagateljev in pripravljenost sprejemati tveganje se lahko spremeni.

S kakšnim zaključkom leta nas lahko presenetijo trgi surovin?

Svetovni trg: V zadnjih štirih letih je zadnje četrtletje vedno zaznamoval padec vrednosti indeksa Bloomberg Commodity

Objavljeno

30. september 2016 17.50

infografika