Tiskane izdaje

Tiskane izdaje

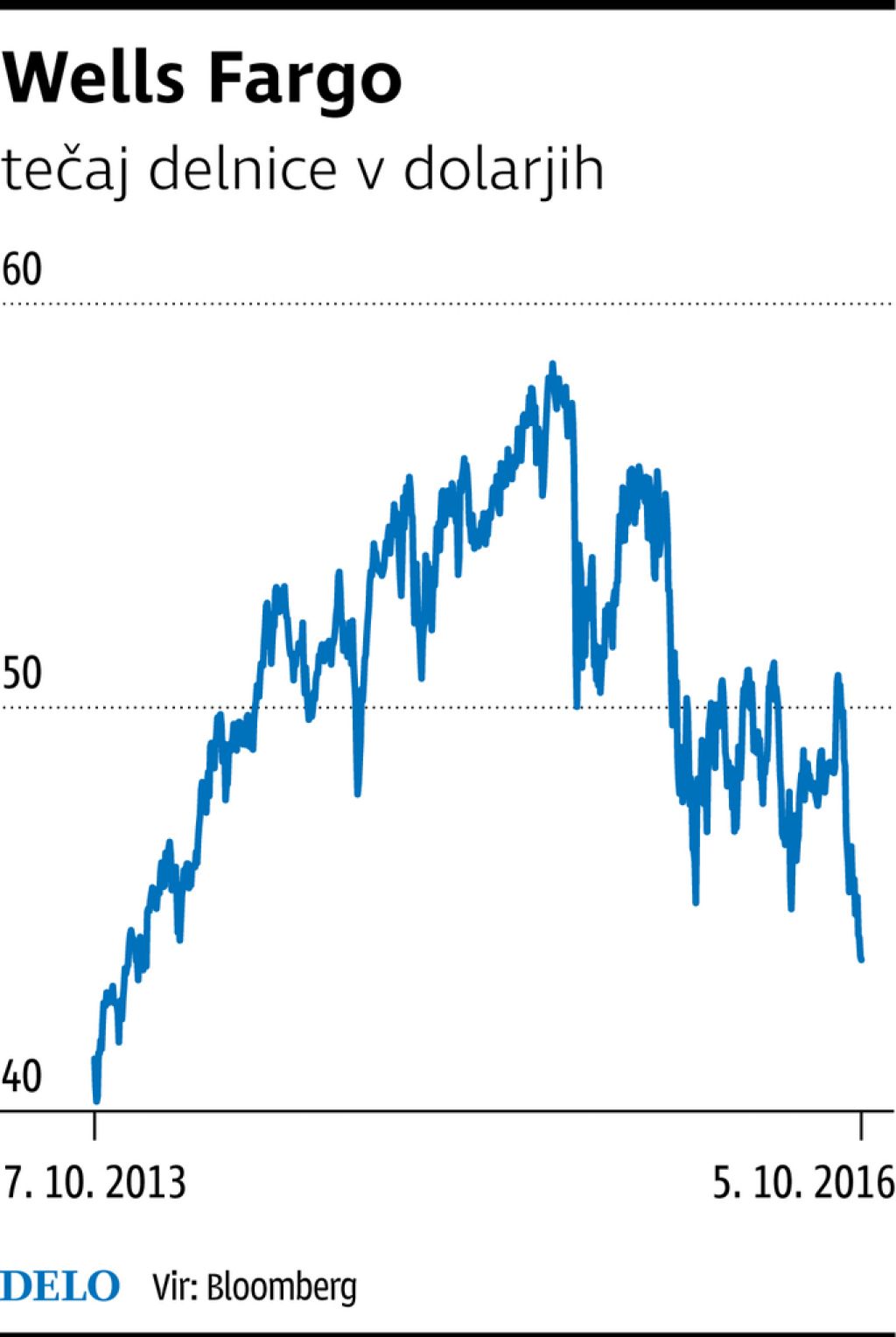

Septembrski škandal, ki so ga povzročili uslužbenci ene najuglednejših ameriških finančnih bank Wells Fargo, je bil v svetu financ zelo odmeven. Cena delnic je upadla za dobrih deset odstotkov, tržna kapitalizacija za slabih 26 milijard dolarjev.

Wells Fargo je slovela kot banka z visokimi moralnimi in etičnimi standardi, daleč od razvpitih JP Morgan, Morgan Stanley in Goldman Sachs. Uslužbenci banke, menda gre za 5300 ljudi, je domnevno odprlo 1,5 milijona fiktivnih depozitnih računov v imenu nič hudega slutečih strank, 565.000 vlog za kreditne kartice. S tem je banka lahko zaračunala 2,6 milijona dolarjev dodatnih provizij. Banka se je pogodila z regulatorjem za 185 milijonov dolarjev visoko kazen, manj kot deset odstotkov pričakovanega dobička za leto 2016.

Vodilni tržni delež v hipotekarnih posojilih

Wells Fargo sodi med štiri največje ameriške banke. Njihova vizija je izpolniti finančne potrebe strank in jim pomagati, da bodo finančno uspešne. Prisotni so v 36 državah in zaposlujejo 268.000 ljudi. Bilančna vsota se hitro bliža dvema bilijonoma dolarjev in znaša 1,9 bilijona.

Kreditni portfelj imajo enakovredno razpršen med prebivalstvom in podjetji. Imajo okoli 47 odstotkov prihodkov neobrestnih in 53 odstotkov obrestnih prihodkov, največ poslovalnic v ZDA in vodilni tržni delež pri hipotekarnih posojilih. Tudi na digitalnem bančništvu imajo vodilni tržni delež s 27,4 milijona aktivnih uporabnikov – kar 18 milijonov mobilnih uporabnikov.

Največ depozirov v mestnih okoljih

Njihova strukturna konkurenčna prednost je prevladujoč položaj na trgu. Med vsemi bankami zberejo največ depozitov v mestnih okoljih ZDA. Približno tretjina vseh depozitov izhaja s trgov, kjer so prva banka, dve tretjini pa s trgov, kjer so med prvimi tremi.

Dolgoročni fokus poslovanja je »cross – selling« (prodaja storitev in produktov, ki se med seboj dopolnjujejo) namesto enkratnih transakcij. Tako ustvarjajo poglobljen odnos s strankami, ki zato raje poslujejo z njimi. Hkrati banka dobi poceni vire financiranja. Od tod izhajajo njihove konkurenčne prednosti – stroškovna učinkovitost in visoki stroški zamenjave za stranko.

Nizki stroški financiranja

Njihovi nizki stroški financiranja so glavna konkurenčna prednost. Imajo za več kot bilijon ameriških dolarjev nizko obrestovanih depozitov, prek katerih se skoraj zastonj zadolžujejo. Baza poceni depozitov zelo verjetno izhaja iz visokih stroškov zamenjave za njihove stranke. Visoki stroški zamenjave so prisotni tudi pri drugih segmentih poslovanja – upravljanju premoženja, borznem posredništvu in storitvah za upokojence.

Wells Fargo je nizko izpostavljen do finančnih trgov, kar jih je tudi v preteklosti obvarovalo pred finančnimi težavami. Relativno preprost poslovni model je ključna prednost pred zapletenejšimi njihove konkurence. Na izjemen konkurenčni položaj kaže neto obrestna marža 2,9 odstotka, ki presega večino konkurentov (okoli 2,4 odstotka). Tudi pri donosu na kapital s pričakovanimi 10,9 odstotka za leto 2016 precej presegajo konkurenco (med sedmimi in osmimi odstotki).