Tiskane izdaje

Tiskane izdaje

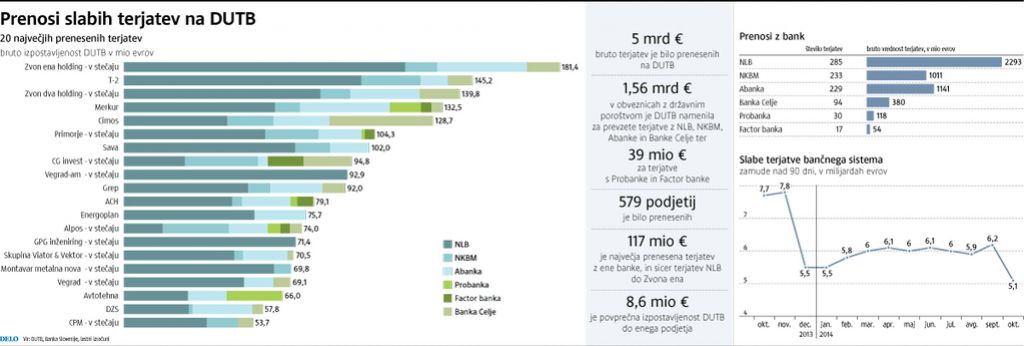

Šest bank je na Družbo za upravljanje terjatev bank (DUTB) preneslo za pet milijard evrov bruto terjatev. Največji dolžniki, ki so pristali na slabi banki so cerkvena Zvonova, Vegrad, T-2, Merkur, Cimos, Primorje in Sava.

Po prenosih slabih kreditov z NLB, NKBM, Abanke, Banke Celje, Probanke in Factor banke lahko seštejemo prenešene terjatve in s tem analitično prikažemo, krediti katerim podjetjem so najbolj prispevali h kapitalski luknji v bančnem sistemu. V tega je država morala v zadnji sanaciji zliti skoraj štiri milijarde evrov. Če ponazorimo; s tem denarjem bi lahko zgradili tri nove tire med Koprom in Divačo.

DUTB je pet milijard evrov bruto terjatev do 579 podjetij odkupila z 1,56 milijarde evrov obveznic, ki jih je izročila NLB, NKBM, Abanki in Banki Celje, ter 28 milijoni evrov za terjatve s Probanke in 10,8 milijona evri s Factor banke. Povprečna prenešena terjatev znaša dobrih osem milijonov evrov, največja pa je 117 milijonov evrov velika terjatev NLB do holdinga Zvon ena.

Banke so skupaj na DUTB prenesle 181 milijonov evrov terjatev do Zvona ena, višina poplačila pa bo odvisna od uspešnosti prodaj Zvonovih naložb. »Pričakujem, da bodo navadni upniki poplačani v višini enega odstotka, ocene poplačila ločitvenih upnikov, med njimi tudi DUTB, pa ne morem podati, saj se ti poplačujejo iz zastavnega premoženja. Doslej so unovčili za 75 milijonov evrov,« pojasnjuje stečajna upraviteljica Zvona ena Mojca Breznik. Zastavni upniki poplačilo pričakujejo še iz prodaj deležev v Cinkarni Celje, ki trenutno poteka, Term Dobrna in Term Olimia ter s prodajo delnic Petrola, Gee, Save in Hotelov Bernardin. Na zadnji seji upniškega odbora so se upniki seznanili z gradivom stečajne upraviteljice glede odgovornosti uprave in nadzornega sveta propadlega holdinga. Upniški odbor bo stališče o vložitvi kazenskih ovadb in odškodninskih tožb zavzel na prihodnji seji, pove Breznikova.

Propadla cerkvena holdinga Zvon ena in Zvon dva sta največja dolžnika DUTB, ta je do njiju skupaj izpostavljena za 321 milijonov evrov, skupaj s T-2, ki je bil v lasti Zvonov, pa za kar 466 milijonov evrov. To znaša devet odstotkov vseh prenešenih terjatev. Medtem ko sta Zvonova v stečaju, je T-2 na predlog DUTB šel v stečaj, a je višje sodišče ugodilo pritožbi dolžnika in njegovih sedanjih družbenikov, podjetij Garnol, Gratel in Lokainvest, sklep o stečaju razveljavilo in odločanje o stečaju vrnilo okrožnemu sodišču.

Med največjimi dolžniki najdemo tudi številne druge finančne holdinge, denimo Savo, ACH in CG invest. Slednji je v stečaju, holding Darka Horvata pa se je zadolževal predvsem v NKBM, NLB in Factor banki, ki jo je nadzoroval tudi sam Horvat.

Vegrad - klošar med gradbinci

Globoko luknjo so v bankah skopali krediti Cimosu, ki ga DUTB in država nameravata rešiti tudi s konverzijo terjatev v kapital. Visokozadolženi Merkur se rešuje z izločitvijo zdravega jedra, kjer so nepremičnine in trgovina, medtem ko so dolgovi in naložbe ostali na starem Merkurju, ki je šel v stečaj, DUTB je v Avtotehno imenovala novo vodstvo, z DZS pa je podpisala pogodbo o finančnem prestrukturiranju dolga.

Ogromen del slabih terjatev je nastal zaradi kreditiranja gradbenih podjetij, ki so večinoma propadla. DUTB je do Vegrada izpostavljena za 69 milijonov evrov, če pa k temu prištejemo še terjatev do projektne družbe velenjskega gradbinca Vegrada-AM, ki je gradil Celovške dvore, pa kar 162 milijonov evrov. DUTB bo poskusila čim več iztržiti s prodajo stanovanj v tej soseski, ki jih sicer še ni prevzela.

Ob tem DUTB iz stečaja matičnega Vegrada ne more pričakovati opaznejšega poplačila. »Daleč od tega bo, da bi bili ločitveni upniki poplačani,« pravi Alenka Gril, stečajna upraviteljica Vegrada. Medtem ko je Vegradov poslovni model temeljil na zadolževanju, velenjski gradbinec nima vrednega premoženja za prodajo. »Vegrad je med gradbinci klošar,« ponazarja Grilova in poudarja, da gredo prihodki iz prodaj tudi za stroške stečaja: »Če je realizirana prodaja v vrednosti 30 odstotkov od ocenjene likvidacijske vrednosti, približno polovico kupnine dobijo upniki, polovico pa gre za stroške stečaja.«

Primorje, za primerjavo, ima precej več premoženja, denimo že prodani kamnolom Laže, 97-odstotni delež v cestnem podjetju CPG, poslovno stavbo v Ajdovščini.

Slabi krediti težava predvsem v bankah v državni lasti

Po prenosih slabih terjatev z NLB in NKBM decembra 2013 se je obseg kreditov z zamudo nad 90 dni v slovenskem bančnem sistemu skrčil s skoraj osmih milijard evrov na 5,5 milijard evrov. V prvih mesecih lanskega leta se je obseg slabih terjatev zopet povečeval in se nato stabiliziral pri okoli šestih milijardah evrov. Oktobra se je obseg nedonosnih terjatev znižal na 5,1 milijarde evrov oziroma na še vedno visokih 13,2 odstotka vseh kreditov. Na oktobrsko izboljšanje so vplivali prenosi z Abanke, Factor banke in Probanke, po ugotovitvah Banke Slovenije pa bi delež slabih terjatev tudi brez prenosov zanihal navzdol. Za konec leta lahko pričakujemo izboljšanje kreditnega portfelja bančnega sistema, saj je po oceni centralne banke prenos z Banke Celje znižal delež nedonosnih terjatev za 0,8 odstotne točke.

Po mnenju Banke Slovenije je kreditno tveganje bilo lani še vedno najpomembnejše tveganje v bančnem sistemu, pri čemer je bilo omejeno predvsem na banke v večinski domači lasti. Kljub prenosom na slabo banko ima NLB namreč še vedno ogromnih 25 odstotkov slabih terjatev, NKBM pa okoli 20 odstotkov. Slabo polovico nedonosnih terjatev imajo slovenske banke do podjetij, ki so v stečaju, banke pa so 60 odstotkov slabih kreditov že pokrile z oslabitvami.»Prihodnji razvoj kreditnega tveganja bo odvisen od aktivnosti bank za hitrejše reševanje preostalega dela slabih naložb z odprodajo, restrukturiranjem, odpisi in, kjer je to upravičeno, s spremembo terjatev v lastniške deleže ter predvsem od ponovne oživitve kreditne rasti,« pravijo na Banki Slovenije.