Tiskane izdaje

Tiskane izdaje

Delodajalska združenja pritiskajo na vlado Mira Cerarja, naj zniža davčno obremenitev plač, a koalicija treh strank se še ni odločila, kaj bo naredila. V Sloveniji velja sistem bruto plač, v katere sta vključeni dve skupini obveznih dajatev – prispevki za socialno varnost in dohodnina. Izbire, kako iz enake kosmate plače narediti višje neto izplačilo, torej ni veliko. Slovenci se radi ozirajo čez mejo in primerjao davke, posebej všeč jim je pri tem Avstrija, kjer ima delavec pravico do 13. in 14. plače. »Ni politika, ki bi si upal poseči v takšno obdavčitev,« pravijo davčni svetovalci iz Avstrije. Prav veseli pa bi slovenski zavezanci najbrž bili, da jim slovenska finančna uprava na dom pošilja informativne izračune dohodnine, če bi videli italijanski obrazec za njihov davek na plače. Nekaj prednosti torej le imamo.

»Dohodnina pri dajatvah na plačo ni tako problematična kot prispevki za socialno varnost. Ti znašajo kar 38,2 odstotka zneska, ki ga mora za plačo zagotoviti delodajalec. To je izredno veliko,« razmišlja podjetnica Petra Mlakar. Zaradi nenehnega pomanjkanja v blagajnah zdravstvenega in pokojninskega zavarovanja ne verjame, da bo vlada znižala stopnje za obračun prispevkov. Koalicija tudi ne načrtuje socialne kapice, s katero bi določila zgornjo mejo dohodka za obračun prispevkov. Ostane torej le dohodnina. »Velike rezerve za višje neto plače samo ta davek ne zagotavlja,« ugotavlja sogovornica.

Minister za finance Dušan Mramor je že večkrat zatrdil, da vlada načrtuje nižjo davčno obremenitev plač, a le za »najbolj produktivne skupine zaposlenih, ki podjetjem prinašajo največ dodane vrednosti«. Nikoli še ni opredelil, na katere skupine cilja, prav tako še ni odgovora na vprašanje, kaj bo z najvišjim, četrtim dohodninskim razredom. Potem ko so na ministrstvu za finance pred meseci napovedali, da ga po 1. januarju 2016 ne bo več, je predsednik vlade takšne obljube preklical, češ da koalicija o tem še ni odločala. V mesečni kosmati, bruto minimalni plači, ki zdaj znaša 790,73 evra, je nekaj manj kot 12 evrov dohodnine, če upoštevamo le splošno olajšavo – razlika do neto izplačila 604 evrov so prispevki za socialno varnost. Pri 1000 evrih neto mesečne plače nanese dohodnina 167 evrov, pri 2000 evrih neto plače že 699 evrov ...

Čas je povozil lestvico

Veljavni zakon o dohodnini je sestavni del davčne reforme, ki jo je vlada Janeza Janše uzakonila leta 2006, tako da je začela veljati 1. januarja 2007. Četrti razred s 50-odstotno obdavčitvijo je na lestvico leta 2012 dodal zakon za uravnoteženje javnih financ (Zujf) kot začasni protikrizni ukrep do leta 2014, a še vedno velja. Davčni strokovnjaki, politiki in posebno davčni zavezanci so vse bolj kritični do veljavne lestvice. Opozarjajo, da se zavezanec vse prehitro, že s povprečnimi dohodki, povzpne do visoke obdavčitve z 41 odstotki. Nižji od te sta 16- in 27-odstotna.

Nekaj dohodninskih »veteranov«, davčnih svetovalcev, ki se s to dajatvijo ukvarjajo od uvedbe na začetku 90. let, smo vprašali, ali je po številnih popravkih osnovnega zakona iz leta 2006 zdaj čas, da vlada temeljito prouči veljavno dohodnino, tako da bomo morda govorili celo o reformi sistema. Gospodarske in življenjske okoliščine zavezancev so bile pred desetimi leti zelo drugačne, kakor so danes.

V letu 2006 še ni bilo čutiti prihajajoče finančne krize, bruto domači proizvod je še vedno rasel, tudi življenjski standard ljudi se je izboljševal, o letu 2006, ko je veljavni zakon nastal, povzema davčni svetovalec Darko Končan: »Danes ta dohodninska lestvica res povzroča efektivno večjo davčno obremenitev vseh zavezancev, še posebno pa srednjega in višjega sloja. Povzroča tudi zelo hitro prehajanje v višje davčne razrede, kar je osnovni problem veljavnega dohodninskega sistema.« Vlada bi morala znova proučiti dohodninske razrede, ugotavlja sogovornik. »V svoji praksi srečujem vse več Slovencev, ki se selijo na tuje, želijo se izbrisati iz slovenskega davčnega registra. Pri nas izšolani in usposobljeni ljudje odhajajo na tuje ustvarjat in realizirat svoje znanje, davke bodo plačevali zgolj drugi državi. To pa je že resno opozorilo, da moramo spremeniti davčni sistem in strategijo, kot smo ju gradili od leta 1991,« dodaja Darko Končan.

Udarec tudi

Popravki so nujni

Tudi predsednica zbornice davčnih svetovalcev Simona Štravs, ki se z dohodnino ukvarja od prve odmere, tako da je z zavezanci »plezala« po vseh lestvicah, kar so jih v petindvajsetih letih predpisali zakoni, meni, da zdaj veljavna lestvica zavezanca nesprejemljivo hitro uvrsti v visoko obdavčitev z 41 odstotki, kar je bila do uvedbe (začasnega) četrtega razreda tudi najvišja stopnja. »Čas je, da bi v celoti preverili sistem obdavčitve fizičnih oseb in njihovih prejemkov. Ne mislim le na dohodnino, ampak na vse dajatve, tudi prispevke. Zaradi številnih sprememb in dopolnitev zakona o dohodnini ter drugih predpisov s področja obdavčitve dela, zaposlovanja in sociale je postal sistem obdavčitev fizičnih zelo nepregleden in tudi nevzdržen.« V povezavi z razpravo o sprejemljivosti četrtega davčnega s 50-odstotno obdavčitvijo na vrhu lestvice sogovornica poudarja, da je bila tolikšna stopnja na vrhu lestvice že v zakonu iz leta 1993, poudarja pa tudi, da učinkov obdavčitve nikoli ni mogoče primerjati le na podlagi lestvice. »Tudi leta 2005 smo imeli v zakonu o dohodnini, ki je veljal do uveljavitve sedanjega, 50-odstotno obdavčitev. Veljala je za davčno osnovo, višjo od 43.142,33 evra. Zdaj pa se najvišja stopnja začne pri davčni osnovi 70.907,20 evra.« Popravki lestvice so nujni, še pravi Simona Štravs.

Poglejmo k sosedom

Slovenski državljani, ki že 25 let potrpežljivo plačujejo dohodnino, vedno radi slišijo, kako je z davki na drugi strani meje, posebno če so nižji kot doma. Avstrijski zavezanci bodo dobili novo lestvico, italijanske mori zapleten sistem davka na plače. Obe državi uporabljata socialno kapico.

»Skoraj ni italijanskega državljana, ki ne pozna kratice za davek na plače IRPEF, v italijanščini imposta reddito presone fisce,« o italijanskem davku na dohodke fizičnih oseb, njihovi različici dohodnine, pravi direktor tržaškega Studia Nadrah-Zaro Giuliano Nadrah, ki se več desetletij ukvarja z delovnim in davčnim svetovanjem. Sosedje so dajatev dobili z davčno reformo iz leta 1973. »Tudi po 42 letih veljavnosti je v celoti ohranila svojo izdatnost za javne finance,« dodaja sogovornik. Italijanski davek na dohodke fizičnih oseb se po progresivni lestvici vzpenja prek petih stopenj, pravi Giuliano Nadrah: »Stopnjuje se in raste vzporedno z letnim dohodkom. Prvih 15 tisoč evrov je obdavčenih s 23-odstotnim odtegljajem, za naslednjih 13 tisoč evrov plača zavezanec 27 odstotkov davka, pri nadaljnjih 27 tisočakih letnega dohodka znaša davek 38 odstotkov. Za letne dohodke v razponu od 55 tisoč do 75 tisoč evrov je predpisana 41-odstotna stopnja, za vse, kar je nad tem, pa 43 odstotkov.«

Seveda, predvidene so tudi davčne olajšave, ki so v obratnem sorazmerju z dohodnino, dodaja Giuliano Nadrah: »Mednje spadata odbitek na delovno razmerje, ki se izenači, ko letni dohodek preseže 55 tisoč evrov, in odbitek za vzdrževanje družinskih članov, ki imajo do 2340,51 evra letnega dohodka.« Z davkom, ki ga zajame država, se obdavčitev osebnih dohodkov še ne konča, poudarja sogovornik, kajti v Italiji poznajo tudi deželni in občinski dodatek k IRPEF: »Odobrijo ga posamezne teritorialne enote glede na svoje finančne potrebe. Prišteje se k obdavčitvi delavcev iz posamezne občine ali dežele.« Italijanski sistem davka na osebne dohodke je »skrajno kompliciran in večini zavezancev nerazumljiv«, je prepričan sogovornik, ki mu glede na njegove svetovalne izkušnje lahko verjamemo: »Na žalost se birokracija stopnjuje in ne popušča.«

Avstrija uvaja 55 odstotkov

»Davku na plače v Avstriji pravimo 'Lohnsteuer', torej dobesedno davek na plače, če ga primerjamo z vašim sistemom, je to pri vas dohodnina na dohodke iz delovnega razmerja. Prav o dohodnini pa tukaj govorimo takrat, ko zavezanec opravlja podjetniško dejavnost. Nekdo, ki prejema samo dohodke iz delovnega razmerja ali iz bivšega delovnega razmerja, na primer pokojnino, plačuje izključno davek od plače,« nam pojasni regionalni direktor za davke in carine pri avstrijskem zveznem ministrstvu za finance dr. Marian Wakounig.

Slovenski zavezanci si Avstrijo predstavljajo kot davčni raj že zato, ker splošna olajšava pri sosedih znaša 11 tisoč evrov, v Sloveniji pa trikrat manj. Davek od plače in dohodnino za podjetnike v Avstriji ureja isti zakon o dohodnini. Za obe skupini zavezancev veljata ista lestvica in enaka splošna olajšava. Sosedje uporabljajo progresivno obdavčitev s štirimi razredi: 50-odstotna davčna stopnja je predvidena za dohodke nad 60 tisočaki. Avstrijski delavec ima pravico do 13. in 14. plače, od katerih plača šestodstotni davek.

Toda v Avstriji bo kmalu drugače, pravi Marian Wakounig, kajti leta 2016 bo začela veljati nova dohodninska lestvica: »Imela bo sedem razredov, če upoštevamo tudi prvega do 11 tisoč evrov letnega dohodka, ki je obdavčen s stopnjo 0. Za letne dohodke nad milijon evrov bodo davčni zavezanci po novem plačali 55 odstotkov dohodnine, a je ta ureditev omejena na prihodnjih pet let. Nova lestvica bo kar precej drugačna,« poudarja sogovornik.

Odloča vedno politika

V Sloveniji se dohodnina v zadnjih desetih letih ni bistveno spremenila, ugotavlja Dušan Jeraj in dodaja, da so davki in davčne reforme vedno odvisni od politike na oblasti: »Dohodninska lestvica je običajno povsem politično vprašanje. Če politika na primer obljubi višje pokojnine, več pravic iz zdravstvenega zavarovanja, več naložb, mora te obljube nekako financirati. Vir pa so davki, ki plačnike vedno bolijo.«

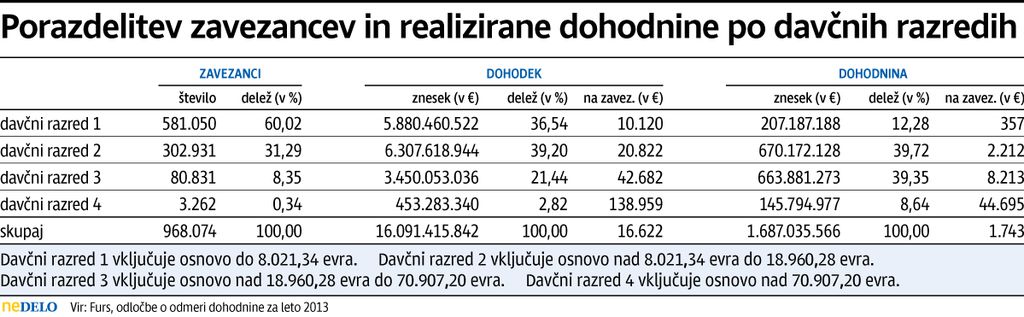

Statistika finančne uprave o letni odmeri dohodnine kaže, da 60 odstotkov zavezancev skupaj plača majhen delež, 12 odstotkov dajatve na osebne dohodke (glej preglednico). Tej skupini prek te dajatve ni mogoče pomagati do občutno višjih neto izplačil, tudi zato, ker zavezancem z nizkimi bruto dohodki že pripadata zvišani splošni olajšavi. Država na leto z davčnimi odločbami odmeri okoli 1,7 milijarde evrov dohodnine na aktivne dohodke, iz vseh virov je zajame blizu dveh milijard. Polovica dohodnine pripada občinam.