Tiskane izdaje

Tiskane izdaje

Konec junija letos je bilo v naših bankah - tudi po sanaciji in prenosu dela slabih terjatev na DUTB - še vedno dobrih 5,5 milijarde evrov nedonosnih posojil. Ta vsota zajema posojila z zamudo 90 dni in posojila z majhno verjetnostjo plačila, vključni z restrukturiranimi posojili, kar pomeni, da je slabih posojil še vedno 20 odstotkov od skupno podeljenih posojil v znesku 27,7 milijarde evrov.

Proces bo trajal še pet let

»Pozitivno je, da je 80 odstotkov nedonosnih izpostavljenosti pokritih s slabitvami in rezervacijami, in sicer 50 odstotkov z oslabitvami in 30 odstotkov z rezervacijami,« pravijo v Banki Slovenije. Nekaj manjši je delež kreditov z zamudo nad 90 dni, skupno je takih posojil za 3,5 milijarde evrov, njihov delež pa znaša dobrih 10 odstotkov. »Problem se rešuje, se zmanjšuje, je pa daleč od tega, da ga ne bi bilo več. Prezadolženost dela podjetij, velikost prestrukturiranih posojil in kvaliteta prestrukturiranj ostajajo resen izziv,« pravi viceguvernerka Banke Slovenije Stanislava Zadravec Caprirolo in opozarja, da se slabe terjatve pri nas zmanjšujejo, a da gre pri tem za proces, ki bo trajal še vsaj pet let. V BS še poudarjajo, da je Ebina definicija nedonosnih izpostavljenosti širša, saj poleg posojil z zamudo nad 90 dni (to metodologijo sicer uporablja tudi Mednarodni denarni sklad) vključuje tudi izpostavljenosti po merilu »majhne verjetnosti plačila«. Med slednjimi največji del predstavljajo restrukturirane izpostavljenosti, pri katerih zaradi spremenjenih amortizacijskih načrtov odplačevanja ne prihaja do zamud, večjih kot 90 dni in pri katerih je verjetno, da bo prišlo do pomembnega odpisa dolga.

A ker imajo slovenske banke veliko takšnih restrukturiranih izpostavljenosti, se njihov delež, upoštevajoč Ebino definicijo, zviša, ugotavljajo v centralni banki. Na primer, po stanju na dan 30. junija letos je bila kar polovica nedonosnih izpostavljenosti že deležnih ukrepov restrukturiranja (2,84 milijarde od skupno 5,95 milijarde evrov nedonosnih izpostavljenosti, pojasnjujejo v BS.

V centralni banki ob tem še poudarjajo, da se je delež nedonosnih izpostavljenosti od decembra lani do septembra letos vendarle neto znižal za 630 milijonov evrov, od 6,1 na nekaj manj kot 5,5 milijarde evrov, predvsem po zaslugi odpisov terjatev (v prvih devetih mesecih jih je bilo za dobre pol milijarde evrov) in njihovih prestrukturiranj in prodaj. V BS ob tem še načrtujejo, da se bo obseg terjatev neplačnikov od septembra letos do junija 2016 znižal za nadaljnjih 1,5 miljarde evrov, in sicer prek odpisov terjatev (300 milijonov), prestrukturiranj (700 milijonov) in prodaj terjatev (515 milijonov evrov).

BS: NLB in NKBM imata dovolj kapitala

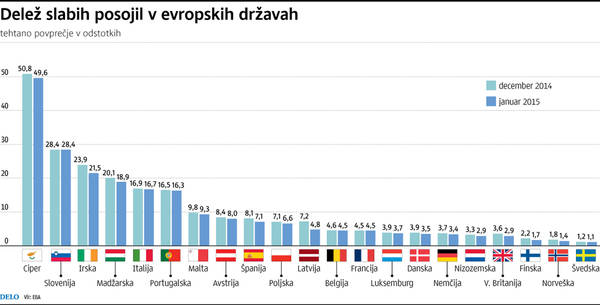

Po analizi Ebe ima sicer Ciper, ki je bil deležen evropske pomoči, daleč največji, skoraj polovični delež nedonosnih posojil, sledijo pa mu Slovenija, kjer tehtano povprečje takih posojil po Ebini metodologiji znaša 28 odstotkov, sledijo pa Irska (21,5 odstotka), Madžarska (18,9 odstotka), Italija (16,7 odstotka), Portugalska (16,3 odstotka), Malta (9,3) in Avstrija (osem odstotkov), najmanj slabih posojil pa je zabeleženih v švedskih, norveških in finskih bankah, kjer se njihov delež giblje pod dvema odstotkoma.

Državni NLB in NKBM imata največji delež slabih posojil, polovico teh je v razmerju do Balkana, kar zelo ovira učinkovito reševanje teh težav, pravi Zadravec Caprirolo, ob tem tudi državno lastništvo zapleta učinkovito reševanje teh težav. »Banki imata dovolj kapitala glede na sedanje stanje in zato ne pomenita grožnje bonitetni oceni. Drugače je bilo v preteklosti, ko lastniki niso poskrbeli za ustrezen kapital in tveganja in se je to sčasoma poznalo tudi na znižanju bonitetne ocene države. Sama objava podatkov tako ne bo škodila niti tema dvema bankama, niti Sloveniji. Smo pa na vrhu lestvice in vsi se trudimo in želimo, da bi se z nje spustili,« je viceguvernerka odgovorila na vprašanje Dela, ali imata NLB in NKBM dovolj kapitala, da pokrijeta vsa tveganja iz slabih posojil in ali je pričakovati, da bi tolikšen obseg slabih posojil lahko načel bonitetno oceno Slovenije, kot se je sicer zgodilo že v preteklosti.

Kapitalsko trdnost NLB in NKBM sicer potrjuje tudi Ebina analiza, ki kaže, da sta imeli slovenski banki iz vzorca povprečno solidno 17,7-odstotno kapitalsko ustreznost, pred njima so bile le banke iz Finske in Švedske.