Tiskane izdaje

Tiskane izdaje

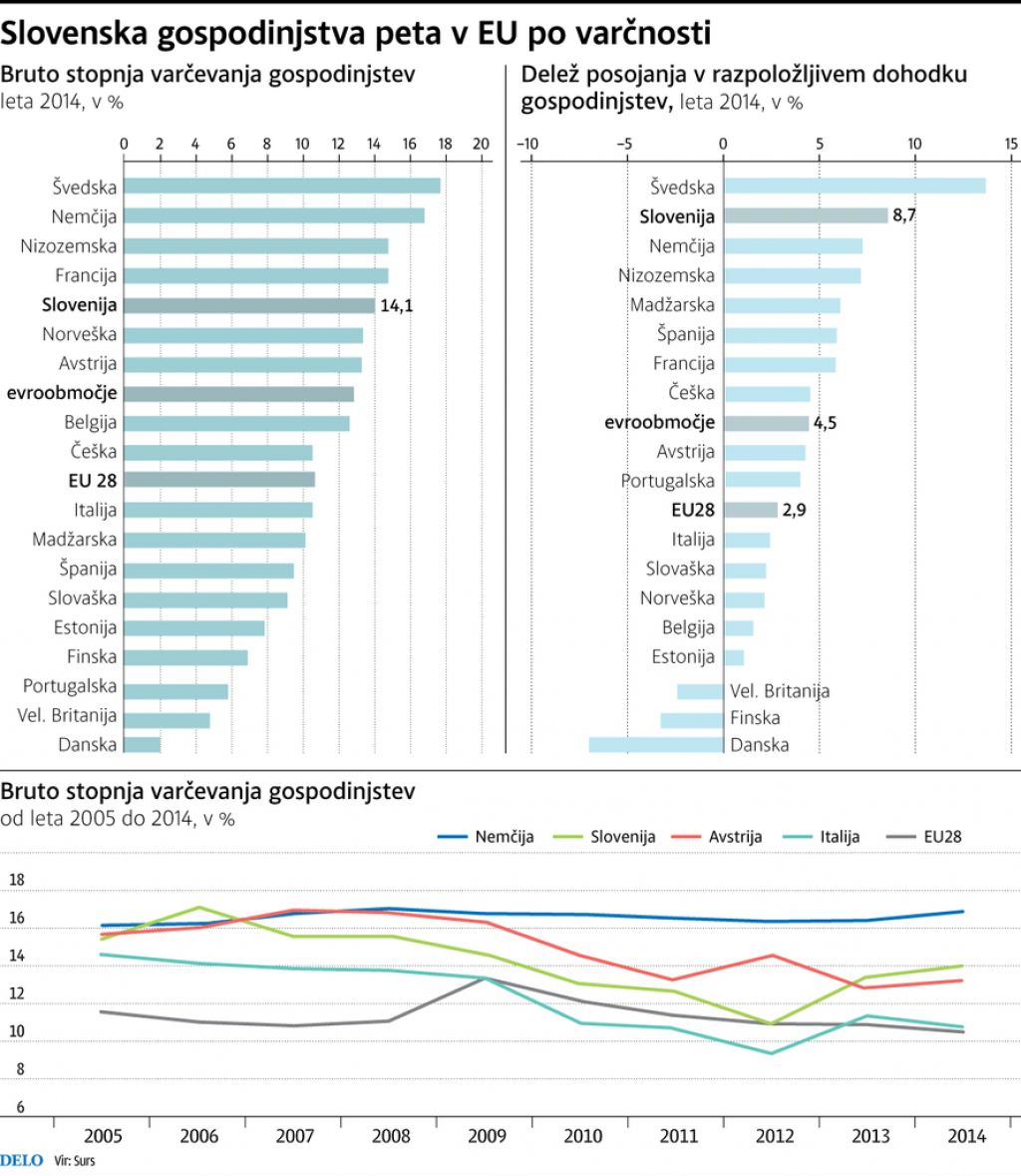

Da so slovenska gospodinjstva med najvarčnejšimi v Evropi, so potrdili tudi državni statistiki. Po njihovih podatkih je bil v gospodinjstvih v Sloveniji lani delež varčevanja v razpoložljivem dohodku 14,1-odstoten, s čimer so se uvrstila na peto mesto v EU. Najbolj varčna so bila gospodinjstva na Švedskem (17,8-odstotna bruto stopnja varčevanja), sledijo gospodinjstva v Nemčiji, na Nizozemskem in v Franciji. Za Slovenijo so Norveška, Avstrija, Belgija, Češka, Italija …

»Slovenci smo varčni narod, saj so tudi okoli nas varčne države, kot na primer Avstrija, Italija in Nemčija. Drug problem pa je, kako varčujemo. Veliko naložb, po ocenah 65 odstotkov, je v nepremičnine, kar statistika ne zajema,« pravi finančni svetovalec iz družbe Finančni center Maribor Samo Lubej.

Slovenci se pri naložbah

»Kriza je prinesla streznitev. Gospodinjstva so zmanjšala potrošnjo in dodatno povečala varčevanje. Ljudje so se začeli obnašati racionalneje in delati rezerve, vendar se Slovenci pri naložbah ne znajdemo najbolje, zato je največ naložb v bankah. Izjemno visok je tudi delež delniških naložb v primerjavi z obvezniškimi naložbami in tistimi v vzajemne sklade,« pojasnjuje Lubej. Dodaja, da je problem tudi zato, ker večina ljudi nima nobenega finančnega načrta varčevanja, v katerem bi določili, kdaj bodo rabili privarčevani denar, koliko ga bodo potrebovali takoj in koliko čez čas in za kaj ga bodo porabili.

»Finančno planiranje je podlaga za odločanje o vrsti varčevanja. Ker takšnega načrtovanja ni ali pa je slabo, se večina odloča za varčevanje v bankah, kar je na dolgi rok slaba odločitev. Poleg tega se Slovenci ne upamo tvegati, če pa se že, je to pogosto pretirano, brez načrta, meril in se zato lahko konča slabo,« doda Samo Lubej.

Največ denarja v bankah

Podatki finančnih računov Banke Slovenije kažejo, da so se finančna sredstva slovenskih gospodinjstev lani povečala za 4,7 odstotka v primerjavi z letom pred tem, obveznosti pa so se zmanjšale za 0,6 odstotka. Skoraj polovica finančnih sredstev (49,1 odstotka) so imela gospodinjstva lani naložena v obliki gotovine in vlog, v obliki delnic in drugih vrednostnih papirjev nekaj več kot četrtino (26,5 odstotka), torej približno toliko kot leta 2013, iz leta v leto pa se postopno povečuje delež rezervacij iz življenjskih in pokojninskih zavarovanj, tako da je lani znašal 16,8 odstotka.

Med finančnimi obveznostmi gospodinjstev so prevladovala posojila (87 odstotkov). Največ, 61 odstotkov, so jih najela najemala pri slovenskih bankah večinoma za stanovanjska posojila, sledila so potrošniška posojila (24 odstotkov), 15 odstotkov pa je bilo drugih oblik posojil.