Tiskane izdaje

Tiskane izdaje

Večino svetovnih naslovnic v zadnjem času polnijo novice, povezane z razmerami na Bližnjem vzhodu. Morda se zdi, da so se v zadnjih tednih zgodbe o skupinah migrantov na vlakih med Dobovo in Šentiljem ali Jesenicami umaknile pariški tragediji in še posebno v zadnjih dneh presenetljivemu incidentu v bližini sirsko-turške meje. Ta se je v nasprotju z nekaterimi dobro znanimi slovenskimi sodnimi pravljicami zgodil ob znanem času in na kar več krajih hkrati, odvisno od tega, katero stran zgodbe trenutno poslušamo. Vse te novice, še posebno zadnja, kažejo na godljo glede odnosa do držav od Afrike do Afganistana, v kateri se je znašla celotna svetovna zunanja politika in ki glede na vložena sredstva ne bo rešena ne hitro in ne preprosto.

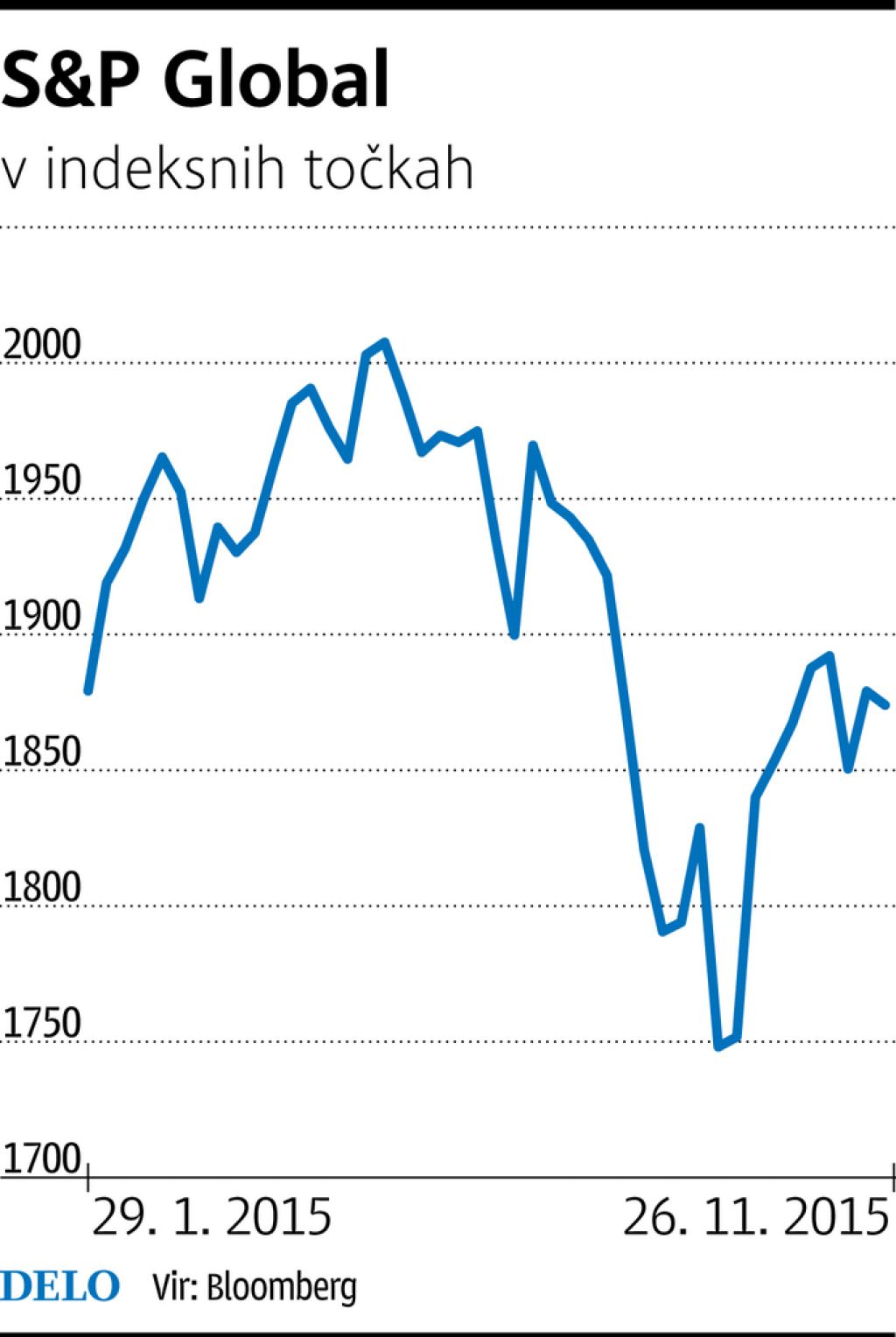

Podobno tragično obarvane novice bi imele še nekaj let pred tem močan negativen učinek tudi na tečaje na borzah. Morda se nekateri še spomnite leta 2005, ko se je zgodil napad v Londonu. Borze so takrat padle za dva do štiri odstotke. Nasprotno tokratni pariški pokol, ki je bil v nasprotju z londonskim zasnovan v globalno razvejeni teroristični mreži in s tem precej težji, na grafikonih borznih tečajev sploh ni opazen. Borzni analitiki so v dneh po napadu enotno menili, da upada tečajev ne more biti zaradi preprostega dejstva – obramba svetovnih centralnih bank, ki so jo sistematično gradile v zadnjih sedmih letih, je trenutno neprebojna.

Predvidoma decembra bo ta obramba prvič izgubila igralko v igralnem polju, saj se bo umaknila najbolj izkušena in dominantna – ameriška centralna banka (FED). Govorimo namreč o predvidenem dvigu ključne obrestne mere na sestanku zveznega odbora guvernerjev za operacije na odprtem trgu 16. decembra v Washingtonu, katerega verjetnost se je v zadnjih tednih na krilih solidnih poslovnih rezultatov podjetij in še posebno dobrih makroekonomskih kazalnikov s trga dela izrazito povečala in trenutno znaša že več kot 70 odstotkov. Sam dvig obrestne mere sicer ni tako zelo redek pojav v finančni panogi. V kombinaciji z že zaključenim programom odkupovanja ameriških državnih dolžniških papirjev in hipotekarnih obveznic, ki se je končal pred dobrim letom, pa lahko govorimo o dokončnem zgodovinskem izhodu iz obdobja ultrasproščene monetarne politike v Združenih državah Amerike. Če temu dodamo še dejstvo, da se evropska in japonska centralna banka hkrati pripravljata na okrepitev dejavnosti na področju izrednih ukrepov za utrditev obrambe finančnega sistema, pa dobimo skoraj epohalno obdobje, ki mu v finančni zgodovini ni para.

Ali se bo umik ameriške igralke lahko nadomestil z agresivnejšim pristopom drugih dveh najpomembnejših bo kmalu jasno. Občutek na borznem parketu pa je, da bosta dobili tudi dodatno moč s tribun, še posebno iz navijaških con makroekonomski podatkov v Združenih državah Amerike in Evropi. Veseli december bo tako po tragičnem novembru vendarle lahko upravičil svoje ime.

Terorizem svetovnih borz ni posebej pretresel

Svetovni trg: Do upadov tečajev ne more priti, ker je obramba svetovnih centralnih bank trenutno neprebojna

Objavljeno

27. november 2015 18.02

infografika