Tiskane izdaje

Tiskane izdaje

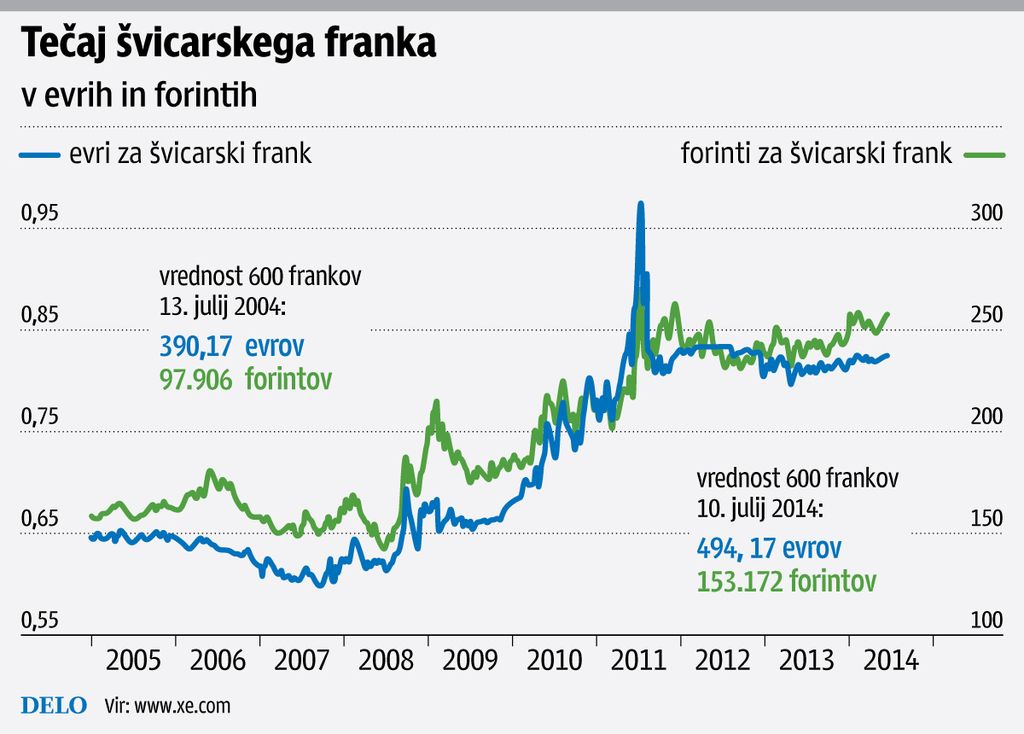

Veliko razlogov je, da so kreditojemalci posegli po posojilih v švicarskih frankih: od deklarirane (na začetku zelo oprijemljive) ugodnosti posojila, osebnih okoliščin (evrskega kredita bi dobili precej manj), stanovanjske stiske (rešljive le z nakupom stanovanja), bančnih hvalospevov sanjske ugodnosti in varnosti izposoje v frankih, pa vse do pohlepa in špekulativnih namenov posameznikov. Bi bilo drugače, če bi bili bolje finančno izobraženi?

Ker je bila finančna pismenost prebivalcev OECD zelo slaba, je skupnost že pred desetletjem začela spodbujati k finančnemu izobraževanju. Slovenija se je z vstopom v OECD zavezala sprejeti Nacionalni program finančnega izobraževanja (NPFI) in s tem postaviti temelje za neodvisno izobraževanje potrošnikov o finančnem poslovanju in finančnih storitvah. Tudi Slovenci smo imeli pri gospodarjenju z denarjem podobne probleme; nanje je dolga leta opozarjala tudi nacionalna potrošniška organizacija.

Priporočila o finančnem izobraževanju

Priporočilo sveta OECD o načelih in dobrih praksah za finančno izobraževanje in ozaveščanje ponuja idealen okvir, manj bleščeča je naša izvedba. V Sloveniji so NPFI pripravljali leta 2010 v sodelovanju med več vladnimi resorji in združenjem ponudnikov finančnih storitev. Zveza potrošnikov Slovenije (ZPS), ki se je že ob svoji ustanovitvi začela intenzivno ukvarjati prav s problematiko stanovanjskih kreditov (dosegla je pomembno zmago proti banki SKB), je v tem zaznala veliko priložnost za izboljšanje položaja potrošnikov. A je program ni prepričal. Pripravljalci so prezrli njene ključne predloge in so povsem sledili usmeritvam finančnega ceha. Tako program ni zagotovil nevtralnosti izobraževalnih vsebin, ampak puščal možnosti za zlorabe izobraževanja za trženje finančnih produktov. Nekako tako, kot bi volka zadolžili za čuvanje ovac.

Program je predvidel nekatere ukrepe, med drugim pripravo spletne strani za finančno izobraževanje (zaživeti bi morala lani, a niti za letos ni dobrih izgledov) ter sodelovanje v domačih in mednarodnih institucijah. Konkretno pa se ni spremenilo nič. Slovenski potrošnik sicer lahko najde na spletnih straneh Združenja bank odgovore na najrazličnejša vprašanja iz vsakdanjega življenja (Vse o banki), a to so v glavnem na enem mestu zbrane razlage pojmov in postopkov, ne pa praktični nasveti, kako ravnati v kritičnih situacijah, kakšna so tveganja in kako se jim izogniti.

Produkti naj bodo nezapleteni in primerni

In če bi v času agresivne ponudbe posojil v frankih v Sloveniji potrošniki imeli na voljo vse informacije, znanje in neodvisne nasvete, ali bi jih to obvarovalo sedanjih zadreg? Boštjan Krisper, vodja finančnega sektorja v ZPS: »S finančnim izobraževanjem lahko dobimo znanje za vsakodnevno poslovanje z denarjem, za finančno načrtovanje. Pridobimo vrednote, kot so varčevanje, skrb za lastno finančno varnost, negativen odnos do zadolževanja, zdravo skepsa do tistega, ki finančne produkte prodaja. Dvomim pa, da bi posebej pomagalo izboljšati finančne odločitve potrošnikov, še posebej, ko gre za sklepanje pogodb za zapletene finančne produkte, ki jih potrošnik kupuje zelo redko ali pa celo samo enkrat v življenju.«

Izobraževanje in informiranje o lastnostih finančnih produktov ne more preprečiti sprejemanja slabih finančnih odločitev in velike škode zaradi nakupa neprimernih finančnih produktov, ugotavljajo potrošniške organizacije. Zato gre njihova skrb v drugo smer: opozarjajo na neprimerne in prezapletene ponudbe in spodbujajo k oblikovanju primernih produktov, ki ustrezajo potrebam posamezne skupine potrošnikov.

Koliko razume povprečni potrošnik?

»Od povprečnega potrošnika ne moremo pričakovati toliko ekspertize, da bo sam prišel do zaključka, ali je določen finančni produkt zanj preveč tvegan ali ne. Na finančnem trgu potrebujemo varne produkte, podobno kot varno hrano in varne avtomobile,« je povedal Krisper in dodal: »Zato argumenti, da bi bilo mogoče z boljšim osveščanjem preprečiti najemanje kreditov v frankih, odvračajo pozornost od temeljnega problema: da v Sloveniji nimamo sistema varstva potrošnikov, ki bi preprečeval neprimerne prakse ponudnikov.«

Finančno izobraževanje nikoli ne bo moglo nadomestiti učinkovitega finančnega nadzora in pravil o prodaji in svetovanju. Valjenje krivde in odgovornosti na potrošnike je po mnenju sogovornika prepogosto le dokaj poceni izgovor javnih institucij, da jim ne bi bilo treba narediti domače naloge (vzpostaviti delujočega sistema varstva potrošnikov), ali pa lobiranje finančnih ponudnikov proti novim pravilom, ki bi zmanjšala njihovo dobičkonosnost.