Tiskane izdaje

Tiskane izdaje

Ljubljana – V drugem, majskem svežnju informativnih izračunov dohodnine za leto 2014 je velik delež zavezancev, ki uveljavljajo olajšavo za vzdrževane družinske člane – približno 400.000 od 463.825 prejemnikov izračunov. Ugovor je zadnja priložnost, da podatke za olajšavo spremenijo.

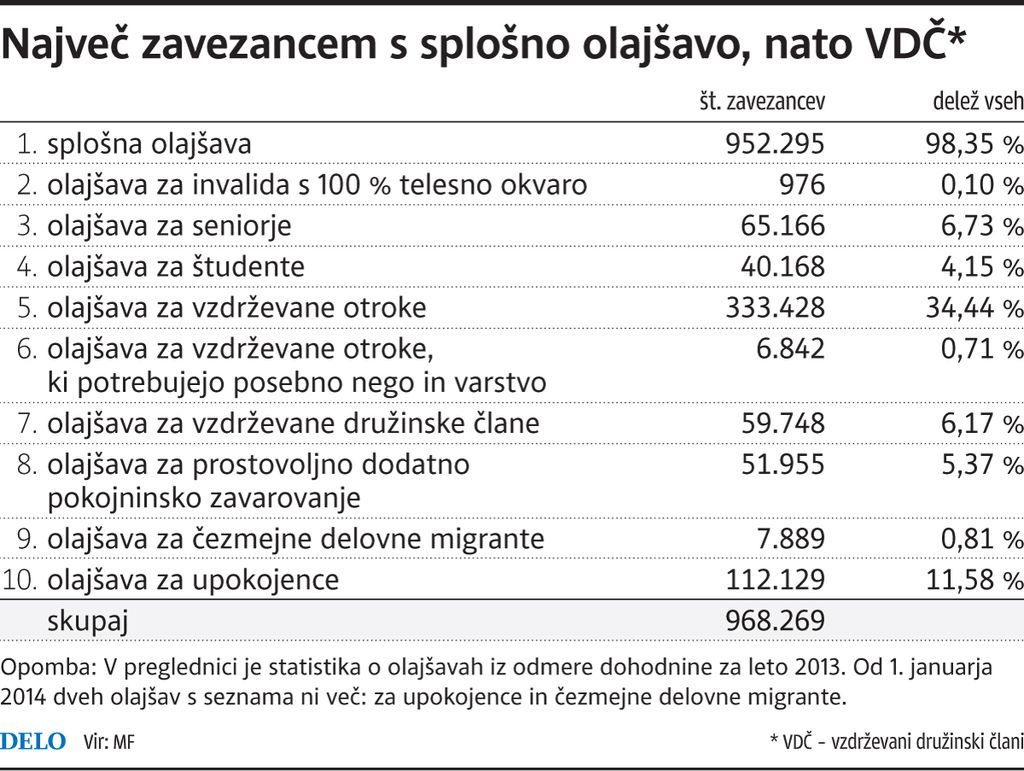

Finančna uprava je drugi sveženj informativnih izračunov izdala 29. maja, rok za ugovor se pri vseh izteče 29. junija. Po statistiki o odmeri dohodnine je med vsemi olajšavami najbolj množična splošna, ki jo finančna uprava upošteva sama, takoj za njo pa je po številnosti olajšava za vzdrževane družinske člane – za katere se je uveljavila kratica VDČ. To morajo zavezanci uveljaviti sami, med davčnim letom ali ob letni odmeri.

Pri odmeri dohodnine za leto 2013 je olajšavo za vzdrževane družinske člane uveljavilo 400.018 ali 41,32 odstotka zavezancev. V to statistiko je vključena olajšava za vzdrževane otroke, za vzdrževane otroke, ki potrebujejo posebno nego in varstvo, in za vzdrževane družinske člane, ki niso otroci zavezancev, ampak drugi sorodniki. Zavezanec se ne more sam po lastni presoji odločiti, koga bo štel za vzdrževanega družinskega člana, ampak te našteva zakon: to so otroci, zakonci, tudi razvezani zakonci, starši, posvojitelji, člani kmečkega gospodinjstva ... Mimo seznama iz 115. člena zakona o dohodnini je med vzdrževane družinske člane mogoče uvrstiti le osebe, za katere je zavezanec dolžan skrbeti po sodni odločbi.

Do 18. leta brezpogojno

Otroci do 18. leta starosti imajo tudi v zakonu o dohodnini poseben položaj: za vzdrževanega družinskega člana štejejo brez vsakega dodatnega pogoja, edino merilo je torej mladoletnost. »Tako bi bilo tudi, če bi bil otrok milijonar,« pravico podkrepijo na finančni upravi. Novorojenček šteje za vzdrževanega družinskega člana od prvega dne v mesecu, v katerem se je rodil – šteje ves mesec.

Pri otrocih po 18. letu veljajo dodatne omejitve, če želijo starši zanje uveljaviti dohodninsko olajšavo, s katero znižajo davčno osnovo. Do 26. leta starosti je olajšavo zanj mogoče uveljaviti, če izpolnjuje štiri merila: neprekinjeno ali s prekinitvijo do enega leta nadaljuje šolanje na srednji, višji ali visoki stopnji, ni zaposlen, ne opravlja dejavnosti in nima lastnih dohodkov za preživljanje ali pa so ti dohodki manjši od posebne olajšave za vzdrževanega družinskega člana. Enako velja za otroka, ki je starejši od 26. leta, če se na študij vpiše pred to starostjo: vzdrževani član lahko ostane še največ šest let oziroma štiri leta, če se vpiše na magistrski študij. Obdobje je lahko daljše za otroke, ki jim zaradi bolezni ali poškodbe ni uspelo končati šolanja v predvidenem roku. Po 18. letu starosti je mogoče med vzdrževane družinske člane vključiti tudi otroke, ki imajo pravico do dodatka za nego.

V povezavi s starostno omejitvijo na 26 let je pomembno vedeti, da je otrok pri tej starosti, ki hkrati izpolnjuje vsa druga merila, lahko vzdrževani družinski član še vse leto, v katerem praznuje 26. rojstni dan: ni pomembno, ali to starost dopolni 1. januarja ali 31. decembra. Pri odmeri dohodnine za leto 2014 ima lahko otrok po 18. letu starosti do 2436,92 evra lastnih dohodkov, kolikor znaša olajšava za prvega otroka in vsakega družinskega člana, ki ni otrok. Med vire, ki jih je finančna uprava upoštevala kot lastne dohodke, ne štejejo družinska pokojnina, zaslužki za začasno ali občasno delo na napotnico pooblaščenega servisa ali zavoda za zaposlovanje, štipendije in vsi dohodki, ki so po 22. in 29. členu zakona o dohodnini te dajatve oproščeni: med njimi sta otroški dodatek in preživnina.

Brezposelni tudi po 26. letu

V Sloveniji je velik delež brezposelnih odraslih mladih ljudi, ki jih starši preživljajo še dolgo po 18. letu starosti. Zanje lahko uveljavijo olajšavo za vzdrževanega družinskega člana, dokler živijo z njimi v skupnem gospodinjstvu, kar pa ni edini pogoj. Na vprašanje, ali tudi za brezposelne polnoletne otroke velja, da so lahko vzdrževani družinski člani le do 26. leta starosti, na finančni upravi odgovarjajo: »Če brezposelni otrok izpolnjuje vse pogoje, je lahko vzdrževani družinski član ne glede na starost.« Ob skupnem gospodinjstvu pri brezposelnem otroku po zakonu o dohodnini veljata še dva pogoja: prijavljen mora biti na zavodu za zaposlovanje in njegovi dohodki ne smejo preseči olajšave za enega vzdrževanega družinskega člana. Potrdilo, da polnoletni otrok izpolnjuje merila za vzdrževanega družinskega člana, zavezanci finančni upravi dostavijo le, če to od njih zahteva.

Dobro je vedeti, da je za dohodninskega zavezanca, ki dobi informativni izračun, ugovor še zadnja priložnost, da uveljavi olajšavo za VDČ ali popravi podatke: če tega ne bo naredil, ugovor pa bo oddal zaradi drugih popravkov in bo tako dobil novo odmerno odločbo, se nanjo zaradi olajšave za VDČ ne bo mogel več pritožiti. Do 5. februarja so zavezanci s posebno vlogo finančni upravi lahko sporočili podatke za olajšavo, ki jih je ta že vključila v izračune za leto 2014: dobila je 225.474 vlog.

Finančna uprava je zoper 507.053 informativnih izračunov, ki jih je izdala 31. marca letos, dobila 22.380 ugovorov, pravi Stojan Glavač iz službe za obveščanje javnosti: »To pomeni, da jim je ugovarjalo 4,4 odstotka zavezancev iz prvega svežnja. Od 22.380 ugovorov se jih je 13.631 ali 61 odstotkov nanašalo na podatke o vzdrževanih družinskih članih, zavezanci so zahtevali spremembe ali dopolnitve.«

Ugovor je zadnja priložnost za dohodninsko olajšavo

Za nižjo davčno osnovo: v majskem svežnju informativnih izračunov prevladujejo zavezanci z vzdrževanimi družinskimi člani.

Objavljeno

04. junij 2015 20.56