Tiskane izdaje

Tiskane izdaje

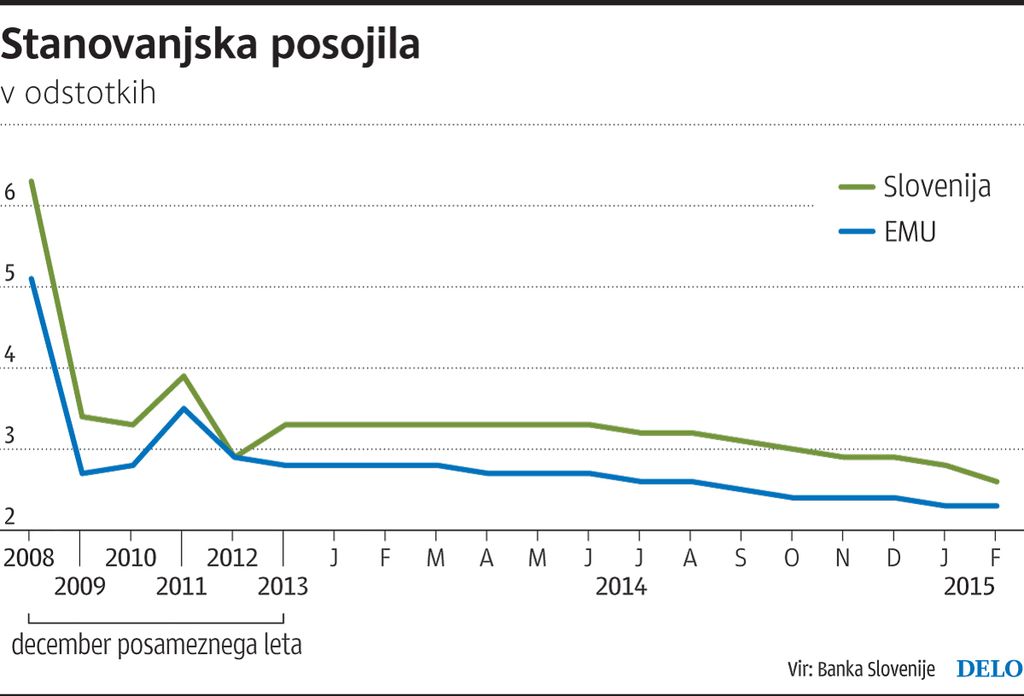

Ljubljana – Pasivne obrestne mere, torej tiste, ki jih deponenti v bankah dobijo za svoj denar, so letos prvič nižje kot v evropski monetarni uniji. Aktivne obrestne mere pa so tradicionalno še vedno višje. Krediti so pri nas dražji tako za prebivalstvo kot za gospodarstvo; pa še dobiti jih je težko.

Februarja so varčevalcem vloge do enega leta banke v evropski monetarni uniji (EMU) obrestovale po enoodstotni obrestni meri, v Sloveniji smo dobili pol manj. Od januarja pa so obrestne mere pri nas nižje kot v EMU tudi za vezave, daljše od leta dni. Denar se v teh razmerah seli. Tudi v NLB potrjujejo: raven vezanih vlog je nižja. O številkah pa molčijo.

Obseg posojil podjetjem, državi in gospodinjstvom se je lani zmanjšal za 11,8 odstotka, pri čemer so se krediti državi povečali, podjetjem pa zmanjšali za 20,8 odstotka. »Ti podatki niso več posledica prezadolženosti podjetij in gospodinjstev, ki tako in tako nikoli niso bila prezadolžena, ampak uspavanosti bank,« opozarja ekonomist Maks Tajnikar. Izpad posojanja poskušajo banke kompenzirati z višjimi aktivnimi in nižjimi pasivnimi obrestnimi merami, saj ob zmanjšanju dejavnosti niso hkrati zmanjšale stroškov svojega poslovanja. »Namesto da bi bile banke najaktivnejši člen oživljanja slovenskega gospodarstva, so njegov najšibkejši člen.«

Jazbec povzročil odliv?

Nekateri trdijo, da je ob zgodovinsko nizkih ravneh pasivnih obrestnih mer, dodaten odliv denarja iz bank, predvsem tistih varčevalcev, ki so imeli depozite, višje od sto tisoč evrov, povzročila izjava guvernerja Boštjana Jazbeca. Ta je sredi februarja napovedal, da bo nova evropska direktiva o državni pomoči bankam v težavah, poleg obveznic, v določenih primerih predvidevala tudi izbris depozitov nad sto tisoč evri. Podatkov o gibanju depozitov v marcu še ni.

Banke so lani zavrnile 18 odstotkov prošenj podjetij za odobritev posojil, kar je za štiri odstotne točke več kot leta 2013. Da so banke res zadržane pri kreditiranju gospodarstva, opozarjajo tudi v Banki Slovenije. »Banke malim podjetnikom ne pomagajo, izvozimo 95 odstotkov proizvodnje na trge Velike Britanije, Nemčije in Avstrije, nismo prezadolženi, nikoli nismo bili blokirani, poslujemo pozitivno, pa imamo kljub temu težave pri pridobivanju posojil. Zdaj bi hitro potrebovali kratkoročni kredit za nabavo materiala, oni pa potrebujejo dva meseca, da o tem odločijo, hkrati pa priznavajo, da imajo denarja preveč,« povzema razmere Jani Iskra, iz podjetja Pohištvo Iskra.

Maks Tajnikar: Banke so zaspana princeska na zrnu graha

Banke, katerih slabe terjatve so šle na DUTB, lahko živijo z dohodki od državnih obveznic, v katere so naložile dokapitalizacijski denar, in odpisa podrejenih obveznic, za katere ni treba več plačevati obresti, ter od obresti od obveznic, ki so jih dobile namesto slabih terjatev.

Ekonomist Maks Tajnikar je, ko govori o razmerah, ko slovenske banke še vedno posojajo dražje kot v evropski monetarni uniji (EMU), za denar varčevalcev pa niso pripravljene dati prav veliko, slikovit. »Banke so kot zaspana princeska na zrnu graha. Zanjo smo z dokapitalizacijo tlačani pošteno poskrbeli, ji namenili udobno posteljo, ona pa je še vedno občutljiva na vsako najmanjše tveganje pri podjetjih, hkrati pa še vedno drema, saj za njeno lepo življenje skrbijo davkoplačevalci. V svoji zaspanosti pa ne vidi, da ji tlačani od tlake propadajo in da jo čas prehiteva.«

(Ne)pravična obrestna marža

Ker ni kreditiranja, poskušajo banke kar najbolj povečati obrestno maržo. »Da je obrestna marža višja, kot na primer v Nemčiji, ni presenetljivo, saj je premija za tveganje v Sloveniji na splošno višja kot pri njih. Preprosto nimamo toliko dobrih ali netveganih projektov in podjetij. Vprašanje pa seveda je, kakšna je ekonomsko upravičena razlika med Slovenijo in EMU,« komentira ekonomist Aleš Ahčan. Na vprašanje, kakšna bi bila »pravična« obrestna marža pri nas, odgovora nima. Zgodovinsko nizke obrestne mere na depozite so gotovo botrovale dejstvu, da se je obseg kratkoročnih in dolgoročnih vlog v bankah v prvih dveh mesecih letos zmanjšal za približno 120 milijonov evrov. Hkrati so se povečali neto prilivi v sklade. Samo v prvih dveh mesecih so presegli 34 milijonov evrov, kar je za le 12,5 odstotka manj, kot je bilo neto prilivov v sklade v vsem lanskem letu.

Guverner povzročil odliv?

Trditev, da je napoved guvernerja Boštjana Jazbeca sredi februarja, da bodo po novi evropski direktivi ob morebitni ponovni državni sanaciji bank porezani tudi depoziti nad 100.000 evrov, nismo mogli preveriti, saj podatkov za marec še ni. Eden od pokazateljev morebitnih sprememb pa bodo tudi podatki o tem, koliko davka na bančne obresti za lani bodo plačali zavezanci. Najnovejših še ni, leta 2013 je več kot tisoč evrov obresti na prihranke prejelo 65.524 zavezancev. Najbogatejši varčevalec je dobil več kot 407 tisočakov obresti. To pomeni, da je imel za okoli deset milijonov evrov depozitov. V Sloveniji je bilo v času ugodnih pasivnih obrestnih mer sicer več kot 500 depozitnih milijonarjev.