Tiskane izdaje

Tiskane izdaje

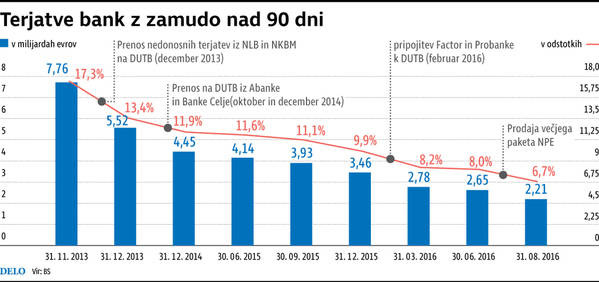

Ljubljana – Kakovost kreditnega portfelja bank v Sloveniji se izboljšuje od začetka sanacije konec leta 2013. Tedaj je bilo nedonosnih terjatev z zamudo nad 90 dni skoraj osem milijard evrov, konec avgusta letos pa »le« še 2,2 milijarde, kažejo podatki Banke Slovenije.

Gledano v odstotkih, je novembra 2013 zamudo nad 90 dni beležila skoraj petina bančnih terjatev, po zadnjih podatkih pa je takih »le« še 6,7 odstotka terjatev. To je sicer povprečje sistema, razlike med bankami, kar zadeva kakovost aktive so (bile) precejšnje, se pa zmanjšujejo.

Aktiva se izboljšuje

Aktiva slovenskih bank se izboljšuje tudi po metodologiji, ki jo za mednarodne primerjave uporablja evropski bančni organ EBA. Omenjena metodologija med nedonosne prišteva tudi terjatve, ki so še v prestrukturiranju, recimo v finančnih aranžmajih MRA (master restructuring agreement), takih terjatev imajo naša podjetja razmeroma veliko.

Infografika: Delo

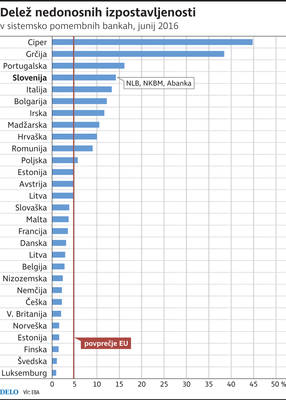

Tudi po tej metodologiji so se nedonosne izpostavljenosti v bankah med junijem lani in junijem letos opazno znižale, in sicer z 5,9 na 4,2 milijarde evrov, oziroma z 14,2 na 10,3 odstotka. Če upoštevamo le sistemsko pomembne banke (NLB, NKBM in Abanka), je sicer Slovenija ta čas s 14 odstotki nedonosnih terjatev še na visokem četrtem mestu v Evropi, za najbolj problematičnimi državami Ciprom, Grčijo in Portugalsko. V Banki Slovenije načrtujejo, da bi v treh letih, torej nekje do konca leta 2019, delež nedonosnih terjatev v slovenskih bankah znižali pod evropsko povprečje, ki znaša štiri odstotke.

Analiza stanja na področju nedonosnih terjatev, ki so jo pripravili v ECB za osem najbolj izpostavljenih držav (Grčija, Ciper, Italija, Portugalska, Španija, Irska, Slovenija in Nemčija), Slovenijo postavlja v zgornjo polovico najbolj uspešnih držav (za Irsko in Španijo), pri čemer se je, kot izpostavljajo v BS, izkazala za najbolj uspešno na področju priprave in implementacije nadzorniških smernic za upravljanje s slabimi terjatvami.

Banke tudi primerno kapitalizirane

Zniževanje slabih posojil spodbuja tudi ECB, ki je v javno razpravo poslala osnutek smernic bankam: v njih od bank zahteva pripravo strategije in operativnega načrta, ustrezno organiziranost procesov in nabor ukrepov za zniževanje nedonosnih terjatev, ustrezno vrednotenje zavarovanj, četrtletno poročanje bank o izpostavljenosti in razkritje podatkov o slabih posojilih.

Za povečavo kliknite na grafiko. Infografika: Delo

V sodelovanju s Svetovno banko je v pripravi tudi priročnik za prestrukturiranje nedonosnih terjatev mikro, majhnih in srednjih podjetij. Tak priročnik bo dobrodošel v specifičnih slovenskih razmerah, kjer so se banke najprej lotile čiščenja finančno najbolj izdatnih terjatev v velikih podjetjih in skupinah, manjši slabi dolžniki pa prihajajo na vrsto kasneje.

Gledano v celoti so slovenske banke s povprečno 18-odstotno kapitalsko ustreznostjo primerno kapitalizirane, celo nekaj nad evropskim povprečjem, ki je med 16 in 17 odstotki. Ob rekordno nizki, le 1,8-odstotni obrestni marži za zdaj svoj dobiček ustvarjajo predvsem sproščanjem slabitev in rezervacij – ki so jih oblikovale prav zaradi preteklih slabih posojil.