Tiskane izdaje

Tiskane izdaje

V času visokih vrednosti na delniških trgih in nizkih obresti strategija dinamične alokacije omogoča nadzirano omejitev potencialne izgube in zaščito že doseženega donosa, hkrati pa je vlagatelj še vedno lahko udeležen pri donosih, ki jih prinašajo delniški trgi.

V preteklih mesecih smo bili priča povečanju volatilnosti na svetovnih delniških trgih. Delno so bila vzrok povečana geopolitična tveganja zaradi ukrajinske krize in dogajanje v osrednjem Iraku. Še veliko bolj pa je k zaskrbljenosti vlagateljev prispevala negotovost glede nadaljnjih ukrepov ameriških zveznih rezerv (Fed) in dejstva, da delniški indeksi že več kot dve leti niso doživeli večje korekcije. Shillerjev kazalec PE, ki meri razmerje med tržno ceno delnic in povprečnim desetletnim dobičkom podjetij na delnico, prilagojenim za inflacijo, se je za ameriški delniški indeks S&P 500 povzpel že čez vrednost 26, kar počasi postaja vzrok za nervozo vse večjega števila vlagateljev.

Zadrege vlagateljev

Pogled na obvezniške trge razkrije, zakaj je zadrega vlagateljev zdaj še posebno velika. Tako kot delniški indeksi so tudi vrednosti obveznic na visokih ravneh, posledično pa so njihove donosnosti do dospetja rekordno nizke. Donosnosti na dveletne nemške državne obveznice so na primer sredi avgusta padle v negativno območje, kar pomeni, da so vlagatelji nemški državi pripravljeni plačati, da ji posodijo denar. Primerljivo nizke so tudi obresti na depozite pri bankah. Zlato je po večletni neprekinjeni rasti lani doživelo večji padec in njegov status varne naložbe v nemirnih časih se je med vlagatelji močno omajal.

Zaščita portfelja z opcijami za male vlagatelje ni smotrna

Sami od sebe se zastavljata vprašanji, ali je mogoča nadaljnja rast tečajev delnic in dolžniških papirjev tudi z manjšo likvidnostno pomočjo ameriške centralne banke in kako se hkrati zaščititi pred morebitno večjo korekcijo ali celo ustavitvijo večletnega trenda rasti. Naravna izbira za ščitenje vrednosti portfelja in doseženih donosov so opcije. Toda zaradi slovenske davčne zakonodaje, ki ne predvideva možnosti uporabe izvedenih finančnih instrumentov kot sredstva za upravljanje tveganj, uporaba za samostojne vlagatelje ni smotrna.

Nelinearni donos, kjer so izgube omejene, pozitivni donosi pa ne, je mogoče sistematično doseči tudi brez uporabe izvedenih finančnih instrumentov, in to z metodo dinamične alokacije sredstev, imenovane CPPI (Constant Proportion Portfolio Insurance). Metoda temelji na algoritmu, ki uravnava delež tvegane (npr. delnice) in netvegane (npr. državne obveznice ali denar) naložbe, in na določeni največji dovoljeni izgubi.

Razlika med trenutno tržno vrednostjo in največjo dovoljeno izgubo predstavlja »varnostno blazino«, na podlagi katere se prilagajata deleža tvegane in netvegane naložbe. Ko se varnostna blazina poveča, se poveča tudi delež tvegane naložbe in obratno. Ko vrednost portfelja pade na najnižjo dovoljeno, se celoten portfelj prenese v netvegano naložbo. Poleg omejevanja potencialne izgube je z metodologijo mogoče tudi zaščititi že doseženi donos.

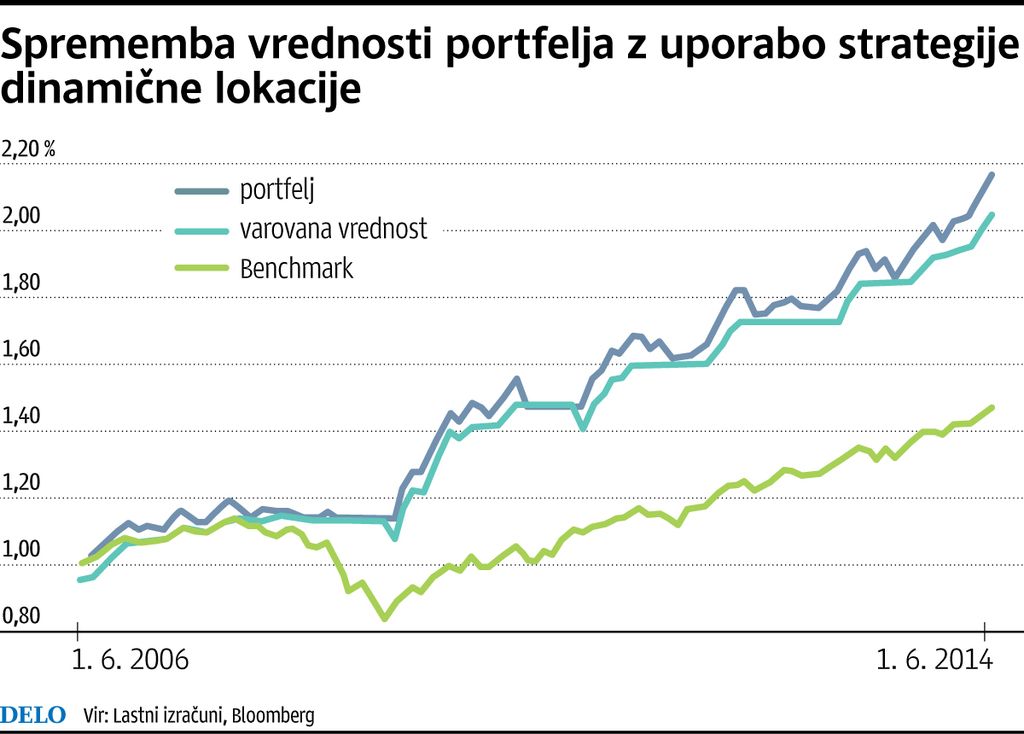

Graf prikazuje bruto rezultat primera uporabe te strategije. Kot tvegana naložba je izbran delniški sklad ETF z dvakratnim vzvodom na ameriški delniški indeks S&P 500, katerega maksimalni delež v portfelju znaša 50 odstotkov. Netvegana naložba je sklad ETF na sedem- do desetletne ameriške državne obveznice. Po padcu na najnižjo dovoljeno vrednost se celoten portfelj prenese v gotovino za vnaprej določeno obdobje. Primerjalni indeks (benchmark) je sestavljen 50 odstotkov iz delniškega indeksa S&P 500 in 50 odstotkov iz ameriških državnih obveznic.