Tiskane izdaje

Tiskane izdaje

Ljubljana – Poslanci v DZ bodo očitno imeli jeseni na mizi interventni zakon o spremembi posojil iz švicarskih frankov v evre, ki so ga pripravili trije ustavni pravniki. Tak model še pred javno objavo vzbuja kar nekaj pomislekov finančnih institucij in stroke.

Osnutek interventnega zakona o rekonverziji kreditov iz švicarskih frankov v evre, ki so ga pripravili pravniki Ciril Ribičič, Boštjan M. Zupančič in Franc Grad, javno še ni bil predstavljen, po dostopnih podatkih pa naj bi veljal za vsa posojila v švicarskih frankih, podeljena med letoma 2000 in 2010, in upošteval takratni tečaj in obrestno mero.

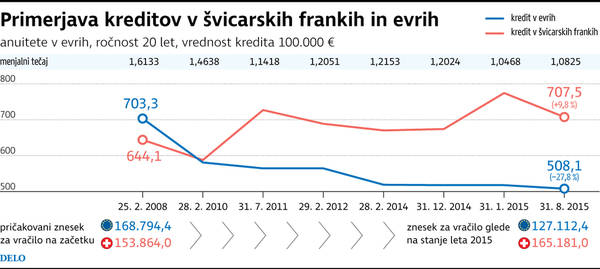

Državljani pri nas so imeli ob izbruhu krize januarja 2015, ko švicarska centralna banka ni več vzdrževala tečaja 1,20 franka za evro – in so se tedaj posojilojemalcem čez noč zvišali glavnica in obroki, merjeni v evrih – za približno 860 milijonov evrov takih posojil, do konca maja letos pa se je znesek zmanjšal na približno 500 milijonov evrov in se še zmanjšuje.

ZBS: Primere je treba obravnavati posamično

Kako komentirajo zakon, ki bi v primeru sprejetja prinesel številne finančne in tudi širše pravne posledice, smo povprašali tudi nekatere ključne institucije. V Banki Slovenije in Združenju bank Slovenije (ZBS) pravijo, da s še neobjavljenim zakonskim predlogom o konverziji posojilnih pogodb v švicarskih frankih v evre niso uradno seznanjeni, zato ga tudi ne morejo komentirati.

Ob tem pa so nam iz bančnega cehovskega združenja še sporočili, da »takšen zakon ne bi smel biti sprejet, ampak se morajo primeri obravnavati posamično. Z zakonskim urejanjem problematike bi namreč ustvarili splošno neenakost in neenakopravnost uporabnikov bančnih storitev ter produktov, ustvarili bi privilegij za sklenitelje posojilnih pogodb, nominiranih v švicarskih frankih, in povzročili neenakost do tistih, ki so najemali kredite v evrih, ali širše, npr. do delničarjev, ki so svoj denar vložili v vrednostne papirje in ga izgubili zaradi padcev tečajev.«

Sicer pa v ZBS še pravijo, da glede obravnavane zakonodajne pobude ostajajo pri stališčih, ki so bila navedena v skupni izjavi ministrstev za finance in gospodarstvo, Banke Slovenije in Združenja bank Slovenije s 5. februarja 2015. Podpisniki so tedaj ugotovili, da se posojilne pogodbe, ki se glasijo na znesek v švicarskih frankih, v Sloveniji od leta 2009 ne sklepajo več.

»Hkrati so podpisniki opozorili, da so organi, ki so pristojni za nadzor nad izvajanjem zakona o potrošniških kreditih, do trenutka dviga vrednosti švicarskega franka prejeli le manjše število prijav, iz katerih bi lahko izhajale morebitne nepravilnosti. Posojilne pogodbe so dvostranski pravni posel med banko in potrošnikom in je zato treba rešitve obravnavanega problema poiskati v pravnem okviru, ki je veljal ob sklenitvi pravnega posla.

Rešitve, ki bi breme sprememb tečaja, z možnostjo katerih sta bili ob sklenitvi pogodbe seznanjeni obe stranki, naprtile le eni od njiju, bi ta pravni okvir presegle. Podpisniki so tudi poudarili, naj se posojilojemalci za olajšanje težav, ki izhajajo iz rasti vrednosti švicarskega franka, obrnejo neposredno na banke, ki bodo primere obravnavale individualno in so tudi izkazale pripravljenost, da v sodelovanju s posojilojemalcem, upoštevajoč vse okoliščine primera, poiščejo zanj najprimernejšo rešitev.«

Na ministrstvu za finance pojasnjujejo, da problematiko potrošniških posojil ureja zakon o potrošniških kreditih, ki sodi v pristojnost ministrstva za gospodarski razvoj in tehnologijo, predloga zakona, »ki sta ga po poročanju medijev pripravila Boštjan M. Zupančič in Ciril Ribičič, pa (še) niso prejeli«, zato se do njega tudi niso opredeljevali.

Pravijo še, da so skrbno proučili veljavno zakonodajo, ki ureja pravila, ki morajo biti spoštovana ob sklenitvi kreditne pogodbe z banko, saj je potrošnik šibkejša stranka. Po njihovem mnenju je obstoječa zakonodaja v okviru pristojnosti našega ministrstva ustrezna in v zvezi tem dodatnih zakonskih ukrepov ministrstvo za finance ne načrtuje.

»Sprejetje zakona bi odprlo Pandorino skrinjico«

Sprejetje sistemskega zakona o konverziji posojil »bi odprlo Pandorino skrinjico, ki v prostor prinaša nevarno mantro, da je treba potrošnike/davkoplačevalce/državljana obvarovati pred njimi samimi in njihovimi napačnimi odločitvami ter da je svoboda izbire omejena s potencialnimi finančnimi izgubami, ki se rešujejo sistemsko, medtem ko se individualni dobički ne porazdelijo,« pravi Aleš Ahčan z ljubljanske ekonomske fakultete.

»Z ekonomskega in vidika drugih sektorjev bi bil to pomemben precedens, ki bi ga s tem primerom vzpostavili tudi na drugih področjih, kot sta, denimo, trg potrošniških kreditov z variabilno obrestno mero ali pa maloprodajni trg električne energije z enoletnimi pogodbami proti triletnim pogodbam zakupa električne energije itn. Hitro je namreč mogoče potegniti vzporednice med krediti v frankih in krediti z variabilno obrestno mero. Tako posojila v frankih kot posojila z variabilno obrestno mero so imela nižjo anuiteto in so na prvi pogled privlačnejša, a hkrati nosijo višje tveganje v prihodnje.

Če se bo euribor dvignil, bodo posojilojemalci z variabilno obrestno mero na slabšem, kot so posojilojemalci, ki zdaj jemljejo kredit z višjo fiksno obrestno mero, uporabili pa bodo lahko enake argumente kot posojilojemalci v frankih,« opozarja Ahčan.

Pri problematiki posojil v frankih po njegovem nedvomno obstajajo pomembne razlike med posameznimi primeri, glede motiva najema posojila, položaja posojilojemalca, višine obresti v času najema posojila.

»Dani primer kaže, da problematika najema kreditov v švicarskih frankih ni enoznačna, zato tudi rešitev ne more biti enoznačna/enodimenzionalna. Strinjam se, da se v primerih, kjer se je zavajalo in za to obstajajo dokazi, popravijo krivice, vendar je primere treba obravnavati individualno.«

Za povečavo kliknite na grafiko.

Ahčan še poudarja, da bi sanacija danih izgub – sploh če bodo znatne in ob dejstvu, da krediti v frankih bankam niso prinesli nadpovprečnih dobičkov – pomenila pokrivanje izgube posredno ali neposredno na račun drugih komitentov, ki niso imeli posojila v frankih. »Treba je poudariti, da pri večini bank ni šlo za špekulativne pozicije, pri katerih bi banka profitirala na račun tečajnih razlik. V resnici je banka za potrošnike pridobila vire v frankih in jih plasirala naprej ter s tem opravila vlogo posrednika na finančnem trgu.«

Zveza potrošnikov: Gre za dobrodošlo rešitev

Z vsebino predloga zakona o konverziji švicarskih kreditov v evrske še niso seznanjeni niti v Zvezi potrošnikov Slovenije (ZPS), vendar »glede na javno dostopne informacije sklepamo, da gre za dobrodošlo rešitev za zaščito oškodovanih potrošnikov, ki jo velja pozdraviti«, nam je povedal njihov sodelavec Boštjan Krisper.

Sicer pa v ZPS še poudarjajo, da pristojne institucije niso storile dovolj, »saj so kljub ugotovitvam ZPS in Združenja frank o sistematičnem kršenju potrošniških pravic in pravil dobre poslovne prakse prisluhnile predvsem bankam, več kot 10.000 oškodovanih gospodinjstev pa prepustile samim sebi. Problematika tujevalutnih kreditov kaže, kako pomanjkljiv je pri nas sistem varstva potrošnikov na področju finančnih storitev, saj potrošnikov ne ščiti pred škodljivimi in nezakonitimi tržnimi praksami in neprimernimi produkti. Pri tem smo čisto na repu EU, brez izboljšav pa so novi finančni škandali samo vprašanje časa,« opozarja Krisper.

V ZPS se zavzemajo za sprejetje zaščitnih ukrepov za vse potrošnike, ki so kredite v tuji valuti že najeli, kakor tudi za tiste, ki jim ga banke utegnejo ponuditi v prihodnosti, še pravi Krisper.