Tiskane izdaje

Tiskane izdaje

Telekomunikacijska industrija se v Evropi v zadnjih letih pospešeno konsolidira, pravi Dejan Turk, predsednik uprave Simobila in beograjske družbe Vip mobile. O tem po njegovih besedah pričajo številni prevzemi, kjer je bil aktiven tudi lastnik Simobila in Vip mobile, Telekom Austria Group (TAG), ki je pred kratkim kupil podjetje Amis.

Konsolidacija trga se tako pospešeno odvija že tudi pri nas in telekomunikacijska podjetja so lahko v prihodnje uspešna le, če so del velike skupine, je prepričan Turk. Tako pričakuje, da bodo v nekaj letih slovenski trg obvladovali zgolj trije operaterji z lastno mobilno in fiksno infrastrukturo, in sicer Simobil, Telekom Slovenije in Telemach s približno tretjinskimi deleži.

Da panogo telekomunikacij zaznamujejo nenehen razvoj, konkurenčno okolje in hitro spreminjajoče se potrebe in želje uporabnikov glede uvajanja najsodobnejših tehnoloških storitev ter rešite, poudarjajo tudi v Telekomu Slovenije. Vse to od operaterjev zahteva premišljen in hiter odziv, pa tudi spremembe v načinih razmišljanja, delovanja in iskanja rešitev.

Intenziven proces konsolidacije oziroma združevanja poteka tako na svetovnem kot evropskem telekomunikacijskem trgu. Glavni razlog za to vidijo v slovenskem telekomu v vedno večji deregulaciji evropskega telekomunikacijskega trga. Dodajajo, da je ob tem še posebej za majhne trge značilna močna konkurenca, ki ne pušča veliko prostora za rast in razvoj. Verjetno bosta tudi v Sloveniji dolgoročno preživela dva konvergenčna operaterja, v Telekomu Slovenije pa si bodo prizadevali, da bodo te procese zaključili kot vodilni operater na trgu.

Da slovenski telekomunikacijski trg doživlja vrsto sprememb, ki se z nakupi in prevzemi manjših telekomunikacijskih podjetij že kažejo v krepitvi vloge večjih, kapitalsko močnejših operaterjev, se zavedajo tudi lastniki T-2; podjetja, v katerem je začasno ustavljen stečajni postopek.

Lastniki vidijo ključno prednost T-2 v najsodobnejšem optičnem omrežju FTTH (optika do vrat), ki ga družba širi že desetletje in s katerim lahko končnim uporabnikom zagotavlja raznolike in napredne konvergenčne storitve fiksne in mobilne telefonije. Napovedujejo, da se bodo spremembe najbolj odražale na mobilnem segmentu, kjer je že zdaj konkurenca izjemo ostra in kjer prihaja do izčrpavanja posameznih družb. Predvidevajo, da bodo najbolj ranljivi tisti mobilni operaterji, ki nimajo svojega fizičnega omrežja, saj bodo s svojo ponudbo zato tudi manj konkurenčni. Težko verjamejo, da bi slovenski trg omogočal preživetje četrtemu mobilnemu operaterju, če te fiksne infrastrukture nima. Lastniki T-2 so prepričani, da imajo z lastnim optičnim omrežjem lahko pomembno vlogo tudi v naslednjem desetletju kot samostojen operater.

Telekom še prevladujoč

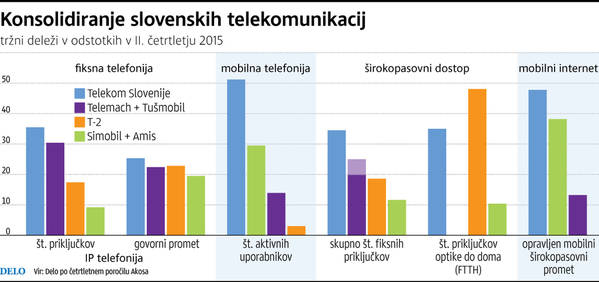

Telekom Slovenije je z nakupom Debitela verjetno samo začasno okrepil svoj položaj na trgu mobilnih telekomunikacij, tako da po številu aktivnih uporabnikov mobilne telefonije po podatkih iz četrtletnega poročila (za drugo četrtletje) Agencije za komunikacijska omrežja in storitve (Akos) kljub padajočemu trendu še vedno »obvladuje« več kot polovico (51,2 odstotka) trga, kjer je penetracija v drugem četrtletju 113,4-odstotna, v prvem letošnjem in zadnjem lanskem četrtletju pa je bila 112,8-odstotna.

Simobilov tržni delež (29,5 odstotka) se je rahlo povečal, rastoč je tudi tržni delež v Telemachu Mobil združenega Tušmobila in Telemacha (13,9 odstotka). T-2 je med lanskim prvim in letošnjim drugim četrtletjem postopno povečal svoj (skromen) tržni delež z 2,5 na 3 odstotke. Delež Izimobila ostaja pri 2,3 odstotka, je pa od lanskega prvega četrtletja upadel za 0,3 odstotne točke.

Tudi naročnikov in predplačnikov imata združena TS in Debitel še več kot polovico, drugače pa je s poslanimi sporočili: pri MMS je sicer rastoči delež pod polovico, pri SMS pa je povečani TS z 38,7-odstotnim tržnim deležem za Simobilom s sicer padajočim 43,9-odstotnim deležem. Združeni podatki za sedanji Telemach Mobil govorijo o rastočem deležu pri sporočilih SMS (16,3 odstotka) in samo rahlo nižjem pri MMS (11,1). Deleža T-2 sta rastoča, a pod odstotkom (SMS 0,5 in MMS 0,3).

Širokopasovnost

V fiksni telefoniji je IP-telefonija »povozila« vse ostale tehnologije in je bila v letošnjem drugem četrtletju pri 68,4-odstotnem tržnem deležu. Telekom Slovenije je še vodilni operater, čeprav je po govornem prometu trg skoraj razdeljen na četrtine: TS ima padajočih 25,3 odstotka, T-2 rastočih 22,8, Telemach rastočih 22,4 in Amis oziroma po novem Simobil stabilnih 19,5 odstotka.

Številke v fiksni telefoniji so odvisne predvsem od širokopasovnega dostopa. Po številu vseh priključkov je vodilni Telekom Slovenije, po številu priključkov optike do doma (FTTH) pa ima skoraj polovični tržni delež T-2. Prav optično omrežje T-2 je tisto, po katerem se verjetno marsikdo ozira. Kajti Simobil je z Amisom resda dobil operaterja fiksne telefonije, ne pa omrežja.

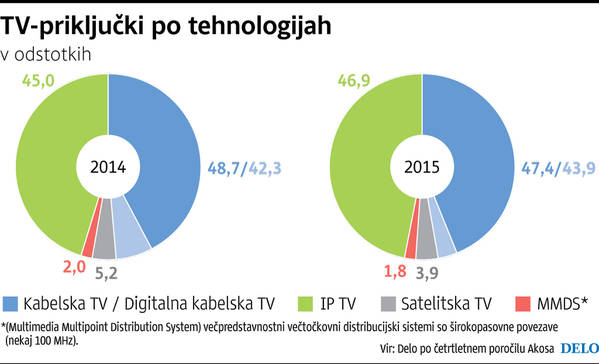

Telemach gradi svojo prihodnost v fiksni telefoniji na kabelskem omrežju, prek katerega pošilja tudi televizijski signal. Med vsemi TV-priključki v Sloveniji jih je 47,4 odstotka kabelskih – večinoma digitalnih, saj je delež le-teh med vsemi TV- priključki 43,9-odstoten, delež IP-TV pa je bil v letošnjem drugem četrtletju 46,9-odstoten. Satelitska TV je imela 3,9-odstotni delež, MMDS pa 1,8-odstotnega.