Tiskane izdaje

Tiskane izdaje

Ko so se decembra ministrici za delo Anji Kopač Mrak postavili po robu sindikati, ki združujejo delavce na težkih in zdravju škodljivih delovnih mestih, se je zdelo, kot da se pogovarjajo vsak v svojem jeziku. Protestirali so zaradi poklicnih pokojnin, natančneje, zaradi novega pokojninskega načrta, ki je s 1. januarjem letos znižal prispevno stopnjo poklicnega zavarovanja. Na cesto jih je pognal strah, da se bodo zaradi tega njihove poklicne pokojnine občutno znižale oziroma bo zanje zmanjkalo denarja. Znižanje je predlagala Kapitalska družba (Kad), podpisala pa ministrica.

V Kad, v njegov sklad obveznega dodatnega pokojninskega zavarovanja (SODPZ), se steka denar za poklicno upokojevanje. Po zakonu ga morajo vsak mesec vplačevati delodajalci, ki zaposlujejo ljudi na omenjenih delovnih mestih. Višina prispevka za posameznika se po omenjeni stopnji obračuna od osnove, ki je delavčeva plača ali nadomestilo, denar pa se zbira na osebnih računih zavarovancev v skladu obveznega pokojninskega zavarovanja, ki ga upravlja Kad.

V dialogu med sindikati in državo je bilo navrženih kopica obtožb, iz konteksta iztrganih izračunov in pavšalnih ocen, pojasnila, ki so dosegla medije, pa so bila skopa in nejasna. Za kaj sploh gre pri poklicnem upokojevanju? Kakšna so nova pravila in pogoji, pa tudi katere navržene številke držijo?

Dva pogoja

Poklicno zavarovanje je namenjeno zagotavljanju socialne varnosti delavcev v težkih in zdravju škodljivih poklicih in tistih, ki jih po določeni starosti ni mogoče uspešno poklicno opravljati. Pogoja za pridobitev poklicne pokojnine sta dva: določena pokojninska doba (42 let in šest mesecev, skupaj z dodano dobo) in dovolj sredstev na osebnem računu v skladu dodatnega pokojninskega zavarovanja.

Pred letom 2001 je veljal sistem z beneficirano delovno dobo, potem pa poklicno zavarovanje z dodano dobo. Sistem poklicnega zavarovanja je izjemno zapleten zaradi sprememb, ki jih je doživel v času, in zato, ker je veliko zavarovancev tako imenovanih mešancev; pri njih je treba upoštevati tako beneficirano delovno dobo izpred leta 2001 kot tudi dodano dobo iz obeh različic zakona o pokojninskem in invalidskem zavarovanju (iz leta 2000 in 2012).

Zvišanje poklicne pokojnine

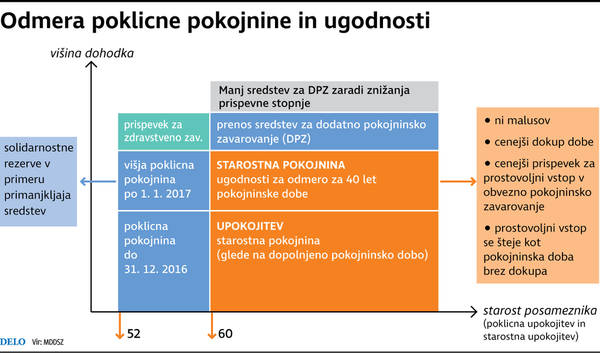

Kakšne spremembe v poklicni pokojnini je prinesel novi pokojninski načrt, ki je začel veljati letos, najbolje ponazori grafika.

Graf prikazuje starost in višino posameznikovega dohodka. Zavarovanec prejema poklicno pokojnino (lahko bi jo poimenovali tudi premostitvena pokojnina) od trenutka, ko doseže prej omenjene pogoje, do takrat, ko izpolni pogoje za starostno pokojnino iz Zpiza (40 let pokojninske dobe). Za nekoga, ki je izpolnil pogoje za poklicno pokojnino na primer pri 52 letih, se je po starem pokojninskem načrtu minimalna poklicna pokojnina izračunala za toliko let, kolikor je v resnici delal (npr. 32 let, spodnji modri kvadrat). Vendar je bilo to le bornih 47 odstotkov njegove plače. Zato so z novim pokojninskim načrtom minimalno poklicno pokojnino zvišali na vsoto, ki bi jo dobil delavec za 40 let dela, oziroma na višino kasnejše starostne pokojnine (oba modra kvadrata skupaj).

Nadomestilo za primanjkljaj

Druga pomembna novost je uvedba solidarnostne rezerve, ki rešuje problem tistih, ki se jim na računu ni nabralo dovolj sredstev in se po starem niso mogli poklicno upokojiti (če je bilo denarja manj, kot za starostno pokojnino za dopolnjeno pokojninsko dobo). Če je bil zbrani znesek v trenutku izpolnitve pogojev za poklicno pokojnino večji, kot bi zadoščal za starostno pokojnino, je na računu nastal presežek.

Zakaj imajo nekateri primanjkljaj, drugi pa presežek? Zaradi različne starosti za upokojitev (oziroma stopnje težavnosti dela) so različno dolgo vplačevali in bodo različno časa prejemali poklicno pokojnino, vsi pa imajo isto prispevno stopnjo. Po novem se bo vsakomur, ki izpolni pogoje za poklicno pokojnino in na računu nima dovolj sredstev, primanjkljaj pokril iz solidarnostnih rezerv. Tako bo lahko prav vsak, ki izpolni starostni pogoj, npr. 52 let, dobil enako pokojnino, kot jo bo kasneje, pri 60 letih, od pokojninskega zavoda.

Čemu nižja prispevna stopnja?

In, kar je poglavitno, znižanje prispevne stopnje, ki je tako razburilo sindikate, te pravice ne bo okrnilo. Prispevna stopnja poklicnega zavarovanja tudi po letos uveljavljenem pokojninskem načrtu znaša 9,25 odstotka. Znižanje na osem odstotkov je prehodno, za obdobje dveh let. Nato se bo stopnja vrnila na prejšnjo raven, če ne bo drugače dogovorjeno.

Predlog za znižanje je ministrica Anja Kopač Mrak sprejela zato, ker so tako pokazale projekcije (več v članku spodaj). Tudi po znižanju stopnje naj bi se nateklo dovolj denarja za vse upravičence do primerne poklicne pokojnine. Poudarek je na »primerne«, torej enake starostni za 40 let, le da jo posameznik dobi nekaj let prej.

Sporna provizija za upravljanje SODPZ

Za sindikate je sporna tudi provizija za upravljanje s sredstvi sklada obveznega dodatnega pokojninskega zavarovanja (SODPZ). Ta bo po novem lahko znašala največ odstotek od povprečne letne čiste vrednosti sredstev, vstopni stroški so omejeni na največ 2,5 odstotka, izstopni pa na pol odstotka. Predvideno je, da se bo provizija z naraščanjem sredstev zniževala, a o tem bo odločal upravljavec. Ministrstvo za delo je zaradi zahtev protestnikov Kad že pozvalo, naj stopnjo prouči in zniža. Enoodstotna stopnja, menijo na ministrstvu, je sicer primerljiva z večino pokojninskih skladov v Sloveniji – pol manjšo ima samo sklad za javne uslužbence –, bi pa veljalo razmisliti o znižanju. Kopač Mrakova je javno Kadu celo požugala, da bo v nasprotnem primeru razmislila o prenosu sredstev na drugega upravljavca.