Tiskane izdaje

Tiskane izdaje

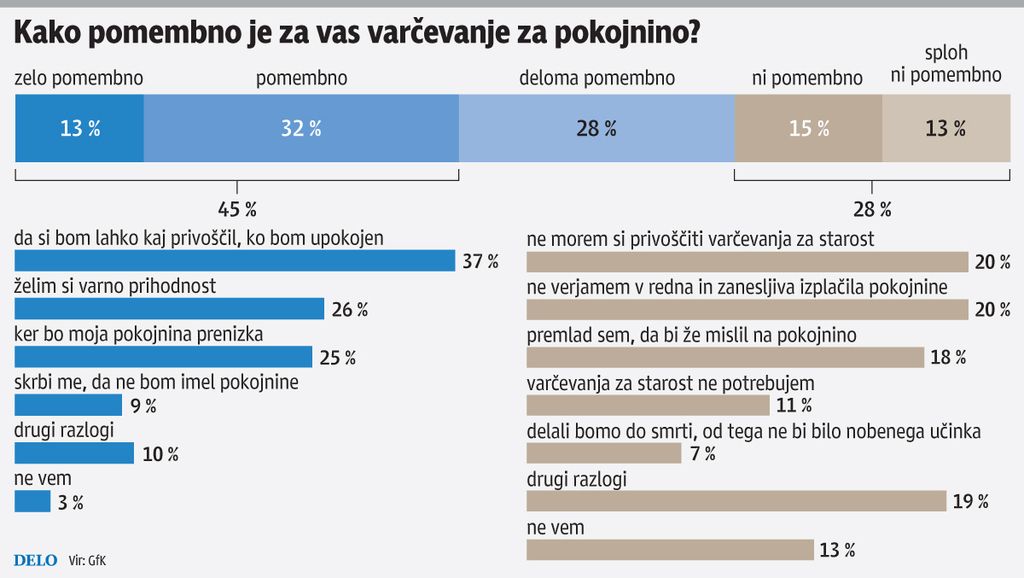

Ljubljana – Polovica delovno aktivnih Slovencev si želi, da bi bila njihova pokojnina enako visoka ali še višja od dohodka, ki ga prejemajo zdaj. Skoraj 80 odstotkov ljudi pravi, da želene pokojnine ne bodo mogli doseči, hkrati pa jih zato, da bi bilo to drugače, 43 odstotkov iz različnih razlogov še ni storilo ničesar.

To je pokazala raziskava, ki jo je za Raiffeisen Capital Management (RCM) v Sloveniji opravila raziskovalna družba GfK Orange Slovenija med skoraj 800 delovno aktivnimi prebivalci v državi, kar je dovolj velik vzorec, da so podatki reprezentativni za celotno populacijo. Znova se je potrdilo, da se še vedno premalo zavedamo pomena varčevanja za starost in odganjamo misel na to, da bodo v prihodnje pokojnine iz prvega stebra čedalje nižje.

Raziskave na populaciji od 18 do 75 let sicer kažejo (Finančni omnibus, GfK Slovenija 2011), da v Sloveniji varčuje približno dve tretjini ljudi, najpogostejši razlog pa navajajo varčevanje za hude čase, sledi varčevanje za starost. V ta namen je lani vlagal vsak peti Slovenec od 18 do 75 leta starosti. Skoraj 40 odstotkov sredstev zaupa banki – to kažejo tudi podatki Banke Slovenije, ki navaja, da imamo od več kot 41 milijard evrov naložb na bančnih računih več kot tretjino tega –, po več kot desetino pa daje prednost življenjskim zavarovanjem (13), nakupu stanovanja (12) ali pa varčevanju doma (15).

Kot so v včeraj predstavljeni raziskavi ugotovili v GfK, delovno aktivni Slovenci, ki varčujejo za starost, sredstva najpogosteje vlagajo v klasična življenjska zavarovanja (31 odstotkov), petina jih ima odprt klasični varčevalni račun ali varčevalno knjižico na banki, 19 odstotkov vprašanih ima sklenjeno naložbeno življenjsko zavarovanje, 16 odstotkov jih varčuje v pokojninskih skladih, šest odstotkov v investicijskih skladih, medtem ko 43 odstotkov vprašanih ne vlaga nikamor in o tem niti ne razmišlja.

Skoraj trideset odstotkov Slovencev te starostne skupine meni, da varčevanje za starost ni pomembno, petina izmed njih pa navaja, da si varčevanja v ta namen ne morejo privoščiti. Skoraj toliko se jih čuti premlade, da bi že razmišljali o pokojnini, sedem odstotkov pa je prepričanih, da bodo tako ali tako delali do smrti in da pokojnine ne bodo potrebovali.

Anketiranci na vprašanje, kakšno pokojnino si želijo v primerjavi z dohodki, ki jih prejemajo zdaj, odgovarjajo, da bi najraje imeli enake prejemke. Tako je dejalo 44 odstotkov vprašanih, desetina si želi vsaj 90 odstotkov zdajšnjih mesečnih prihodkov, 13 odstotkov pa pravi, da bi bili zadovoljni z do 80 odstotkov pokojnine. Le malo več kot petina je povedala, da varčuje dovolj, da bodo lahko dosegli svoj cilj.

»Tako ali tako

bomo delali do smrti«

Na podlagi odgovorov o varčevanju za starost so v Gfk Slovence uvrstili v pet tipov.

Največja je skupina neaktivnih (34 odstotkov): stari so od 20 do 50 let, dobro izobraženi in imajo precej visoke prihodke, večinoma živijo v mestih, velik delež je študentov in samskih. Zavedajo se, da je varčevanje za starost pomembno, vendar pa s tem odlašajo. Prepričani so, da imajo za to še dovolj časa, čeprav jih skrbi, da bodo v daljnji prihodnosti prejemali precej omejeno pokojnino.

To skrb imajo tudi t. i. zelenci (21 odstotkov populacije) – v skupino se uvrščajo predvsem nadpovprečno izobražene ženske, stare od 40 do 60 let, iz urbanih okolij – ki ocenjujejo, da pri varčevanju ne morejo prevzemati tveganj in se odločajo za klasično varčevanje na banki in za varčevanje v prostovoljnem dodatnem pokojninskem zavarovanju.

Neprepričani (19) – to so predvsem podpovprečno izobraženi mladi, stari od 30 do 40 let, s podeželja – menijo, da dodatno pokojninsko varčevanje ni potrebno, saj že dovolj vplačujejo v okviru prvega pokojninskega stebra, polega tega nekateri pravijo, da tudi nimajo denarja, da bi lahko še dodatno vlagali, verjamejo pa tudi, da bodo tako ali tako delali do smrti in da od varčevanja ne bi imeli koristi.

Tudi v skupini staršev s praznim gnezdom (14) – predvsem ženske, stare nad 40 let, s podpovprečno izobrazbo in dohodki, iz srednje velikih urbanih naselij – posamezniki pravijo, da si dodatnega varčevanja ne morejo privoščiti, to je zanje samo obrobnega pomena. Dodajajo še, da so prestari za začetek varčevanja.

Najmanjša pa je skupina finančno veščih (12), kamor se uvrščajo pretežno moški, stari od 30 do 60 let, z visokimi dohodki in najvišjo izobrazbo. Ocenjujejo, da je dodatno varčevanje za starost zelo pomembno, saj si s tem želijo zagotoviti varnost, ker pričakujejo nizko pokojnino iz prvega stebra. Z naložbami, ki jih že imajo, ponavadi so to klasična življenjska zavarovanja, naložbena življenjska zavarovanja, prostovoljni pokojninski skladi in klasični varčevalni račun, so zelo zadovoljni.

Skoraj polovica še ni nič naredila za višjo pokojnino

Zavedamo se, da bodo pokojnine čedalje manjše, vendar začetek varčevanja prelagamo na kasnejši čas.

Objavljeno

17. april 2012 23.04