Tiskane izdaje

Tiskane izdaje

Ljubljana − Samo osem odstotkov anketiranih slovenskih uporabnikov spleta ni še nikoli napolnilo digitalne košarice, je razbrati iz letošnje raziskave spletnega nakupovanja v regiji.

Medtem ko ta delež iz leta v leto upada, raste odstotek onih, ki so se v spletni trgovini že povsem udomačili: kar 37 odstotkov jih opravi digitalni nakup vsaj enkrat na mesec.

Zaradi tako izrazitih trendov postaja pregled dogajanja na tem specifičnem trgu čedalje bolj zanimiv. Tudi zaradi priložnosti, ki jih ponuja.

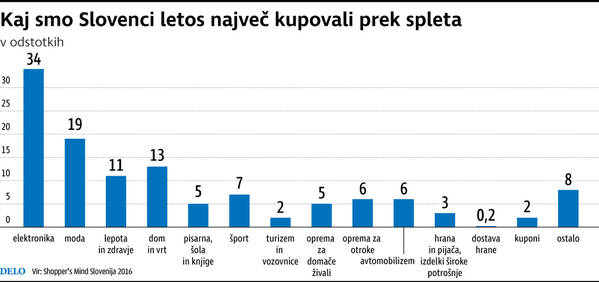

O tem bo govor na današnji konferenci o spletnem nakupovanju, organizator, podjetje Ceneje, d. o. o., pa bo predstavil sveže podatke največjega raziskovalnega projekta s področja spletnega nakupovanja, Shopper's Mind.

Konferenco bodo sklenili z razglasitvijo najboljših spletnih trgovcev 2016. O stanju in perspektivah v slovenski spletni trgovini smo se pogovarjali z direktorjem družbe Ceneje Darkom Dujićem.

Spletna prodaja v Sloveniji spada med gospodarske dejavnosti z najhitrejšo rastjo. Kot je na letošnji strateški konferenci o trgovini na Brdu dejala predsednica trgovskega ceha Mariča Lah, je dejavnost zajela spletna revolucija. Širi se neprimerljivo hitreje kot tradicionalna trgovina. Statistika kaže 35- do 40-odstotno rast, kaj pa pravi vaša raziskava Shopper's Mind?

Po raziskavi Shopper's Mind 2016, ki jo v podjetju Ceneje, d. o. o., izvajamo skupaj z raziskovalno agencijo Valicon, se je v zadnjem letu število mesečnih kupcev na spletu povečalo za več kot dvajset odstotkov na 37 odstotkov vseh uporabnikov spleta.

Podatek kaže na izjemno povečanje frekvence nakupovanja v tem prodajnem kanalu, rast pa se izkazuje tudi skozi širitev nakupov v novih blagovnih skupinah. Izkušnjo s spletnim nakupovanjem ima že 92 odstotkov spletnih uporabnikov.

Reprezentativni vzorec je bil tokrat ...

... 5352 slovenskih spletnih kupcev.

So se potrdile vaše napovedi s konca leta 2015 za 2016 glede intenzivnosti rasti spletnega nakupovanja?

Mogoče so bile napovedi celo malce konservativne glede na dejanske podatke tako zadnje raziskave Shopper's Mind kot tudi statističnega urada in podatke o rasti obiska največjega regijskega portala za primerjalno nakupovanje Ceneje.si.

Koliko spletnih trgovcev ima Slovenija, kolikšen je denimo delež podjetij z več kot 10 zaposlenimi, ki imajo svojo spletno trgovino?

V Sloveniji gradimo ekosistem spletnih trgovin že več kot 15 let in smo na visoki stopnji razvitosti, obstaja kar nekaj specialističnih spletnih trgovcev, ki uspešno širijo svojo dejavnost na številne tuje trge, za razliko od tradicionalnih trgovcev. V Ceneje.si smo našteli več kot 3000 manjših in večjih spletnih trgovin, a se kljub temu še ne moremo primerjati s trgi, kot je npr. Češka.

Seveda se poleg tako imenovanih »pure playerjev« pojavlja veliko število spletnih ponudnikov storitev (turizem) in nišnih produktov manjših trgovcev. V Sloveniji ima vzpostavljene spletne prodajne kanale kar 16 odstotkov malih in srednjih podjetij, kar nas po podatkih DELab UW uvršča nad povprečje EU.

Kakšen je povprečni kupec, ki kupuje prek spleta, in koliko v povprečju zapravi?Danes težko govorimo o povprečnih kupcih, saj ima praktično celotna spletna populacija že nakupno izkušnjo na spletu. Res je, še vedno obstaja četrtina državljanov, ki nimajo dostopa do spleta. Med njimi sicer prevladujejo starejši nad 55 let, a po podatkih evropske komisije ima dostop do spleta vendarle skoraj polovica te generacije.

Zanimivo je, da ravno generaciji t. i. digitalnih imigrantov - generaciji X in Y - najbolj aktivno uporabljata splet za iskanje informacij pred nakupovanjem, medtem ko so vedno bliže milenijski generaciji tudi po penetraciji nakupovanja prek spleta v Sloveniji.

Zakaj sta mobilni telefon in tablica najpogostejši nakupovalni kanal?

V letih 2013-2014 je Slovenija prešla skozi hitro penetracijo standarda 4G, ki omogoča bistveno hitrejše prenose podatkov, napredek mobilnih naprav in cikel zamenjave, ki se giblje okoli dve leti, omogočajo, da so mobilne naprave postale ključen in najpogostejši vir informacij za nakupovanje. Kljub vsemu se zasuk od nakupovanja prek računalnika na mobilne naprave še ni zgodil, razen pri nekaterih storitvah.

Dejansko je po zadnji raziskavi računalnik z 80-odstotnim deležem še vedno prevladujoči kanal v fazi nakupa. Je pa realno pričakovati, da bodo mobilne naprave postale najvplivnejši in najpomembnejši kanal nakupovanja v roku 2 do 3 let ravno zaradi nenehne dostopnosti in priročnosti. Mobilne uporabniške tehnologije in rešitve, ki jih gradimo na njih, so postale katalizator nakupnega vedenja.

Kako in kje potrošnik pridobi informacije, na podlagi katerih se odloči za nakup?

Splet je postal ključno informacijsko okno, kjer potrošniki v nakupnem odločanju iščejo informacije. Več kot 8 od 10 uporabnikov spleta v Sloveniji išče informacije o izdelkih in storitvah na spletu. To nas uvršča v sam vrh EU. Med spletnimi viri so najpomembnejši spletni iskalniki in primerjalne nakupovalne platforme, pri katerih zadnja leta opažamo veliko rast in jo uporablja že skoraj 40 odstotkov celotne spletne populacije vsak mesec.

Se hitreje širi kupovanje pri domačih ali tujih trgovcih?

Izjemno zanimivo je, da Slovenci še bolj zaupamo domačim spletnim trgovcem, saj nas kar 47 odstotkov nakupuje izključno pri domačih ponudnikih. Ta delež je od lanskega leta celo narasel, in sicer za 4 odstotne točke. Kljub temu pa so ponudbe tujih trgovcev za nas relevantne - število spletnih uporabnikov, ki več kot polovico nakupov opravijo v tujini, namreč znaša 22 odstotkov.

Kakšen način plačila je slovenskemu kupcu najbliže in kdo mu naročeno blago najpogosteje dobavlja?

Čeprav je za Slovenijo značilna dolga tradicija gotovinskega poslovanja s plačili po povzetju, elektronska plačila v zadnjih letih naraščajo, s čimer uspešno sledimo razvitim spletnim ekonomijam v Evropi. Letos se je s kreditno kartico zaključila petina spletnih nakupov, kar je 12 odstotkov več kot lani, na drugi strani pa so plačila po povzetju upadla za 3 odstotne točke. Polovico kupljenega dostavi Pošta Slovenije, po tretjino DHL in UPS, ostalo podobni ponudniki.

Ali vaša raziskava odgovarja tudi na vprašanje, kaj je za kupce največja ovira pri spletnem nakupovanju? Strah pred zlorabo podatkov, težave v zvezi z dostavo in vračilom izdelka?

Med tistimi, ki še nimajo izkušenj s spletnim nakupovanjem, je navajenost na tradicionalno trgovino daleč najpomembnejši razlog, da še ne nakupujejo na spletu. Eden izmed ključnih razlogov je tudi zasebnost in varovanje osebnih podatkov. A zavedati se moramo, da nakupne izkušnje na spletu nima le še osem odstotkov spletne populacije.

Kakšni bodo po vašem prepričanju premiki v spletnem nakupovanju v prihodnjem letu in kako bomo kupovali čez 5 ali 10 let? Je mogoče klasično trgovino povsem nadomestiti z digitalno?

Obstajajo blagovne skupine, pri katerih ljudje še vedno potrebujemo fizični kontakt, na primer sveži izdelki. Do popolne virtualizacije prodaje zagotovo ne bo prišlo tako kmalu, bo pa v vsakem primeru na voljo vedno več spletnih rešitev za hitrejše, enostavnejše, optimirano in bolj priročno nakupovanje.

Zadnje čase smo v tujini lahko priča razvoju rešitev za primerjalno nakupovanje in razvoj virtualnih tržnic, ki omogočajo enostavno optimizacijo nakupovanja tudi v najbolj zahtevni blagovni skupini izdelkov za vsakdanjo rabo.

Spletna trgovina izjemno hitro raste. Ali je tudi sorazmerno bolj dobičkonosna (ali se nižji stroški v celoti prelijejo v nižje cene) ali gre preprosto za trend, ki ga zaradi razvoja tehnologije ni moč ustaviti in ki na določenih segmentih nadomešča tradicionalno trgovino?

Splet je v osnovi demokratiziral informacije, te so na voljo na spletu, tržni prostor postaja transparenten, razvite so rešitve in storitve na spletu, ki informacije uredijo in dajo na voljo vsem. Trgovina zato lahko vedno manj deluje na asimetričnih informacijah o ceni in vrednosti.

Dodatna dimenzija so informacije in izkušnje, ki jih generirajo potrošniki sami v medsebojni komunikaciji na različnih družbenih in nakupovalnih platformah in izdatno vplivajo na nakupni proces. Če je dejavnost konkurenčna zaradi nizkih cen, je njihova donosnost ničelna ali negativna. Te dejavnosti so ponavadi tik pred transformacijo, ki praviloma prihaja od zunaj.