Tiskane izdaje

Tiskane izdaje

Minilo je leto dni in otroci bodo iz vrtcev in šol spet prinesli zloženke s ponudbami nezgodnih zavarovanj. Izbire je veliko, zavarovanja pa se nenehno spreminjajo. Preverili smo, na katera kritja bi starši morali biti pri sklepanju najbolj pozorni in kako lahko znižamo višino zavarovalnih premij.

Z nezgodnim zavarovanjem lahko otroka zavarujete za številne nevarnosti, a finančni strokovnjaki poudarjajo, da je pri sklepanju daleč najbolj pomembna zadostna zavarovalna vsota za primer trajne invalidnosti. Posledica invalidnosti so namreč izjemno visoki stroški, ki se pojavijo zaradi prilagoditve bivališča, nakupa ustrezne zdravstvne opreme, stroškov negovanja in odsotnosti staršev iz službe, v težjih primerih pa je možno tudi, da otrok dolgoročno ne more prejemati lastnih dohodkov, opozarja Mojca Štrucl, finančna svetovalka iz Zveze potrošnikov Slovenije.

Igor Mujdrica iz družbe i-svetovanje pri tem kritju svetuje čim višjo stopnjo progresije. To pomeni, da pri določeni stopnji invalidnosti zavarovalnica za vsak dodatni odstotek invalidnosti izplača določen večkratnik zavarovalne vsote. Zavarovalna vsota za primer 100-odstotne invalidnosti bi po mnenju Mujdrice morala znašati najmanj 100.000 evrov.

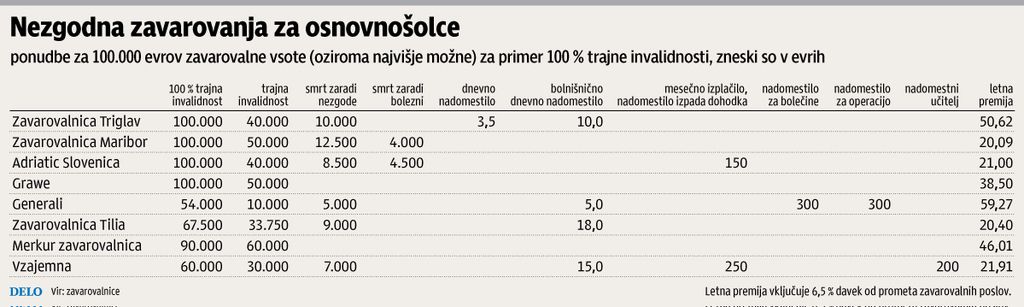

Samo polovica zavarovalnic, ki so nam na našo prošnjo poslale ponudbe, omogoča tako visoke zavarovalne vsote. Pri Zavarovalnici Triglav so mogoče pri redni ponudbi zavarovanj, ne pa tudi v jesenski akcijski ponudbi, kjer je najvišja zavarovalna vsota za osnovnošolce skoraj polovico nižja. Ponudbe so med zavarovalnicami zelo različne, a niso povsem primerljive, saj vključujejo različna kritja, brez katerih sklenitev običajno ni mogoča. Ta dodatna kritja so zaradi prenizkih zavarovalnih vsot po oceni Mujdrice večinoma neuporabna, hkrati pa občutno povišajo ceno zavarovanja.

Do nižjih premij na spletu

Poleg izključitve manj pomembnih kritij imamo pri sklepanju več drugih možnosti za znižanje zavarovalne premije. Vse več zavarovalnic omogoča sklepanje nezgodnih zavarovanj na spletu, pri čemer nekatere zavarovancem dodelijo popust na zavarovalno premijo. Pri Adriaticu Slovenici je pri tovrstnem sklepanju premija nižja za deset, pri Zavarovalnici Tilia pa za pet odstotkov. Pri Zavarovalnici Triglav je sklenitev ugodnejša za deset odstotkov, a le v času jesenske akcije.

Drug način za zmanjšanje stroškov zavarovanja je ta, da starši zavarovanje sklenejo za obdobje, daljše od deset let, saj se s tem izognejo plačilu 6,5-odstotnega davka od prometa zavarovalnih poslov. Štruclova opozarja, da se potrebe otrok spreminjajo hitreje kot potrebe odraslih. Pred sklenitvijo dolgoročnega zavarovanja zato priporoča natančno preučitev možnosti za njegovo poznejše prilagajanje, po sklenitvi pa redno preverjanje njegove ustreznosti. Po mnenju Mujdrice pa je sklenitev zavarovanja za takšno obdobje smotrna, saj se običajno lahko kadarkoli prekine ali prilagodi brez finančnih posledic.

Eden izmed načinov za zmanjšanje stroškov nezgodnih zavarovanj za otroke je vključitev v skupinska nezgodna zavarovanja, ki jih ponujajo nekateri vrtci in šole. Iz Zavarovalnice Maribor so sporočili, da v nekaterih vrtcih otrokom takšna zavarovanja uredi kar občina. Pri tovrstnih zavarovanjih starši običajno nimajo vpliva na višino zavarovalnih vsot, te pa so ponavadi nizke. Če se po pregledu zavarovalne pogodbe pokaže, da je kritje za primer invalidnosti prenizko, Mujdrica svetuje staršem sklenitev dodatnega nezgodnega zavarovanja za otroka.