Tiskane izdaje

Tiskane izdaje

Za prenehanje trženja skladov na slovenskem trgu se je v preteklih mesecih odločilo že več tujih družb. Z novim letom se je za to odločila še družba Allianz Global Investors Luxembourg S. A. Umik so v družbi pojasnili kot »poslovno odločitev«, pravijo na banki Raiffeisen, ki je sklade tržila.

Točke deregistriranih skladov družbe lahko sedanji vlagatelji obdržijo, ne morejo pa vanje več vplačevati novih sredstev. Če se bodo odločili za izplačilo sredstev, bodo to lahko še vedno opravili v poslovalnicah banke Raiffeisen.

V zadnjem letu dni in pol so trženje skladov na slovenskem trgu delno ali v celoti že prenehale družbe Deka International S.A., banka Volksbank, Hypo banka, Erste Sparinvest KAG in banka UniCredit, pravi Gregor Beguš iz družbe Vzajemci. Tuje družbe se po njegovih besedah za ta korak odločijo običajno zaradi strateških razlogov, zaradi velikih stroškov, ki jih morajo plačevati Agenciji za trg vrednostnih papirjev, in zaradi premajhnega zanimanja vlagateljev.

Manj sredstev

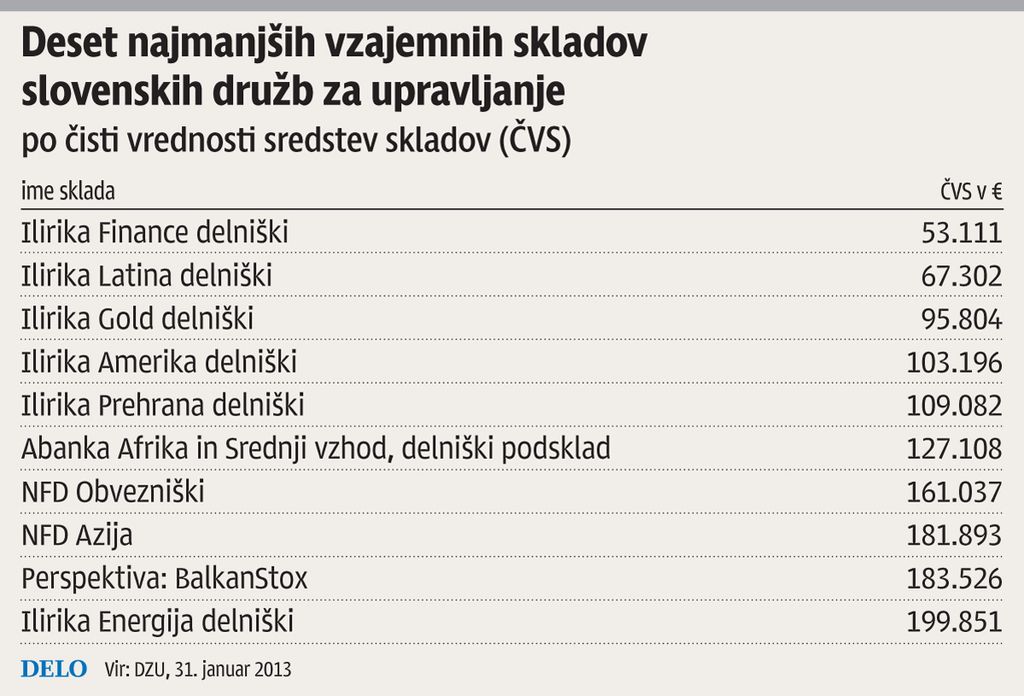

Po besedah Kruna Abramoviča iz NLB Skladov je smiselnost upravljanja določenega sklada za DZU dvomljiva, če ČVS sklada ne dosega najmanj 300.000 evrov. Podsklade, ki te višine sredstev ne dosegajo, so imeli konec januarja med slovenskimi upravljavci v ponudbi Ilirika DZU, NFD, Perspektiva DZU in Abanka Skladi.

Največ takšnih skladov so imeli konec januarja pri Iliriki. Pri treh izmed njihovih podskladov, Finance, Gold in Latina, je bila ČVS nižja celo od 100.000 evrov. Če je posamezen vzajemni sklad pod to vrednostjo več kot 30 dni, ga mora DZU po zakonu o investicijskih skladih in družbah za upravljanje ukiniti oziroma likvidirati.

Na vprašanje o tem, ali lahko vlagatelji v omenjene sklade pričakujejo ta ukrep, v Iliriki niso odgovorili. Ali se zaradi višine sredstev v njihovih skladih spopadajo s težavami, smo preverili tudi pri družbah NFD in Perspektiva DZU, a do konca redakcije odgovorov nismo prejeli. Krovni sklad družbe Abanka Skladi je zdaj v postopku prodaje.

Z združevanjem se lahko spremeni naložbena politika

Po Beguševih besedah na slovenskem trgu vzajemnih skladov v zadnjih dveh letih poteka proces konsolidacije, v katerem so nekatere večje DZU, kot sta KBM Infond in Alta Skladi, prevzele manjše igralce na trgu in njihove podsklade vključile v svojo ponudbo. Pravi, da s takšnimi koraki družbe med drugim želijo racionalizirati poslovanje in povečati učinkovitost upravljanja. Optimizacija poslovanja je tudi namen združevanja podskladov v okviru nekega krovnega sklada. Ta ukrep so pri več podskladih januarja izvedli, denimo, pri KD Skladih.

Beguš meni, da se bo konsolidacija na trgu nadaljevala, dokler se ne bo izboljšalo poslovno okolje, v katerem upravljavci delujejo. Ta proces pa bo vlagateljem po njegovem mnenju predvsem koristil, saj bodo donosi združenih skladov z večjim obsegom sredstev zaradi manjših stroškov upravljanja potencialno lahko višji.

Proces združevanja skladov za vlagatelje ne pomeni bistvenih sprememb. Če se podsklad, v katerem imamo naložena sredstva, pripoji drugemu skladu, se vrednost naših točk pretvori v točke podsklada, ki mu je bil naš podsklad pripojen. Upravljavec vlagatelje obvesti o načinu preoblikovanja sklada, uporabljenem menjalnem razmerju in stanju njegovih sredstev v upravljanju, pojasnjuje Beguš.

V procesu združevanja se celotno premoženje, pravice in obveznosti pripojenega sklada brez postopka likvidacije prenesejo na združeni prevzemni podsklad. Zaradi teh sprememb se ne ugotavlja davčna obveznost vlagateljev, ti pa ohranijo tudi pravice, ki so jih imeli pred pripojitvijo, še dodaja sogovornik.

Beguš vlagateljem priporoča, naj po pripojitvi njihovega sklada natančno preučijo prospekt prevzemnega sklada in ugotovijo, ali jim naložbeni in stroškovni vidik novega sklada še ustrezata. Ker DZU združujejo tudi sklade z različnimi naložbenimi politikami, lahko zaradi pripojitve sestava vlagateljevega portfelja odstopa od zastavljene.

Takšna je bila po Beguševih besedah na primer januarska pripojitev delniškega podsklada KD Finance – vlagal je pretežno v finančni sektor – mešanemu podskladu KD Galileo, ki globalno vlaga tako v delnice kot tudi v obveznice, depozite in druge vrste naložb. Če želi vlagatelj po pripojitvi ohraniti izpostavljenost finančnemu sektorju v svojem portfelju, mora alternativo iskati pri drugem upravljavcu, pravi Beguš.

Pri KD Skladih pravijo, da so se za pripojitev odločili zaradi manjšanja stroškov poslovanja, ki omogoča večjo donosnost, in zaradi optimizacije naložbene strategije.

Likvidacija pomeni prodajo

Bolj neprijetne od združitev so za vlagatelje lahko likvidacije skladov. Z začetkom postopka imetnik točk pridobi pravico do izplačila sorazmernega dela premoženja likvidiranega sklada. Sredstva se med vlagatelje razdelijo po prodaji vrednostnih papirjev, v katere je sklad vlagal.

Največja slabost likvidacije je po Beguševih besedah za vlagatelja lahko ugotavljanje davčne obveznosti. Čeprav je likvidacija nastopila proti njegovi volji, mora od morebitnega ustvarjenega dobička med nakupom in likvidacijo sklada plačati davek na kapitalski dobiček.

Kot primer likvidacije sklada slovenskega upravitelja Beguš navaja likvidacijo vzajemnega sklada Miha aprila 2001. Pri družbi KBM Infond so odločitev za likvidacijo takrat pojasnili s premajhnim zanimanjem vlagateljev za sklade, ki večino sredstev investirajo v dolžniške vrednostne papirje. Osemdeset odstotkov vlagateljev je sredstva iz sklada preneslo na druge sklade, ki jih je upravljala družba.