Tiskane izdaje

Tiskane izdaje

Ljubljana – V četrtek bo že 89. svetovni dan varčevanja, ki pa v nasprotju s preteklostjo v številnih Slovencih ne vzbuja več tako pozitivnih občutkov. Še leta 2010 smo bili drugi najvarčnejši narod v Evropi, zdaj pa ne le da varčujemo bistveno manj, ukvarjamo se s tem, kateri finančni ustanovi naj sploh zaupamo denar.

Še leta 2010 smo bili drugi najvarčnejši narod v Evropi, in to takoj za Nemci, saj smo za varčevanje namenjali 16 odstotkov vseh razpoložljivih sredstev. Na računih so naša gospodinjstva imela skupaj 41,8 milijarde evrov sredstev, več kot tretjino v bančnih vlogah.

Ob koncu leta 2012 so se ta sredstva zmanjšala že za 3,9 milijarde evrov, za varčevanje namenjamo po podatkih evropskega in slovenskega statističnega urada že manj kot 12 odstotkov razpoložljivih sredstev – nemška gospodinjstva ostajajo na skoraj enaki stopnji, kot so bila leta 2010 –, s čimer smo že padli pod povprečje evrskega območja.

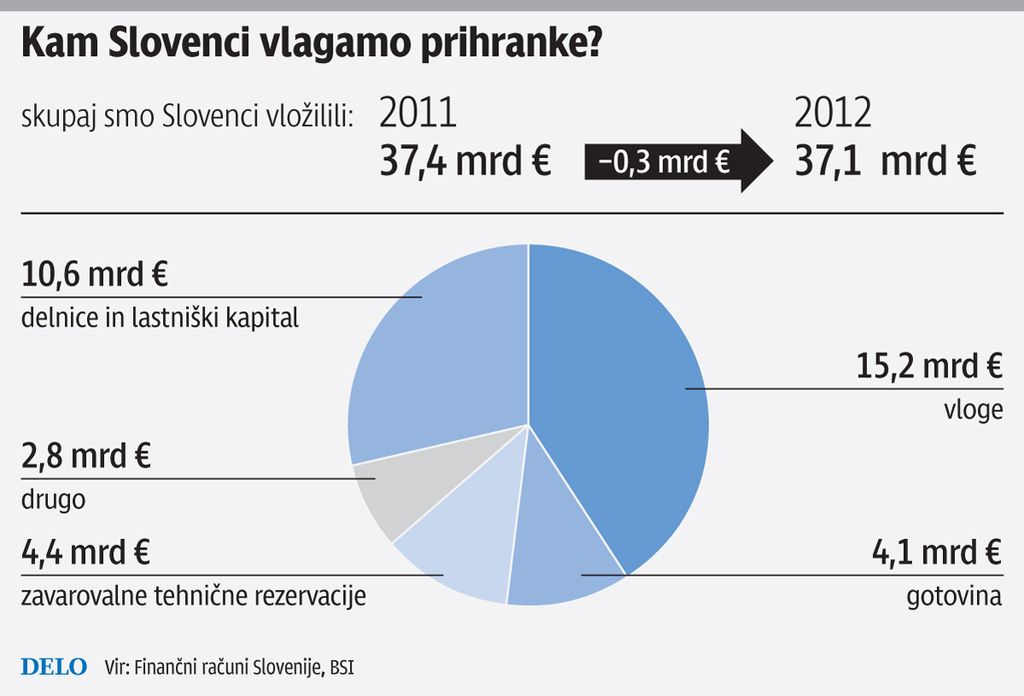

Kar se ni spremenilo, je, da se še vedno odločamo predvsem za tradicionalne oblike varčevanja. Več kot polovico prihrankov imamo v bančnih vlogah in gotovini. Kot ugotavljajo v Banki Slovenije, so se sredstva v depozitih od leta 2007 do lani povečala za 17 odstotkov, v letu 2008 pa smo imeli kar 97 odstotkov vlog pri domačih bankah. Vendar: lani je bilo depozitov v primerjavi z letom prej za 300 milijonov evrov manj, v sedmih mesecih tega leta so se znižali s 15,3 na dobre 14,8 milijarde evrov.

Na drugi strani se je lani v primerjavi z letom prej za 0,2 milijarde povečala vrednost premoženja v delnicah in lastniškem kapitalu slovenskih gospodinjstev, ki je tako dosegla dobro četrtino naložb oziroma 10,2 milijade evrov. Od tega je bilo v vzajemnih pokojninskih skladih 14 odstotkov, v investicijskih skladih devet, skoraj tri četrtine pa v nefinančnih družbah.

Skoraj 60 odstotkov sredstev od 4,4 milijarde evrov (0,1 milijarde več kot leto pred tem), ki so jih gospodinjstva lani imela v zavarovalno-tehničnih rezervacijah, jih je bilo v življenjskih zavarovanjih, v pokojninskih pa 27 odstotkov.

V primerjavi z evroobmočjem Slovenci veliko več varčujemo v vlogah in gotovini – povprečno evrogospodinjstvo tako hrani le malo več kot tretjino prihrankov, tretjino, torej skoraj trikrat več kot v Sloveniji, pa v zavarovalnih produktih.

France Arhar: Pomembno je zaupanje varčevalca

Glede na gospodarske razmere ni presenetljivo, da Slovenci varčujemo manj, kot smo v preteklosti. Pri tem France Arhar, direktor Združenja bank Slovenije, dodaja: »Če govorimo o vlogah, je še kako pomembno zaupanje varčevalca, ki banki posodi denar, da bo vložena sredstva dobil točno na dogovorjeni dan, in to v celoti in z obrestmi.

Banke zdaj to zaupanje imajo, treba pa ga je zaslužiti,« pravi Arhar in spomni na upad bančnih depozitov na medletni ravni za tri odstotke. Pri uvajanju novih bančnih predpisov in pri tem ugibanjih, ali bi vlagatelji, ki bankam zaupajo denar, lahko ostali brez določenega deleža, direktor združenja bank svari, da zaupanja ljudje ne smejo izgubiti. Nevsezadnje tudi zato, ker si banke največ denarja izposojajo prav pri njih, vprašanje pa je, kdaj bo spet začel delovati medbančni trg, kjer bi se lahko zadolževale.

Še noben varčevalec, ki je denar zaupal banki v Sloveniji, ni ostal brez svoje vloge, je dejal in spomnil na jamstvo države za depozite do 100.000 evrov, a priznal, da je zaradi prej omenjenih dejstev ljudi strah.

Iz velikih domačih bank v tuje in majhne

Statističnih navedb Banke Slovenije, da se z negativno medletno dinamiko rasti vlog gospodinjstev ubadajo velike domače banke – junija je bil padec 8,3-odstoten –, medtem ko banke v večinski tuji lasti in majhne domače banke in hranilnice beležijo rasti – prve 7,4 odstotka, druge 6,6 odstotka –, ni hotel komentirati.

Za podatke o gibanju depozitov smo prosili največje tri banke v domači in tri v tuji lasti. Iz prve skupine smo dobili le odgovor Abanke, kjer »opažajo manjši upad pri kratkoročnih vezavah, pri dolgoročnih pa manjši porast«.

Na drugi strani v Unicreditu navajajo, da so imeli v prvem polletju letos rast depozitov fizičnih oseb za 9,8 odstotka (po lanski 29,3-odstotni rasti), v Sberbanki pa imajo letos 17-odstotno rast. »Strankam je čedalje bolj pomembna varnost prihrankov – po tem merilu ima naša banka precej prednosti glede na povprečje slovenskega bančnega trga. Zaradi postopnega zniževanja obrestnih mer na slovenskem trgu opažamo tudi, da se stranke vse bolj odločajo za nekoliko daljšo ročnost depozitov, kjer so obrestne mere višje,« pravijo v tej banki v ruski lasti.