Tiskane izdaje

Tiskane izdaje

Ljubljana – Ministrstvo za finance je včeraj na ekonomsko-socialnem svetu predstavilo načrtovani paket davčnih popravkov. Spremembe in dopolnitve zakonov, tudi glede pavšalne obdavčitve, nameravajo v javno obravnavo izročiti julija. Zavezance so vznemirile napovedi o koreniti spremembi veljavnega sistema obdavčitve.

Ta jim zdaj zagotavlja 80-odstotne normirane odhodke. Ministrstvo jih namerava znižati na 60 odstotkov letnih prihodkov in jih prirezati še drugače: »Predlagamo dodatno omejitev z absolutno višino.«

Preostali del bi pri pavšalistih z dejavnostjo, ki so zavezani dohodnini, štel v letno dohodninsko osnovo, tako da bi bila stopnja obdavčitve odvisna od davčnega razreda, zavezanci pa bi lahko uporabili olajšave, ki jim pripadajo po zakonu o dohodnini. Pravne osebe, ki uporabljajo pavšalno obdavčitev, plačajo davek od dohodkov pravnih oseb po predpisani stopnji, ki je bila lani še 17-odstotna, zdaj pa je 19-odstotna. Ne eni ne drugi ob pavšalu ne morejo uporabljati dodatnih olajšav.

Zaradi zlorab kazen za vse

Pred sejo ekonomsko-socialnega sveta so se na napovedi ministrstva za finance, da namerava spremeniti sistem pavšalne obdavčitve, odzvali v Obrtno-podjetniški zbornici Slovenije (OZS): »Zavračamo vsako spremembo zakonodaje, ki bi negativno vplivala na poslovanje in konkurenčnost malega gospodarstva. Ostro nasprotujemo znižanju višine normiranih odhodkov in povratku normirancev v sintetično obdavčitev.« Igor Knez iz pravne službe pri Gospodarski zbornici Slovenije meni, da je treba počakati na zakonske predloge: »Brez tega ni mogoče resno ocenjevati sprememb v pavšalni obdavčitvi, ki jih načrtujejo. Res pa so nam tudi naši člani poročali, da se dogajajo zlorabe sistema pavšalne obdavčitve, predvsem med povezanimi osebami.«

Davčna in podjetniška svetovalka Božena Macarol poudarja, da so spremembe za proračun nepomembne, pričakovanih davčnih učinkov ne bo: »Bo pa dosti jeze in razočaranja pri zavezancih. Ker zlorab ne znajo zajeziti z jasnejšimi določbami in večjim nadzorom, je treba odpraviti dobre rešitve, ki za uporabnike še zdaleč niso idealne.«

Pavšalno obdavčitev, ki velja od 1. januarja 2013, je leta 2012 uvedla enoletna Janševa vlada. Cilj pavšalnega sistema za zavezance z največ 50.000 evri letnih prihodkov je bila administrativna razbremenitev malih poslovnih subjektov pri izpolnjevanju davčnih obveznosti in manj negotovosti pri ugotavljanju davčne osnove. Junija 2014 je državni zbor izglasoval še predlog poslanca Franca Bogoviča: normirane stroške so tako s 70 zvišali na 80 odstotkov letnih prihodkov in razširili krog upravičencev za pavšalno obdavčitev.

Letni prihodki smejo znašati do 100.000 evrov, če ima podjetje vsaj enega stalnega zaposlenca. Po veljavni ureditvi mora zavezanec iz pavšalne obdavčitve izstopiti, če v dveh zaporednih preteklih letih ne izpolnjuje pogojev zanjo. Ministrstvo zdaj predlaga novo pravilo – zavezanec naj izstopi iz pavšalne obdavčitve, če v dveh zaporednih preteklih letih dosega povprečne prihodke, ki presegajo predpisani znesek. Tako bi, pojasnjujejo, preprečili veriženja in delitev prihodkov med več povezanimi podjetji, zato da ne dosežejo zgornjega praga prihodkov.

Prelivanje dobička

Opazili so, dodajajo, tudi verižno ustanavljanje podjetij prek različnih statusnih sprememb, da bi dosegli pogoje za pavšalno obdavčitev. Na vprašanje, zakaj ne preprečijo zlorab in obdržijo sedanjo pavšalno obdavčitev, ogovarjajo: »Prek analiz sedanjega sistema smo pripravili rešitve, ki ne odpravljajo pavšalne obdavčitve, ampak jo nadgrajujemo tako, da se zaznane zlorabe zajezijo.«

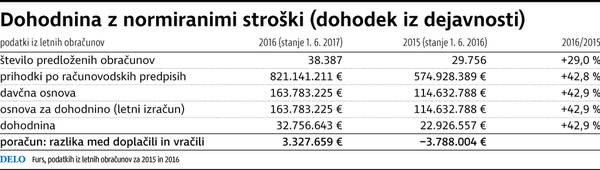

Ob uvedbi pavšalne obdavčitve se je zanjo odločilo precej več zavezancev z dohodki iz dejavnosti, ki so zavezani dohodnini (glej tabelo), a se je v zadnjih letih občutno povečalo tudi število pravnih oseb, ki jo uporabljajo, posebej po izboljšavah.

Za leto 2015 je Furs od te skupine zavezancev dobil 731 davčnih obračunov, za leto 2016 že 1044. Hkrati so se za 59 odstotkov povečali prihodki te skupine: leta 2015 so znašali 24,4 milijona evrov, lani 38,8 milijona. Skupni znesek priznanih normiranih odhodov se je pri pravnih osebah v enem letu zvišal z 19,6 milijona na 30,9 milijona evrov. Hkrati se je davčna osnova zvišala s 4,9 milijona evrov na 7,4 milijona evrov, kolikor je za leto 2016 znašala tudi osnova za davek. Normirancem pravnim osebam je finančna uprava za preteklo leto odmerila 1,32 milijona evrov davka od dohodkov pravnih oseb, 57 odstotkov več kot leto prej.