Tiskane izdaje

Tiskane izdaje

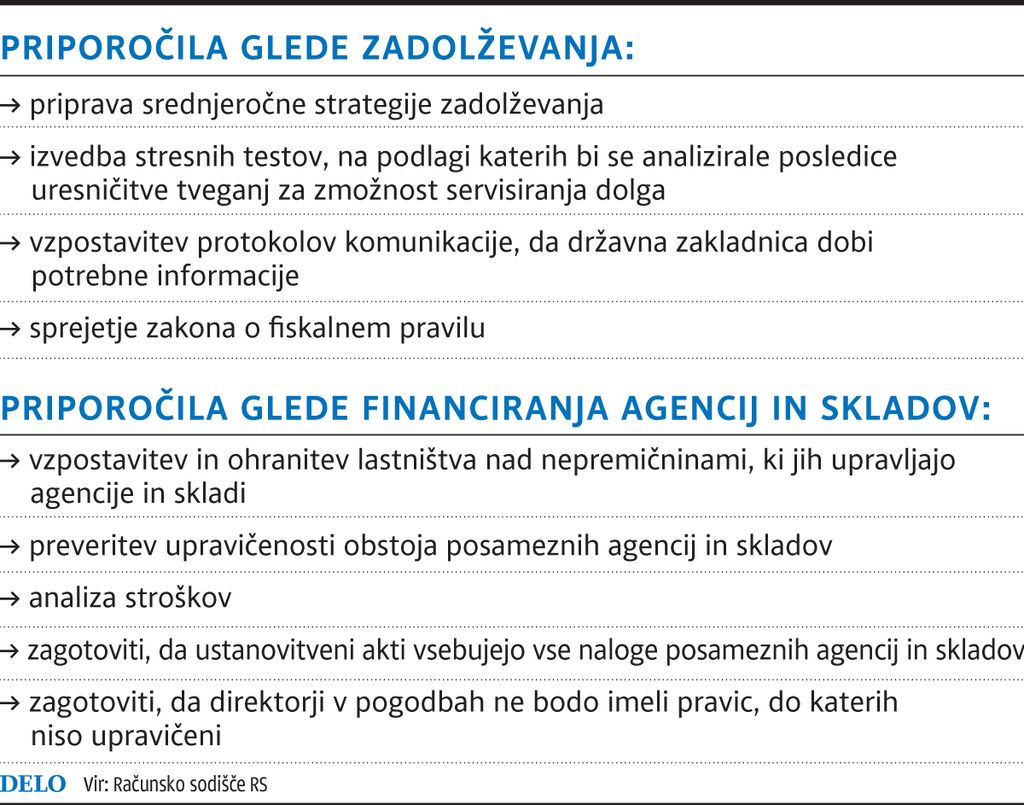

Računsko sodišče je namreč kot revidirance določilo vlado, ki v imenu države kot ustanoviteljice izvršuje pravice in obveznosti ustanovitelja, ter osem ministrstev, ki so bila pristojna za nadzor nad delom in poslovanjem javnih agencij in javnih skladov. Vladi in ministrstvom je podalo tudi vrsto priporočil za učinkovitejšo ureditev sistema financiranja in delovanja javnih agencij in skladov.

Za nekatere zavode ni jasno, v kakšni obliki delujejo

Sodišče v revizijskem poročilu navaja, da je konec leta 2013 delovalo 15 javnih agencij in osem javnih skladov. Vendar se je v času revizije njihovo število spreminjalo, saj so se neprestano dogajala združevanja, preoblikovanja, ustanavljanja novih ter ukinjanja obstoječih. Pri tem za nekatere ni bilo jasno, v kateri od pravnoorganizacijskih oblik naj bi delovali. Kot poudarja sodišče, krovna zakona za nekatere javne agencije in javne sklade ne veljata v celoti, izjeme so omogočili tudi številni področni predpisi.

Čeprav praviloma velja, da zaposleni v javnih agencijah in javnih skladih ne bi smeli biti člani njihovih svetov, je na primer s področnimi zakoni določeno, da je direktor javne agencije hkrati predsednik sveta javne agencije. V nekaj primerih so poleg direktorja člani sveta agencije lahko tudi drugi zaposleni, kar po mnenju računskega sodišča lahko vodi v nasprotja interesov.

Previsoke sejnine

Pri dveh javnih agencijah je sodišče ugotovilo tudi, da so člani sveta agencije prejemali previsoke sejnine, za dve agenciji pa višina sejnine navzgor ni bila omejena. Odstopanja so bila tudi pri potrebnem obsegu namenskega premoženja, saj od osmih javnih skladov eden ni imel namenskega premoženja, dva pa ga nista imela v zahtevanem obsegu.

Prav tako niso bile poenotene pogodbe o zaposlitvi direktorjev. Pri preverjanju vsebine pogodb z direktorji je sodišče ugotovilo, da so v nekaterih opredeljene pravice, do katerih direktorji v skladu s predpisi niso upravičeni, na primer zaposlitev za nedoločen čas, odpravnina celo do 24 plač, nadomestilo zaradi konkurenčne klavzule v višini tretjine plače tudi do dveh let in pravica do plačanega aktivnega oddiha.

Računsko sodišče je preverilo tudi pravne podlage za porabo sredstev, ki veljajo za neposredne in posredne uporabnike proračuna. Kot ugotavlja, na področju javnega naročanja bistvenih razlik ni, zakonodaja pa je predvsem na področju zaposlovanja, določanja nekaterih pravic zaposlenih ter materialnih stroškov za javne agencije in javne sklade ohlapnejša in dopušča, da si omejitve praviloma določajo sami. Računsko sodišče meni, da bi bile nekatere omejitve smiselne.

Nadzor neučinkovit

Ugotavlja tudi, da čeprav bi morala ministrstva izvajati nadzor nad agencijami in skladi, se ta ne izvaja najbolj učinkovito. Ko gre za sredstva državnega proračuna, ministrstva nadzor izvajajo različno podrobno. Vlada kot ustanoviteljica pa ni pripravila nobenih usmeritev, da bi ta nadzor poenotila. V primerih, ko se javne agencije in javni skladi niso financirali iz državnega proračuna, je bil nadzor večinoma omejen zgolj na pregled finančnih načrtov in letnih poročil.

Pri tem po ugotovitvah računskega sodišča nadzor na podlagi pregleda in odobritve finančnih načrtov ni bil dovolj dobro zasnovan, da bi bil lahko učinkovit. Finančni načrti javnih agencij in javnih skladov so bili velikokrat potrjeni pozno, v nekaterih primerih jih vlada niti ni obravnavala, saj so ji bili predloženi šele tik pred koncem leta. Spremembe zakona o izvrševanju proračuna, s katerimi naj bi se poenotil način sprejemanja teh dokumentov in se iz postopkov izločila vlada, pa niso bile dovolj dobro utemeljene in niso upoštevale razlik v postopkih za različne posredne uporabnike proračuna. Zaradi tega ni bilo jasno, kdo in v katerih primerih naj bi podal soglasja k finančnim načrtom.

Računsko sodišče tudi ugotavlja, da je večina javnih agencij in javnih skladov v omenjenih dveh letih imela presežek prihodkov nad odhodki; javne agencije so konec leta 2013 izkazovale deset milijonov evrov nabranega presežka, javni skladi pa za več kot 15 milijonov evrov. A odločitve o porabi presežka za vse agencije niso bile enotne, saj so jih nekatere lahko porabile za razvoj svoje dejavnosti, redno delovanje ali so jih razporedile v rezerve, druge pa so jih morale delno ali v celoti vplačati v državni proračun. Računsko sodišče med drugim opozarja tudi na tveganja, povezana z morebitnim preoblikovanjem javnega sklada v gospodarsko družbo.