Tiskane izdaje

Tiskane izdaje

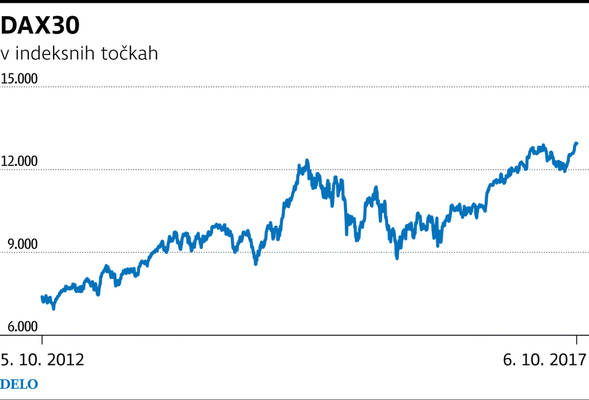

Ljubljana - Borzni baloni posvetu se zadnje dni napihujejo na zgodovinske rekorde. Nemški borzni indeks Dax se prvič bliža meji 13 tisoč točk, optimizem na Wall Streetu se izkazuje skozi rekordno rast indeksa S&P 500, le Slovenijo so ta bikovska borzna gibanja obšla.

Rast nemškega borznega indeksa Dax presega tudi najbolj optimistične napovedi borznih analitikov z začetka leta. Borznega bika v Frankfurtu ni zaustavil niti nedavni izid nemških parlamentarnih volitev, ki obeta težavnejšo koalicijo od predvidene, niti nove geopolitične negotovosti v evrskem območju po katalonskem referendumu.

Po drugi strani je rast ameriških delnic spodbudil tudi novi Trumpov davčni paket, pisan na kožo bogatašem, ki med drugim vsebuje tudi znižanje davka na dobiček podjetij s 35 na 20 odstotkov, ameriškim multinacionalkam pa prinaša še druge ugodnosti, med drugim tudi davčne olajšave za prenos dobička iz tujine.

Včeraj je sicer borzno evforijo začasno rahlo ohladila novica, da je ameriško gospodarstvo zaradi posledic orkanov Irma in Harvey izgubilo 33 tisoč delovnih mest. Rahlo so zdrsnili tudi tečaji na najpomembnejših evropskih borzah, a še vedno ostajajo na zelo visokih ravneh.

Svilan: Neomejena rast ni vzdržna

»Rast delniških indeksov je popolnoma normalna posledica dogajanj v razvitem svetu, tega, kar se je dogajalo z denarno politiko in spodbudami njihovih centralnih bank in presežno likvidnostjo. Tudi podjetja, ki so vključena v indekse, izvajajo odkupe lastnih delnic in druge transakcije, saj lastniki zahtevajo samo rast navzgor. Je taka rast in njena vsebina sploh vzdržna, ali pa bomo morali redefinirati koncept rasti? Tu se pridružujem tistim, ki prisegajo na koncept krožnega gospodarstva, saj če bomo hoteli ohraniti ta planet, ki je omejen, ni mogoče imeti neomejene rasti,« pravi predsednik uprave SID banke Sibil Svilan.

»Take rasti indeksov Dax ali S&P 500 so verjetno že preko ravni, ki jih normalno gospodarstvo lahko prenese na dolgi rok. Tako da sta dve možnosti: ali bo v prihodnje prišlo do dveh, treh manjših korekcij tečajev, da bodo ti indeksi padli v prihodnjih letih, ali pa bo prišlo do ene same korekcije, ki pa bo zelo velika, po moji oceni celo več kot 50-odstotna. Kaj se bo zgodilo, bo odvisno od ravnanja denarnih oblasti, geopolitičnih in drugih dogodkov,« še pravi Svilan in opozarja, da »en sam dogodek, en sam šok, lahko takoj povzroči padec indeksov.«

Za popravke ni razloga?

»Z vsakim dnem, ko dosegamo nove rekorde borznih indeksov, se seveda veča verjetnost popravkov na borzi. Temu se ne moremo izogniti in to je tudi zdravo za trg, saj omogoča vstopno točko za nove vlagatelje. Vseeno pa velja, da vrednotenja podjetij niso ekstremno visoka, makro podatki so še naprej odlični, tudi tehnični 'momentum' na borzah se nadaljuje in tudi trenutno monetarna politika je takšna, da spodbuja nadaljnjo rast na borzi. Zloma ne pričakujemo, je pa možen kakšen popravek, čeprav se v zadnjem času vsi sprašujemo, kateri dejavnik bi lahko bil sprožilec korekcije – razna geopolitična zaostrovanja, neuspehi Trumpove administracije, Brexit in podobni dogodki so povzročila zelo majhno povečanje volatilnost in o bili hitro 'pozabljeni',« je možnost, da bi po nekajmesečni rasti borznih tečejev prišlo do padca, za Delo komentiral Janez Javornik, pomočnik direktorja sektorja za individualno upravljanje premoženja v družbi Triglav Skladi.

In kateri so sploh razlogi, da tečaji delnic na razvitih trgih že nekaj mesecev dosegajo nove in nove rekorde? »Gre za kombinacijo več dobrih dejavnikov. Verjetno je največji razlog ta, da je svetovno gospodarstvo v konjukturi in se končno čuti tudi dolgo pričakovana in zaželjena inflacija. Tudi obeti so vsaj za dve leti vnaprej zelo dobri, kar priznavajo končno tudi centralni bankirji, ki so že začeli dvigovati obrestne mere. Te se bodo postopoma zviševale, na voljo je tudi veliko prostega denarja, ki se steka na delniški trg. Tečaji delnic so sicer razmeroma visoko, vendar pa niso precenjeni. Nove tehnologije, razvoj v sektorju IT, prevzemi in odkupi lastnih delnic dopuščajo velika pričakovanja, da se bodo visoki relativni kazalci pri vrednotenju podjetij v prihodnosti normalizirali zaradi vedno boljših bilanc uspeha,« je prepričan Grega Meden, samostojni upravitelj v družbi KD Skladi.

»To vprašanje bi bilo mogoče bolje obrniti – zakaj delnice ne bi še naprej rasle, zakaj se trend rasti ne bi nadaljeval, če pa je večina običajnih dejavnikov v tej fazi zrelega bikovskga trga rasti še vedno močno v prid delniškim naložbam? Denarna politika Feda in drugih centralnih bank bo še nekaj časa stimulativna, realne obrestne mere so še vedno negativne, donosi bančnih depozitov in netveganih obveznic so še vedno na ničli, globalna delniška premija za tveganje se giblje okoli štirih odstotkov, krivulja donosnosti je pozitivna, globalna gospodarska rast je bolj sinhrona in enakomerna kot je bila v preteklih letih, rast dobičkov podjetij bo letos brez težav presegla 10 odstotkov,« je optimističen Damjan Kovačič, upravljevec skladov v KBM Infond.

Slovenija ostaja na obrobju

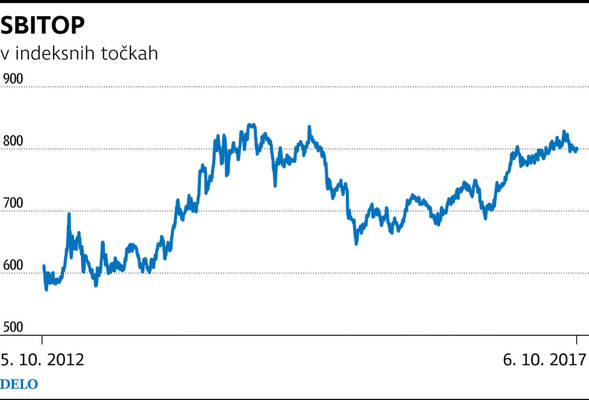

SBITOP, delniški indeks ljubljanske borze, je v petek končal trgovanje pri 799,73 točke, kar je bilo 0,17 odstotka manj kot v četrtek. Letošnji maksimum je dosegel v sredini avgusta, ko je presegel 820 točk. Zadnji rekordi na svetovnem parketu pa, kot da so Ljubljano obšli ... »Slovenija je bila in bo vedno zaprt trg, ki je relativno neodvisen od dogajanj na svetovnih trgih. Največkrat so bila gonilo rasti na domačem trgu razna prevzemna pričakovanja, konsolidacije, nadpovprečni rezultati predvsem družb iz Prve kotacije – teh pozitivnih presenečenj trenutno ni, posledično je tudi likvidnost borze slabša,« je komentiral Javornik.

Nekoliko bolj pozitivno pa na domači trg gleda Kovačič: »V resnici so donosi slovenskih delnic letos zelo dobri, s 14-odstotno rastjo SBITOP je rast domačih delnic v evrih praktično identična kot na trgih držav v razvoju. Če bi iz izračuna izvzeli delnico Krke, ki ima skoraj tretjinski delež, bi znašal povprečni donos preostalih delnic okoli 17 odstotkov, s čimer bi se uvrstili zelo visoko na letošnji borzni lestvici donosov.