Tiskane izdaje

Tiskane izdaje

Knjiga Ustavimo to krizo takoj! v trdi vezavi je bila dokončana februarja 2012, ko je vladala velika negotovost glede bližnje prihodnosti. Kdo bo zmagal na novembrskih predsedniških volitvah v ZDA? Bo finančna kriza raztrgala Evropo? In kako se bo ključno sporočilo knjige obneslo v luči dejanskih dogodkov?

Negotovosti je danes nekoliko manj. V Ameriki so demokrati slavili veliko volilno zmago, ki pa vseeno ni bila popolna: Baracku Obami so zagotovili še en mandat v Beli hiši in povečali večino v senatu, ni pa jim uspelo pridobiti večine v predstavniškem domu. V Evropi so se finančni trgi do neke mere umirili, predvsem zahvaljujoč podpori Evropske centralne banke, toda realno gospodarstvo na večjem delu celine še naprej peša. Predvsem se je močno zaostrila že tako velika stiska v južni Evropi: v Grčiji in Španiji je danes brezposelnost večja, kot je v ZDA vladala sredi vélike depresije. Poleg tega je v letu 2012 evrsko območje kot celota spet zdrselo v recesijo.

So kateri od teh dogodkov spremenili ključno sporočilo knjige? Odgovor je žal negativen; nasprotno, njeno sporočilo – da se soočamo z obsežno, nepotrebno katastrofo – je bolj na mestu kot kdaj prej. Razviti svet ostaja v depresiji, v kateri na desetine milijonov moških in žensk išče delo, a ga ne najde, zapravljen gospodarski potencial pa se meri v bilijonih dolarjev. Kljub temu je zdaj še celo očitneje, da je ta depresija neutemeljena – da je zgolj rezultat nezadostnega povpraševanja. Če bi vlade preobrnile katastrofalno usmeritev k varčevalnim ukrepom in si namesto tega prizadevale za nove stimulacije, bi gospodarstvo dokaj hitro okrevalo.

Oglejmo si današnjo – povolilno – situacijo v Ameriki, zlasti pa, kakšne ukrepe si lahko obetamo.

Evropska varčevalna katastrofa

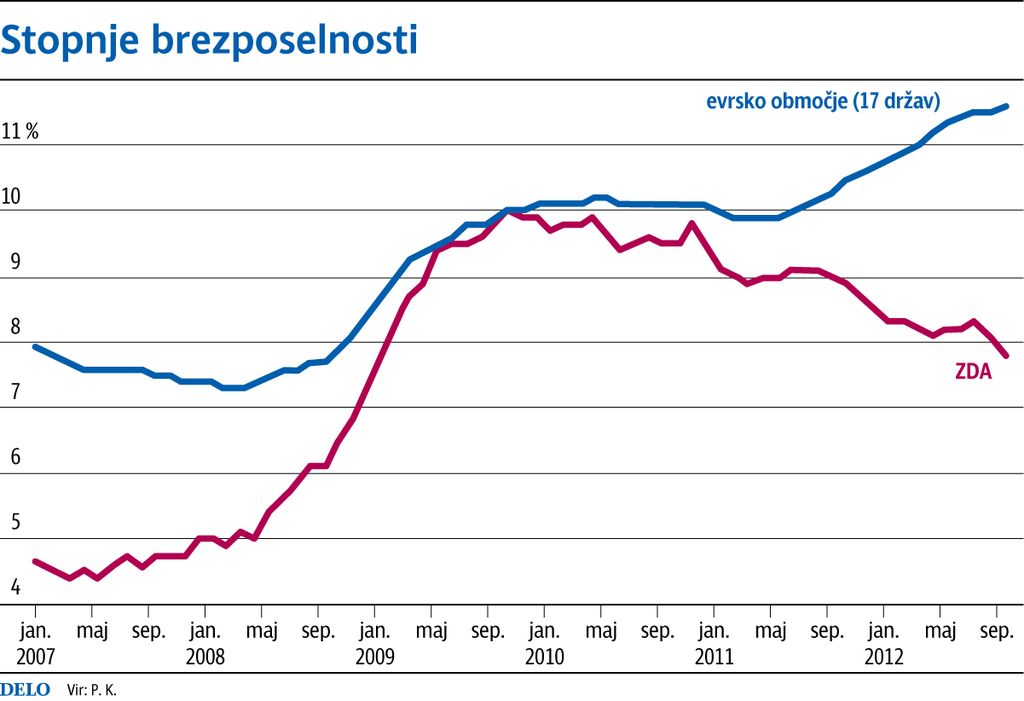

Graf precej dobro ponazarja naš položaj v tem trenutku. Prikazuje stopnjo brezposelnosti v ZDA in evrskem območju, skupini večinoma premožnih evropskih držav, ki so sprejele evro kot skupno valuto. Iz nje je mogoče razbrati dve ključni točki: obe strani Atlantika je med letoma 2007 in 2010 pestila podobna kriza, od takrat pa se njuni situaciji razhajata.

V prvi fazi – od konca leta 2007 do začetka leta 2010 – sta tako Evropa kot ZDA tonili globoko v recesijo in se soočali z naglo rastočo brezposelnostjo. Ta rast je bila bolj strma v ZDA, kjer je odpuščanje veliko preprostejše kot v večjem delu Evrope, vsekakor pa je celotno severnoatlantsko gospodarstvo utrpelo največji udarec od časa vélike depresije.

V začetku leta 2010 pa sta se strani Atlantika začeli razhajati. Amerika je začela ustvarjati delovna mesta. Čeprav je bil začetni padec brezposelnosti deloma statistična iluzija (pojasnjujem jo v nadaljevanju), se je v obdobju 2011/12 pojavil jasen trend gospodarskega izboljšanja. Evropsko gospodarstvo pa je v nasprotju s tem samo še pešalo; leta 2012 je bila celina uradno spet v recesiji.

Kako to razhajanje pojasniti? Razlago najdemo v enajstem poglavju knjige, ki opisuje nenaden vzpon »zategovalcev« leta 2010; ti so vztrajali, da morajo vlade zmanjšati porabo in zvišati davke celo v času visoke brezposelnosti. V ZDA, kjer je varčevalski doktrini uspelo le deloma, je zaradi rezov v državnih in lokalnih vladah vseeno de facto prišlo do varčevanja. V Evropi pa so zategovalci pri oblikovanju politik prevladali. Ostro varčevanje je bilo zapovedano kot pogoj za pomoč zadolženim državam. Samo za primerjavo: če bi Amerika sprejela reze porabe in zvišanje davkov v takšnem obsegu kot Grčija, bi to pomenilo okoli 2,5 bilijona dolarjev na leto. Medtem so se tudi države, ki nimajo težav pri izposojanju denarja, na primer Nemčija in Nizozemska, odločile za varčevanje, čeprav skromnejše. Skupen rezultat vseh teh ukrepov je hudo fiskalno krčenje.

Po varčevalski doktrini naj bi vsakršne negativne učinke krčenja uravnotežilo večje zaupanje potrošnikov in podjetij – v knjigi sem zapisal, da bi morala na pomoč prihiteti »vila zaupanja«. V resnici pa vile zaupanja ni bilo. Zato je od leta 2010 Evropa utonila še globlje v depresijo, pri čemer se je tempo upadanja v letu 2012 še večal, medtem ko si je Amerika od učinkov finančne krize vsaj nekoliko opomogla.

Na tem mestu moram posebej omeniti Združeno kraljestvo, ki ni v evrskem območju in zato pri oblikovanju finančne politike uživa veliko neodvisnosti. Britanija bi to neodvisnost – ki bi se med drugim odražala v zelo nizkih stroških izposojanja – lahko izkoristila tako, da se ne bi ujela v evropsko polomijo. Žal je Cameronova vlada, ki je na oblast prišla leta 2010, povsem nasedla varčevalski doktrini, morda bolj kot katerikoli drug režim razvitih držav. Resda je mogoče razpravljati o sorazmerni pomembnosti varčevanja glede na druge dejavnike pri pešanju britanskega gospodarstva, vendar je nekaj gotovo: britanskemu gospodarstvu gre izjemno slabo, pri čemer njegov BDP od začetka krize ne zaostaja samo za Ameriko, temveč tudi za evrskim območjem in celo za Japonsko.

Pozitivno je, da so vsaj nekateri člani politične elite zmoto priznali. Poročilo o raziskavi Mednarodnega denarnega sklada World Economic Outlook je oktobra 2012 vsebovalo osupljivo priznanje krivde glede učinkov varčevanja. Sklad navaja, da je po letu 2010 več evropskim gospodarstvom šlo veliko slabše od napovedi, priznava pa tudi, da so bile te napake v napovedih sistematično povezane z varčevalnimi programi, saj so se države, ki so sprejele največje reze porabe in/ali zvišanje davkov, znašle globoko pod napovedanimi ravnmi. Njegov sklep? V razmerah, ki vladajo v depresiji, so »fiskalni multiplikatorji« – učinek večje oziroma manjše porabe vlade na gospodarstvo – veliko večji, kot so domnevali pri MDS in drugih agencijah, na primer pri evropski komisiji. Sklad je pravzaprav ugotovil, da se multiplikatorji bolj ali manj skladajo s tem, kar smo keynesijanci trdili že ves čas.

Na žalost pa v trenutku, ko tole pišem, nič ne kaže, da bi bili drugi ključni igralci v evropski drami pripravljeni sprejeti to informacijo. V Grčiji in na Portugalskem morajo po nareku trojke – Mednarodnega denarnega sklada, Evropske centralne banke in evropske komisije – še zaostriti varčevalne ukrepe, ki so pogoj za nujna posojila, in to kljub neštetim dokazom, da takšno zdravljenje paciente ubija. In medtem ko je Evropska centralna banka načeloma pripravljena kupovati obveznice držav v težavah, kot sta Španija in Italija, je tudi jasno oznanila, da bo morala Španija, ki že izvaja ostro varčevanje, narediti še več, da bi izpolnila pogoje za takšne nakupe.

Kaj bi bilo potrebno za rešitev Evrope? Recept, ki sem ga ponudil v desetem poglavju knjige, še vedno obeta največ: manj brutalnega varčevanja v zadolženih državah, vsaj nekaj fiskalnih spodbud v državah upnicah in širitvena politika Evropske centralne banke, ki bi ciljala na nekoliko višjo inflacijo v Evropi kot celoti. Ni pa jasno, kdaj – če sploh – bodo take ideje postale politično sprejemljive; kot tudi ni jasno, koliko časa Evropa sploh še ima.

Nadaljevanje in poglabljanje depresije v Evropi namreč ni samo strašna človeška tragedija, zastrašujoča je tudi v svojih političnih implikacijah. V Grčiji radikalna politična gibanja, vključno z odkrito fašistično Zlato zoro, pridobivajo vpliv. V Španiji se vzpenjajo separatistična gibanja, sploh v Kataloniji. Nihče ne ve, kje je kritična točka, toda odmevi iz tridesetih let prejšnjega stoletja so preglasni, da bi jih preslišali.

Delno okrevanje Amerike

Združene države Amerike od leta 2010 uživajo dve veliki prednosti v primerjavi z Evropo. Našo skupno valuto podpira ena sama vlada, zato se območja, ki doživljajo stisko, niso soočila z evropski podobno fiskalno krizo: na Floridi se nepremičninski razcvet in propad nista bistveno razlikovala od španskega, toda Florida lahko računa na Washington, ki njenim prebivalcem zagotavlja socialno varstvo, plačuje njihovo zdravstveno oskrbo in rešuje njene banke. Zato se v Ameriki ni zgodilo nič podobnega finančni krizi južne Evrope.

Druga prednost je v tem, da zategovalci na tej strani Atlantika niso nikoli pridobili znatnega vpliva v primerjavi z Evropo. Res je, da jim je uspelo preusmeriti gospodarske razprave proč od delovnih mest in k domnevni nevarnosti zaradi primanjkljaja, a ta nevarnost je bila, kot sem pojasnil v osmem poglavju knjige, le plod njihove domišljije. (Skladno z napovedmi keynesijancev so stroški ameriškega izposojanja ostali zgodovinsko nizki, in to kljub velikim dolgovom ter primanjkljaju.) Toda dejanski premik k varčevanju v Ameriki je bil razmeroma majhen in ga večinoma lahko pripišemo rezom na zvezni in lokalni ravni.

Z drugimi besedami, Združenim državam Amerike se je uspelo izogniti hudim političnim napakam, ki davijo Evropo – in ameriško gospodarstvo od konca leta 2011 resnično, čeravno skromno, napreduje. Na žalost je ta napredek ogrožen zaradi političnega zastoja, ki ga volitve leta 2012 niso rešile.

Kot kaže zgornji diagram, so uradne številke o brezposelnosti v Ameriki občutno padle z vrha, ki so ga dosegle konec leta 2009. To upadanje je deloma statistična iluzija: delavec se ne šteje več med brezposelne, če ne išče dela aktivno, zato lahko že malodušje posameznikov zmanjša merjeno brezposelnost. Od jeseni 2011 pa smo priča resničnemu, neizpodbitnemu izboljšanju na trgu dela, pri čemer zaposlovanje med Američani v najproduktivnejših letih rase bistveno hitreje od populacije.

Ta rast odraža »naravni proces zdravljenja«, ki ga opisujem v dvanajstem poglavju. Podjetja znova kupujejo opremo in programje, že zato, da sledijo tehnološkemu napredku. Leta nepremičninske krize so opravila s presežki gradnje v letih razcveta in nepremičninski trg postopno okreva. Dolg gospodinjstev se je postopno zmanjšal v primerjavi s prihodki ter potrošnikom omogočil prve korake k večji porabi.

Vendar je ključno, da tej rasti ne pripisujemo prevelikega pomena: ameriško gospodarstvo je še vedno v globoki depresiji.

Pomislimo na problem dolgotrajne brezposelnosti, ki je gotovo največja težava ameriških delavcev. Pred finančno krizo je bilo zelo malo dolgotrajne brezposelnosti; čeprav je bilo oktobra 2007 kar 6,8 milijona Američanov brez dela, jih je bilo samo 750.000 brezposelnih več kot leto dni. Štiri leta kasneje je to število zraslo za skoraj šestkrat, na 4,1 milijona; in kljub znakom okrevanja je bilo oktobra 2012 še vedno 3,6 milijona Američanov v kategoriji ljudi, ki so brezposelni več kot leto dni.

Zato ameriško gospodarstvo, ki sicer napreduje, okreva veliko počasneje, kot bi moralo, in med ameriškimi delavci ter njihovimi družinami je še vedno ogromno nepotrebnega trpljenja. Grozi pa nam tudi, da bo politična mrtva točka, po zaslugi »fiskalnega prepada«, spodkopala še to nezadostno okrevanje.

Pravzaprav je ta izraz, ki ga je skoval Ben Bernanke, nekoliko problematičen, ker zaradi njega nekateri zmotno mislijo, da je grozeči problem povezan s proračunskim primanjkljajem. Raje imam izraz »varčevalna bomba«, ki ga je predlagal Brian Beutler na spletnem portalu TMP (talkingpointsmemo.com) – to je bomba, katere vžigalno vrvico sta prižgala dva desničarska prijema.

Leta 2001 je takratnemu predsedniku Georgeu W. Bushu uspelo skozi kongres spraviti velik rez davkov, pri čemer je izkoristil parlamentarni manever, znan kot »spravna procedura« (reconciliation), da je obšel obstrukcijo v senatu. Po pravilih senata mora davčna zakonodaja, ki se sprejme s takšnim postopkom, nehati veljati ob koncu leta 2010; Bushu to ni bilo mar, zlasti ker je pričakoval, da bodo republikanci takrat še vedno v sedlu, in deloma zato, ker je prekinitveni datum zakril resnični proračunski strošek tega darila.

Naneslo pa je, da je 31. decembra 2010 v Beli hiši sedel demokrat. Vendar je predsednik Obama sklenil, da v šibkem gospodarstvu ne bo višal davkov; namesto tega je sklenil dogovor in še za dve leti podaljšal nizke Busheve davke. Zdaj, ko so volitve za njim, namerava nekaj teh rezov – tiste, od katerih imajo koristi najbogatejši Američani – odpraviti. Vendar republikanci še vedno obvladujejo predstavniški dom in zdaj grozijo, da bodo ustavili vsako novo davčno zakonodajo, če davki za bogate ne ostanejo nizki. Če od te mrtve točke ne bo izhoda, se bodo davki za srednji razred kot tudi za bogate zvišali in jim v šibkem gospodarstvu zadali precejšen udarec.

Poleg tega so leta 2011 republikanci grozili, da bodo blokirali potreben dvig dovoljenega ameriškega dolga, s čimer bi vladi preprečili izposojanje denarja, potrebnega za plačilo njenih računov. Da bi se temu potencialno katastrofalnemu izidu izognili, so postavili svoje zahteve – in predsednik se je odločil, da jih ne bo izzval, zato se je raje pogodil o sporazumu, ki določa zmanjšanje porabe ob koncu leta 2012, razen če ne dosežejo drugega dogovora. Ko tole pišem, takšnega dogovora še ni.

Za nameček naj bi se ob koncu leta 2012 nehale izvajati nekatere pomembne gospodarske spodbude, predvsem začasno zmanjšanje obdavčenja dohodka in podaljšanje nadomestil za brezposelnost.

Vse to pomeni, da se bo ob nadaljnjem političnem zastoju ameriška vlada bolj ali manj samodejno znašla v nenadnem valu varčevanja evropskega stila, da bo dvignila davke in zmanjšala porabo v šibkem gospodarstvu. Vendar to zagotovo ni pravo zdravilo.

A se vseeno lahko zgodi. Predsednik Obama se sooča s poskusi izsiljevanja: republikanci grozijo, da bodo uničili gospodarstvo, če ne odobri njihovih zahtev. Pravzaprav je privolil v takšno izsiljevanje konec leta 2010 in znova leta 2011 glede dovoljene višine dolga; če bo kdaj zavzel trdnejšo držo, bi težko izbral boljši čas kot v tem trenutku, po zmagoslavni ponovni izvolitvi. In če si snamem makroekonomski klobuk, bi ga osebno spodbudil, naj postavi republikance na preizkušnjo. Kratkoročni makroekonomski učinki morda ne bodo prijetni, vendar gre tu za širša vprašanja.

Morda bodo republikanci utrpeli hud poraz, toda še vedno imajo v svojih rokah predstavniški dom. In medtem ko si poslovni krogi močno želijo dogovora, ki bi se izognil varčevalni bombi, stroga desnica – jezna in zagrenjena, ker ji ni uspelo strmoglaviti predsednika, ter željna maščevanja – ohranja svoj močan vpliv v stranki.

Vse to daje slutiti, da do konca leta 2012 dogovora ne bo. Ni nujno, da je to katastrofa: izraz »fiskalni prepad« je problematičen tudi zato, ker zmotno nakazuje, da bi bil celo najmanjši spodrsljaj pri dogovarjanju že uničujoč. V resnici pa bi lahko še daleč v leto 2013 zmogli z zgolj manjšo gospodarsko škodo. Moja domneva – ki je res samo domneva in se bo nemara do takrat, ko to berete, že pokazala kot napačna – je, da bomo dejansko nekaj mesecev prihodnjega leta ostali brez dogovora, toda pritisk poslovne skupnosti bo nazadnje prisilil republikance, da popustijo predsedniku, preden pride do večje škode.

A tudi če se to zgodi, bo osnovna gospodarska klima ostala močno nezadovoljiva. Amerika bo nadaljevala s postopnim okrevanjem, toda to še vedno pomeni leta nepotrebnega trpljenja in zapravljenih gospodarskih priložnosti. Kaj torej moremo – in kaj moramo – storiti?

Poti naprej

Ameriško gospodarstvo je še vedno v depresiji in pravila ekonomike depresije še vedno veljajo: predvsem potrebujemo večjo porabo, da zaprežemo brezposelne delavce in zdaj nedejavne proizvodne zmogljivosti. Najboljši in najzanesljivejši način za to je večja poraba vlade – kar je, kot sem dejal v knjigi, mogoče brez težav doseči že s tem, da ponudi dovolj pomoči državnim in lokalnim vladam, s katero bodo te lahko vnovič zaposlile stotisoče učiteljev, popravile luknjaste ceste in tako dalje.

Žal politična scena temu ni tako naklonjena, kot bi upali. Republikanci imajo še vedno v primežu predstavniški dom in zdaj – po njihovem neuspehu, da bi prevzeli Belo hišo in senat – jih verjetno ne bo lahko prepričati, naj ravnajo pravilno. Kaj še lahko storimo?

Eden od možnih odgovorov je, da mora Ameriška centralna banka (FED) narediti več. Leta 2000, ko je Japonsko že pestila daljša kriza, je profesor Ben Bernanke pozval Banko Japonske, naj pokaže »rooseveltovsko odločnost« in ukrene vse potrebno za ponoven zagon gospodarstva. Kot pojasnjujem v knjigi, je sledilo veliko razočaranje, ko se je takratni profesor in sedanji predsednik Ameriške centralne banke Bernanke sam soočil s podobno situacijo v Ameriki – njegove tovrstne odločnosti pa nenadoma ni bilo nikjer več. Vendar kaže, da se bo FED končno le spoprijel s položajem – nemara zdaj, po volitvah, brez strahu, da bi ga kdo obtožil pospeševanja gospodarstva samo zato, da bi pomagal Obamovi kampanji.

Doslej je FED napravil samo delne korake k agresivnejši politiki. Sodeč po večini analiz je ključno to, da FED prepriča vlagatelje, da bo srednjeročno dovolil nekoliko višjo inflacijo. Zdi se, da resnično ukrepa v tej smeri, vendar so v tem trenutku njegove poteze le bledi namigi, ne pa še trdne zaveze. Pozitivno je, da se skrbi o inflaciji umikajo, in FED se vse bolj zdi pripravljen tvegati za polno zaposlenost.

Vendar pa FED verjetno ne more sam poskrbeti za popolno okrevanje. Potrebuje pomoč. Del te pomoči je lahko odpis dolga. Zvezna agencija za nepremičninske finance, ki nadzira hipotekarni družbi Fannie Mae in Freddie Mac, lahko še vedno z eno potezo peresa izpelje vsesplošno zmanjšanje dolga. Zadostuje že, da se odpove delu zahtev po plačilih za refinanciranje hipotek v njuni lasti, in milijoni lastnikov hiš lahko hitro zmanjšajo breme obresti tako, da refinancira dolgove z veliko nižjo obrestno mero.

Medtem ko je pot do fiskalnih spodbud lahko politično težavna, pa ni razloga za brezup. Pravzaprav več demokratov v kongresu zahteva, da se neke vrste kratkoročni gospodarski pospešek vključi v kakršenkoli dogovor glede varčevalne bombe, kar je resnično dobra ideja. V letu 2013 bi moral predsednik Obama jasno – in to večkrat – pokazati, da republikanska obstrukcija ovira ustvarjanje delovnih mest, ter zahtevati, da se republikanci umaknejo s poti.

Sedanje depresije namreč še zdaleč ni konec, čeprav ni razloga, da bi se nadaljevala. Res je, da politične in ideološke prepreke še vedno ovirajo politike, ki bi lahko prinesle naglo okrevanje. Toda zdi se, da se te ovire rušijo – in odgovornost vseh javnih osebnosti je, da pospešijo proces in prinesejo olajšanje predolgo trpečim brezposelnim ljudem. Orodje imamo, potrebujemo le še intelektualno ostrino in voljo. Še vedno je v naši moči, da to depresijo končamo – in to takoj!

Novi predgovor h knjigi ekonomista in nobelovca Paula Krugmana Ustavimo to krizo takoj!, ki je letos v prevodu Urške Pajer izšla pri založbi Modrijan.