Tiskane izdaje

Tiskane izdaje

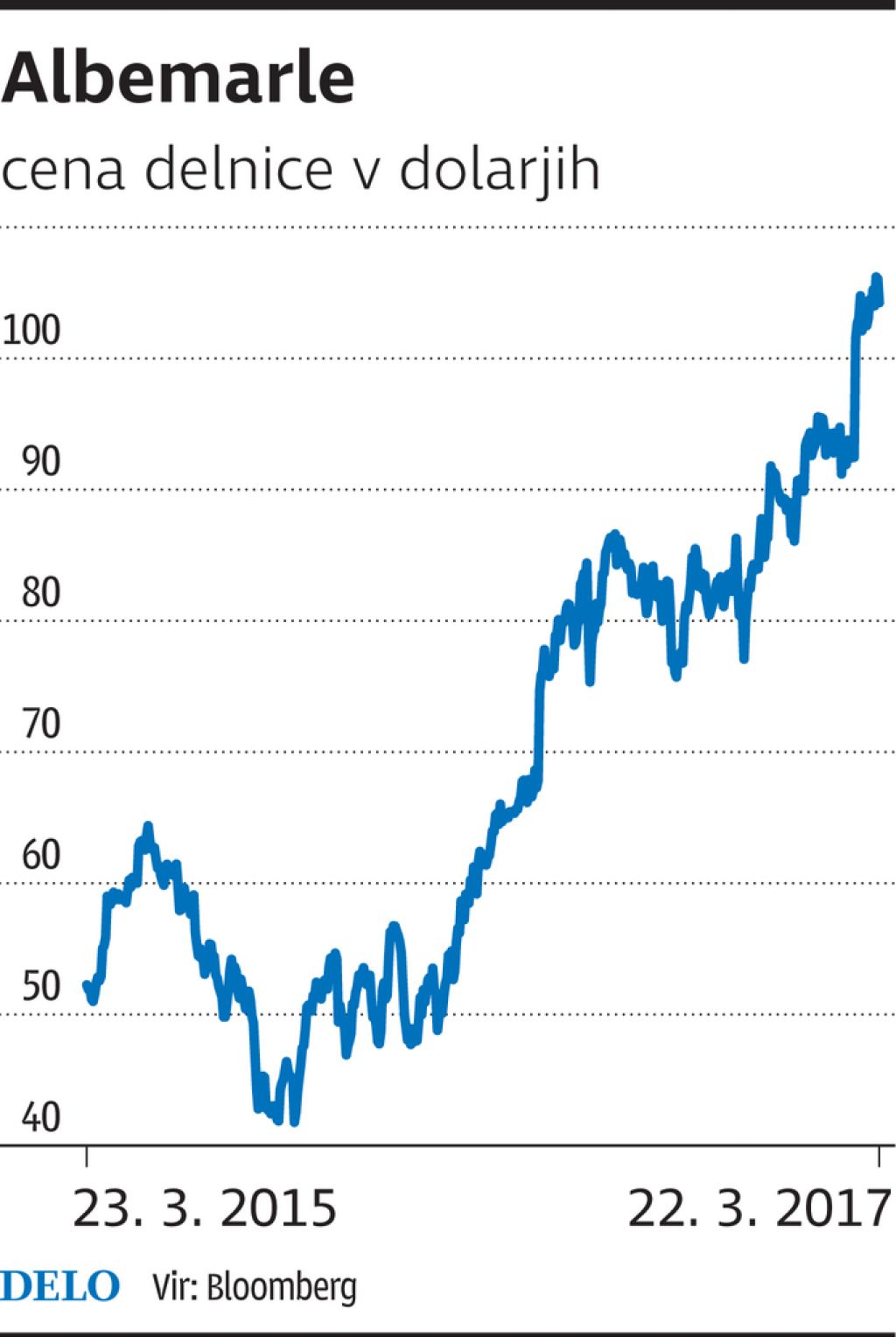

Albemarle je specializirano kemijsko podjetje, ki posluje na področju litija (uporablja se v baterijah za električne avtomobile), broma ter naročniku prilagojenih storitev rafiniranja. Januarja 2015 so s prevzemom Rockwooda postali največji svetovni proizvajalec litija.

V lasti imajo več različnih rudnikov litija v politično stabilnih okoljih (ZDA, Avstralija in Čile). Na področju broma so na drugem mestu, medtem ko se na področju naročniku prilagojenega rafiniranja na samem vrhu.

V preteklih letih so na njihovo poslovanje negativno vplivale padajoče cene broma. Ta učinek so več kot nevtralizirali z vse večjim povpraševanjem po litijevih baterijah, pri tem tudi pri rafiniranju ustvarjajo velik prosti denarni tok. Leta 2016 je litij ustvaril 36 odstotkov celotne prodaje podjetja, brom 30 odstotkov in rafiniranje 27 odstotkov.

Podjetje je skoraj nezadolženo, saj njihov neto dolg znaša le 20 odstotkov dobička pred amortizacijo, obrestmi in davki (EBITDA). Rast segmenta litija je dva- do trikrat višja od rasti svetovnega gospodarstva.

Konkurenčne prednosti Albemarla izhajajo iz nizkih stroškov proizvodnje ter visokih stroškov prehoda. Njihovi rudniki litija imajo najnižje stroške v industriji, enako je na področju broma. Stroški prehoda obstajajo na segmentu specialnih rafiniranj, saj stranke ne menjajo rade svojih pogodbenih partnerjev, še posebno ko imajo nastavljene parametre glede na potrebe svojih obratov.

Rast globalnega povpraševanja po litiju bi se lahko še pospešila. Albemarle lahko med vsemi konkurenti pridobi največ od prihodnje rasti. Vzrok so najvišje potencialnih zmogljivostih ter zelo nizki stroški proizvodnje. Uprava Albemarla je sredi marca letos potrdila dobre razmere na trgu litija, kar je posledica rastočega deleža električnih avtomobilov. Presenetili so, da lahko zvišajo kapacitete bolj, kot je pričakovala finančna javnost, predvsem s projekti po letu 2021.

Dobra novica je tudi, da bodo zvišali zmogljivosti pri projektih, za katere je značilno, da imajo nizke stroške poslovanja glede na konkurenco. To ne bi smelo zelo vplivati na ceno litija, saj globalno zvišanje ponudbe na raven povpraševanja ne bo mogoče brez proizvajalcev z visokimi stroški. To pomeni, da najverjetneje ne bo pritiska na prodajne cene.

Uprava v svojem petletnem načrtu predvideva rast prodaje od sedem do deset odstotkov na leto ter zvišanje EBITDA marže z 29 odstotkov na 32 do 35 odstotkov. To bo izvedljivo le ob rastočem trgu litija.

Albemarlov scenarij predvideva 2,3-odstotno svetovno penetracijo električnih vozil leta 2021. Zelo verjetno se bo s padcem cen litijevih baterij pospešeno povečalo število uporabnikov električnih avtomobilov. Ti bi leta 2025 lahko dosegli stroškovno pariteto z avtomobili z motorji z notranjim izgorevanjem. Takrat bi penetracija znašala deset odstotkov svetovnega trga.

Te napovedi so popolnoma v nasprotju z mnenjem finančne javnosti, ki ocenjuje, da bo leta 2025 penetracija le štiri- do petodstotna.

Kot vzrok za počasno rast navajajo visoke stroške vozil ter nizek doseg brez polnjenja. Do leta 2020 bo glavni dejavnik rasti zakonodajni okvir z namenom znižanja toplogrednih plinov, poznejša rast bo izhajala iz tehnoloških izboljšav. Število električnih avtomobilov bi se iz leta 2015, ko je znašalo 0,33 milijona zvišalo na enajst milijonov leta 2025.

Glavno tveganje za Albemarle je padec cen njihovih glavnih produktov.