Evrodežela letos pričakuje višje obresti, nižjo rast, Draghijevega naslednika, ...

Novembra zagotovo zamenjava na čelu Evropske centralne banke, napovedano jesensko zvišanje obresti pa bo odvisno tudi od inflacije, ki ostaja trdovratno nizka.

Odpri galerijo

ecb in fed

Ljubljana – Leto 2019 bo za države z evrom zahtevnejše od lanskega, tudi zaradi nižje gospodarske rasti in nekaj zahtevnejšega dostopa do financiranja, kot v času debelih krav in poceni denarja. Evro, ki te dni praznuje 20. obletnico obstoja, čakajo izzivi zlasti jeseni, ko trgi pričakujejo prvo spremembo obrestnih mer po letu 2014. Z odhodom Maria Draghija s čela ECB bomo v začetku novembra dobili novega krmarja evrske politike.

Ob umirjanju gospodarske rasti v največjih državah, zlasti v Nemčiji, je ECB prejšnji mesec znižala napovedi gospodarske rasti tudi za celotno evrsko območje. Po mnenju analitikov naj bi letos povprečna realna rast BDP v državah s skupno valuto zdrsnila z lanskih 1,9 na 1,7 odstotka, podobna nizka rast naj bi se ohranila tudi v 2020, v 2021 pa naj bi se celo znižala na 1,5 odstotka.

Kot glavna razloga za zelo konzervativne napovedi v ECB omenjajo pomanjkanje delovne sile in tudi nekaj manj ugodne pogoje financiranja, ki jih je pričakovati tekom prihodnjih treh let. Prepričani so, da gospodarski temelji evrskega območja ostajajo trdni, res pa je pričakovati, da se bo svetovna trgovinska menjava letos upočasnila, saj celoten svetovni gospodarski cikel prehaja v zrelo fazo, geopolitična tveganja se večajo, izid trgovinskih vojn, zlasti med ZDA in Kitajsko pa ostaja negotov.

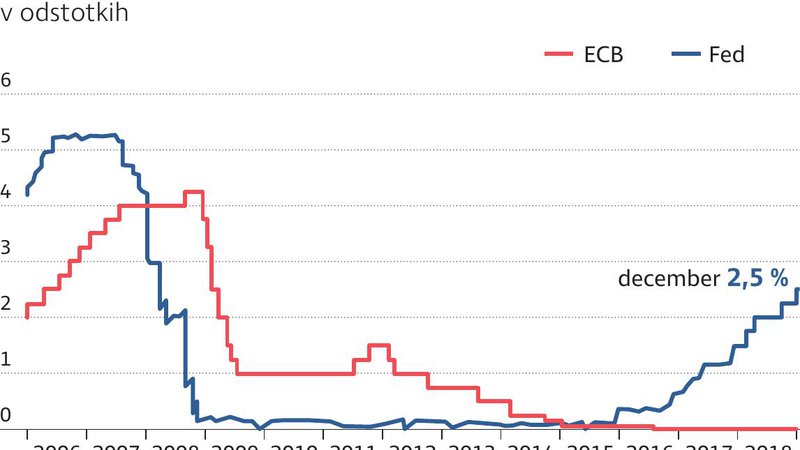

Z začetkom tega leta se je za ECB končala politika denarnega sproščanja, v okviru katerega je odkupila za približno 2600 milijard evrov državnih in drugih obveznic in načrpala v evrski denarni sistem obilje denarne likvidnosti. ECB svojih obrestnih mer ni spremenila že skoraj pet let, dvignila pa jih je nazadnje pred dobrimi sedmimi leti. To naj bi se spremenilo letos, a vsekakor ne pred koncem poletja, so prejšnji mesec tudi uradno sporočili iz ECB.

Taka previdnost in nedoločenost pri napovedovanju obrestnih premikov v evrodeželi je razumljiva. Vsaj za zdaj ni na obzorju zvišanja inflacije, ključnega razloga za morebitno prihodnje – zdaj že kar skoraj težko pričakovano - zvišanje evrskih obresti. Dogaja se prav nasprotno: zaradi ohlajanja gospodarstva se bo inflacija v evrskem območju po oceni ECB celo znižala, in sicer z lanskih 1,8 na 1,6 odstotka, kar je že kar znatno pod inflacijskim ciljem. Razmik med obrestmi v ZDA in evrodeželi se bo letos očitno še povečal, kar bo povečalo tudi tveganja na finančnih trgih.

Je pa na drugi strani povsem nedvoumno, da leto 2019 prinaša spremembo na vrhu evrske denarne oblasti. Predsedniku sveta ECB, izkušenemu »super« Mariu Draghiju se osemletni mandat izteče konec oktobra. Zapomnili si ga bomo predvsem po dobro premišljenem ukrepanju v času krize, ko je z izjavo, da bo ECB storila vse kar bo potrebno za ohranitev evra, pomiril finančne trge, nato pa s spodbujevalno denarno politiko zelo pripomogel k evropski gospodarski oživitvi.

Neuradnih možnih kandidatov za njegovega naslednika je kar nekaj, pogosto se omenja tudi predsednika nemške Bundesbank Jensa Weidmanna, ki sicer sodi med glavne zagovornike disciplinirane in omejevalne denarne politike. Poleg nesporne strokovnosti mu gre v prid še dejstvo, da Nemčija doslej še ni imela prvega človeka ECB. A na drugi strani bi se možnosti za njegovo imenovanje bistveno zmanjšale, če bi se letos na čelo druge ključne evropske inštitucije, evropske komisije, zavihtel nemški »spitzen kandidat«.

Za primernega kompromisnega kandidata, ki bi lahko računal na širšo podporo tako »severu« kot »jugu«, velja zlasti nekdanji guverner finske centralne banke Erkki Liikanen. Izkušenega 69-letnega Finca so sicer za favorita proglasili tudi pri medijski hiši Bloomberg in ga v anketi postavili pred Weidmanna in dva druga izpostavljena možna kandidata, guvernerja francoske in irske centralne banke Francoisa Vileroyja de Galhaua in Philipa Lanea. Liikanen sodi – podobno kot Mario Draghi – med zmerne centralne bankirje, ki niso naklonjeni prehitremu zategovanju denarne politike.

Sicer se kot možen kandidat za Draghijevega naslednika omenja še en Finec, Olli Rehn, ki je Liikanena nasledil na čelu finske centralne banke, pred tem pa je prav tako služboval kot komisar v evropski komisiji.

Ob umirjanju gospodarske rasti v največjih državah, zlasti v Nemčiji, je ECB prejšnji mesec znižala napovedi gospodarske rasti tudi za celotno evrsko območje. Po mnenju analitikov naj bi letos povprečna realna rast BDP v državah s skupno valuto zdrsnila z lanskih 1,9 na 1,7 odstotka, podobna nizka rast naj bi se ohranila tudi v 2020, v 2021 pa naj bi se celo znižala na 1,5 odstotka.

Kot glavna razloga za zelo konzervativne napovedi v ECB omenjajo pomanjkanje delovne sile in tudi nekaj manj ugodne pogoje financiranja, ki jih je pričakovati tekom prihodnjih treh let. Prepričani so, da gospodarski temelji evrskega območja ostajajo trdni, res pa je pričakovati, da se bo svetovna trgovinska menjava letos upočasnila, saj celoten svetovni gospodarski cikel prehaja v zrelo fazo, geopolitična tveganja se večajo, izid trgovinskih vojn, zlasti med ZDA in Kitajsko pa ostaja negotov.

Obresti res navzgor že septembra?

Z začetkom tega leta se je za ECB končala politika denarnega sproščanja, v okviru katerega je odkupila za približno 2600 milijard evrov državnih in drugih obveznic in načrpala v evrski denarni sistem obilje denarne likvidnosti. ECB svojih obrestnih mer ni spremenila že skoraj pet let, dvignila pa jih je nazadnje pred dobrimi sedmimi leti. To naj bi se spremenilo letos, a vsekakor ne pred koncem poletja, so prejšnji mesec tudi uradno sporočili iz ECB.

Taka previdnost in nedoločenost pri napovedovanju obrestnih premikov v evrodeželi je razumljiva. Vsaj za zdaj ni na obzorju zvišanja inflacije, ključnega razloga za morebitno prihodnje – zdaj že kar skoraj težko pričakovano - zvišanje evrskih obresti. Dogaja se prav nasprotno: zaradi ohlajanja gospodarstva se bo inflacija v evrskem območju po oceni ECB celo znižala, in sicer z lanskih 1,8 na 1,6 odstotka, kar je že kar znatno pod inflacijskim ciljem. Razmik med obrestmi v ZDA in evrodeželi se bo letos očitno še povečal, kar bo povečalo tudi tveganja na finančnih trgih.

Kdo bo nasledil Draghija

Je pa na drugi strani povsem nedvoumno, da leto 2019 prinaša spremembo na vrhu evrske denarne oblasti. Predsedniku sveta ECB, izkušenemu »super« Mariu Draghiju se osemletni mandat izteče konec oktobra. Zapomnili si ga bomo predvsem po dobro premišljenem ukrepanju v času krize, ko je z izjavo, da bo ECB storila vse kar bo potrebno za ohranitev evra, pomiril finančne trge, nato pa s spodbujevalno denarno politiko zelo pripomogel k evropski gospodarski oživitvi.

Neuradnih možnih kandidatov za njegovega naslednika je kar nekaj, pogosto se omenja tudi predsednika nemške Bundesbank Jensa Weidmanna, ki sicer sodi med glavne zagovornike disciplinirane in omejevalne denarne politike. Poleg nesporne strokovnosti mu gre v prid še dejstvo, da Nemčija doslej še ni imela prvega človeka ECB. A na drugi strani bi se možnosti za njegovo imenovanje bistveno zmanjšale, če bi se letos na čelo druge ključne evropske inštitucije, evropske komisije, zavihtel nemški »spitzen kandidat«.

Za primernega kompromisnega kandidata, ki bi lahko računal na širšo podporo tako »severu« kot »jugu«, velja zlasti nekdanji guverner finske centralne banke Erkki Liikanen. Izkušenega 69-letnega Finca so sicer za favorita proglasili tudi pri medijski hiši Bloomberg in ga v anketi postavili pred Weidmanna in dva druga izpostavljena možna kandidata, guvernerja francoske in irske centralne banke Francoisa Vileroyja de Galhaua in Philipa Lanea. Liikanen sodi – podobno kot Mario Draghi – med zmerne centralne bankirje, ki niso naklonjeni prehitremu zategovanju denarne politike.

Sicer se kot možen kandidat za Draghijevega naslednika omenja še en Finec, Olli Rehn, ki je Liikanena nasledil na čelu finske centralne banke, pred tem pa je prav tako služboval kot komisar v evropski komisiji.