Z delnicami bi profitirali več kot z obveznicami

Domači trg: Podobno razmerje donosnosti je pričakovati tudi v prihodnje.

Odpri galerijo

jpg Foto In

Zaradi sanacije posledic finančne krize je bila večina obdobja zadnjih petih let zaznamovana z nizkimi in celo ničelnimi obrestnimi merami na obeh straneh severnega Atlantika. Gospodarstva v ZDA in EU je bilo treba oživiti s povečanim obsegom denarja v obeh ekonomijah. To je izničilo obrestne mere na bančne depozite in drastično znižalo donose državnih obveznic.

Leta 2013 je bil donos na slovenske 10-letne državne obveznice rekorden, več kot 6,5-odstoten, saj se je država takrat znašla v fiskalni stiski. Zaradi nizkih obrestnih mer v ZDA in visokih v Evropi se je bila prisiljena zadolžiti v ameriških dolarjih. Po spremembi politike Evropske centralne banke (ECB) je donos na slovenske državne obveznice začel strmo padati in leta 2015 zdrsnil pod en odstotek. Vse do danes se ni drastično spremenil, saj znaša 0,81 odstotka. Obrat lahko prinese šele dvig temeljnih obrestnih mer.

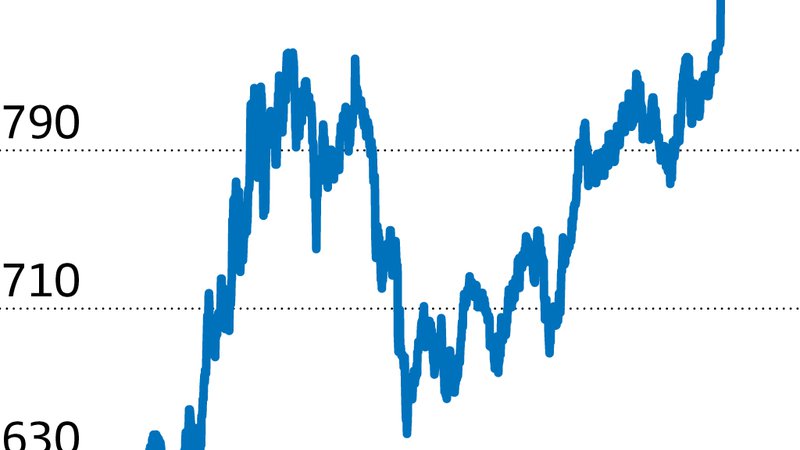

Obvezniške donose primerjajmo z delniškimi. Če bi denar vložili v kompozicijo slovenskega borznega indeksa SBITOP, ki vsebuje 11 večjih slovenskih podjetij, ki kotirajo na Ljubljanski borzi, bi nam na primer v petih letih (od 14. avgusta 2013 do danes) naložba obrodila 36,04-odstotni donos – brez upoštevanja izplačila dividend. To pomeni več kot 7,2 odstotka na leto, kar je celo več, kot so v rekordnem letu 2013 prinesle državne obveznice.

Med posamičnimi delnicami SBITOP-indeksa bi v tem obdobju največ zaslužili z delnicami Intereurope (+705,41 odstotka), Uniorja (+684 odstotkov) in Cinkarne Celje (+246,97 odstotka), najmanj pa z delnicami Petrola (+57,87 odstotka), Krke (+9,53 odstotka) in Telekoma Slovenije (-33,57 odstotka). Dolgoročno »povprečje« slovenskega trga je bilo torej do zdaj donosnejše od državnih obveznic v najboljših časih in tako lahko pričakujemo tudi v prihodnje.

Leta 2013 je bil donos na slovenske 10-letne državne obveznice rekorden, več kot 6,5-odstoten, saj se je država takrat znašla v fiskalni stiski. Zaradi nizkih obrestnih mer v ZDA in visokih v Evropi se je bila prisiljena zadolžiti v ameriških dolarjih. Po spremembi politike Evropske centralne banke (ECB) je donos na slovenske državne obveznice začel strmo padati in leta 2015 zdrsnil pod en odstotek. Vse do danes se ni drastično spremenil, saj znaša 0,81 odstotka. Obrat lahko prinese šele dvig temeljnih obrestnih mer.

V obveznice ali v delnice?

Obvezniške donose primerjajmo z delniškimi. Če bi denar vložili v kompozicijo slovenskega borznega indeksa SBITOP, ki vsebuje 11 večjih slovenskih podjetij, ki kotirajo na Ljubljanski borzi, bi nam na primer v petih letih (od 14. avgusta 2013 do danes) naložba obrodila 36,04-odstotni donos – brez upoštevanja izplačila dividend. To pomeni več kot 7,2 odstotka na leto, kar je celo več, kot so v rekordnem letu 2013 prinesle državne obveznice.

Med posamičnimi delnicami SBITOP-indeksa bi v tem obdobju največ zaslužili z delnicami Intereurope (+705,41 odstotka), Uniorja (+684 odstotkov) in Cinkarne Celje (+246,97 odstotka), najmanj pa z delnicami Petrola (+57,87 odstotka), Krke (+9,53 odstotka) in Telekoma Slovenije (-33,57 odstotka). Dolgoročno »povprečje« slovenskega trga je bilo torej do zdaj donosnejše od državnih obveznic v najboljših časih in tako lahko pričakujemo tudi v prihodnje.