Tiskane izdaje

Tiskane izdaje

Ljubljana – Nov pokojninski zakon je v drugem pokojninskem stebru izboljšal nekatere pomanjkljivosti prejšnje zakonodaje. Najpomembnejša novost je uvedba skladov življenjskega cikla, s katerimi bo varčevanje z različnimi naložbenimi politikami sledilo potrebam varčevalcev v različnih starostnih skupinah, delodajalcem pa je po novem naloženo, da morajo v primeru kolektivnega zavarovanja vanj vključiti vse zaposlene.

Vse razvite evropske države se srečujejo z nezmožnostjo zagotavljanja pokojnin v višini, ki bi upokojencem zagotavljale standard, kakršnega so vajeni, je bila sklepna ugotovitev udeležencev združenja predstavnikov pokojninskih skladov štirinajstih evropskih držav »European Pension Circle« (EPC), ki so se pred kratkim sestali v Ljubljani. Pokojnine iz prvega stebra so vedno nižje in se po višini čedalje manj razlikujejo, ne glede na višino plače vsakega posameznika.

»Glavni problem vseh nas – izvajalcev dodatnega pokojninskega zavarovanja in celotne družbe – je slabo zavedanje o nujnosti varčevanja za pokojnino. V zadnjih petnajstih letih smo storili premalo, da bi se to vtisnilo v našo kolektivno zavest. V Sloveniji je v varčevanje vključenih malo ljudi in še tisti, ki varčujejo, v povprečju plačujejo prenizke premije,« meni Alenka Žnidaršič Kranjc iz Prve osebne zavarovalnice, ki je slovenska predstavnica v EPC.

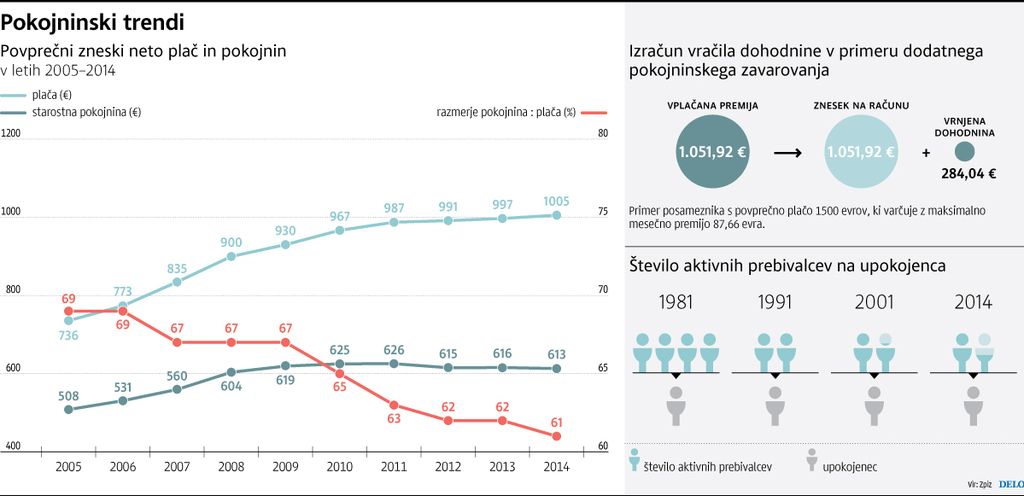

V prostovoljno dodatno pokojninsko zavarovanje je vključenih približno 250 tisoč posameznikov oz. 31 odstotkov delovno aktivnega prebivalstva. Večina varčevalcev varčuje prek delodajalca, ki delno ali v celoti financira premijo; individualno varčuje le okrog 5 odstotkov zavarovancev. Številke potrjujejo, da imamo resne težave z zavedanjem o pomembnosti varčevanja na individualni ravni, hkrati je opazen trend zmanjšanega interesa tudi na strani delodajalcev, katerih sindikati v okviru pogajanj tega večinoma sploh ne zahtevajo.

Davek na enkratne dvige

Davek na unikatno določilo prejšnje zakonodaje, ki je dovoljevala predčasne dvige prihrankov iz drugega pokojninskega stebra, plačujemo še danes. Zpiz-2 je sicer omejil dvige, vendar je težava v tem, da se sredstva, ki so odtekla iz pokojninskih skladov, niso prelila v druge oblike varčevanja za pokojnino, ampak so jih ljudje porabili v druge namene. Četudi je šlo v povprečju za zneske okrog 4 tisoč evrov na posameznika, govorimo o desetih letih varčevanja, ki jih bo težko nadomestiti. Po začetnem navalu enkratnih dvigov v letu 2011 so se ti zdaj precej zmanjšali, kar je prej posledica pretekle dinamike vključevanja in spremembe zakonodaje, kot pa boljše osveščenosti.

Izbira tveganja

Sklade življenjskega cikla od začetka letošnjega leta ponuja le Modra zavarovalnica v Modrem krovnem pokojninskem skladu, ta ima tri podsklade. Vsi ostali upravljavci še čakajo na končno potrditev s strani regulatorja. V Prvi osebni zavarovalnici pravijo, da so na uvedbo sprememb pripravljeni, a odredbe še nimajo. Od ministrstva za delo so potrditev novih pokojninskih načrtov prejeli maja lani, na prve komentarje k pravilom upravljanja Agencije za zavarovalni nadzor pa so morali čakati do aprila letos. »Zdaj ponovno čakamo na potrditev in ne moremo z gotovostjo reči, kdaj bomo nove sklade lahko ponudili zavarovancem, ker to ni odvisno od nas,« pravi Žnidaršič Kranjčeva.

Naslednja reforma bo spreminjala 1. steber

Glede na demografske kazalce in nevzdržnost obstoječega sistema bo naslednja pokojninska reforma morala poseči predvsem v obvezno zavarovanje, ki že danes ne zadostuje več za zagotavljanje ustreznih pokojnin. Obstoječe spodbude za prostovoljno zavarovanje očitno ne bodo dovolj, kažejo izkušnje zadnjih petnajstih let. Po eni strani se omenja, da bi potrebovali več spodbud, predvsem v obliki davčnih olajšav, po drugi strani se v praksi izkaže, da nismo izkoristili niti 5,84 odstotke, ki so že na voljo. Če pozitivne spodbude ne delujejo, bomo v prihodnje verjetno morali razmišljati o neke vrste obveznem dodatnem varčevanju, ki ga poznajo drugod v Evropi. Raziskave o varčevalnih navadah Slovencev kažejo, da glede na evropsko povprečje veliko varčujemo – vendar ne za pokojnino.