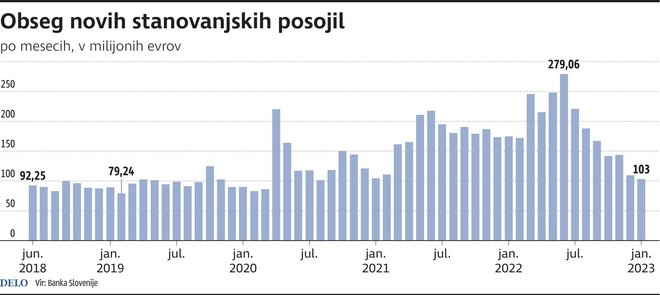

Novosti pri stanovanjskem kreditiranju

Rast cen stanovanjskih nepremičnin se je v zadnjem četrtletju lanskega leta umirila, na medletni ravni pa je ostala visoka. Promet z nepremičninami je naprej upadal, so pred kratkim analizirali trg na Uradu za makroekonomske analize in razvoj (Umar). Kako se razmere odražajo pri stanovanjskih posojilih?

V preteklih letih so se cene nepremičnin močno povišale. Po Umarjevih podatkih so bile v povprečju leta 2022 medletno višje za skoraj 15 odstotkov, leto prej je bila rast 11,5-odstotna. V primerjavi s cenami iz leta 2008 so bile lani nepremičnine v povprečju nominalno dražje za 34 odstotkov, rabljene kar za 41 odstotkov. Prav pri teh Umar ugotavlja največji upad transakcij v zadnjem četrtletju lani v primerjavi z istim obdobjem leta 2021, in sicer skoraj za četrtino. Z novimi stanovanjskimi enotami je bilo zadnje mesece lani opravljenih dva odstotka transakcij.

Zneski višji, odplačilna doba podobna

Povpraševanje po posojilih je v primerjavi z lanskim letom nekoliko nižje, pravijo tudi v Novi KBM, kjer v zadnjem obdobju zaznavajo nekoliko več zanimanja za stanovanjska posojila s fiksno obrestno mero. Zaradi izjemnih podražitev nepremičnin se zvišujejo povprečni zneski, ki jih stranke najemajo, medtem ko povprečna ročnost ostaja približno enaka, pa ugotavljajo v NLB.

Pomembno svetovanje

Dodajajo, da so zavezani odgovornemu kreditiranju. V postopku pridobivanja kredita skrbijo, da stranka razume ponudbo in kakšne obveznosti ji najem kredita prinaša, v ta namen so tudi pripravili posebno spletno stran Odgovorno kreditiranje, ki je dobro obiskana. Vendar pa stranke potrebujejo tudi stik z bančnimi strokovnjaki, ki jim odgovorijo na morebitna vprašanja.

»Kreditojemalec potrebuje temeljit razmislek, kolikšnemu delu rednih mesečnih prihodkov se je pripravljen in sposoben odreči dolgoročno, lahko za več deset let,« v NLB navajajo ključno vprašanje razumnega zadolževanja. Pomembno je, da razumemo tveganja, ki so povezana s tem, da vemo, za koliko se lahko zadolžimo in koliko na mesec lahko namenimo za odplačevanje dolga ter da znamo izbrati najprimernejšo obliko financiranja svojih potreb.

Za nakupe višjih vrednosti se ni dobro odločati impulzivno. Postavimo si jasen cilj, ga finančno ovrednotimo in pripravimo načrt za dosego tega cilja, svetujejo v NLB, kjer prav tako objavljajo koristne napotke o zadolževanju na svojih spletnih straneh, pred odločitvami pa svetujejo obisk pri bančnih svetovalcih.

»Stranki predstavimo obe vrsti obrestnih mer, na koncu pa se odloči sama. Poseben poudarek namenimo tistim, ki sklepajo kredite s spremenljivo obrestno mero, saj se mesečni obrok posojila v tem primeru spreminja glede na vrednost referenčne obrestne mere euribor. Obrestno tveganje je trenutno precej visoko, saj je vrednost euriborja že kar nekaj mesecev pozitivna,« poudarjajo v NLB.

Novosti

Kreditojemalci se sicer lahko odločajo med dvema oblikama zavarovanja posojila, to je s hipoteko ali zavarovalno premijo, poleg namenskega pa je na voljo tudi ponudba gotovinskega stanovanjskega kredita, dodajajo v Novi KBM. Strankam, ki kupujejo novogradnjo pri katerem od njihovih partnerjev, so letos ponudili nov produkt, to je možnost plačila prek dokumentarnega akreditiva.

Ta omogoča, da stranka takoj ob podpisu pogodbe za nakup nepremičnine najame stanovanjski kredit, sredstva kredita se ob odobritvi nakažejo na račun kritja za akreditive. Banka pa jih nakaže izvajalcu, ko z dokumenti izkaže, da je izpolnil akreditivne pogoje, torej dokončal gradnjo. »Produkt zagotavlja varno poslovanje kreditojemalcu in izvajalcu,« pravijo v Novi KBM.

V NLB pa na vprašanje o trendih in novostih na področju stanovanjskega kreditiranja izpostavljajo trajnostno strategijo banke, ki jo izražajo tudi s ponudbo posojil. Uvedli so ugodnejši zeleni stanovanjski kredit z ročnostjo do 30 let, namenjen pa je strankam, ki investirajo v pasivno hišo, načrtujejo vgradnjo sončne elektrarne, toplotne črpalke, polnilnice, IR-panelov ali plinskih kotlov. Vsak mesec sklenejo več teh posojil, odziv strank je nad pričakovanji. Uvedli so tudi zeleni partnerski kredit, ki ga ponujajo v sodelovanju s trgovci s področja sončnih elektrarn in nudi ugodnejše financiranje.